太陽光、風力、蓄電池は、新しいテクノロジーの典型的な道をたどってきた。学習曲線は価格の下落につながり、新しい発電容量の急速な増加につながり、それがS字カーブ上の発電構成の変化につながる。太陽光発電と風力発電の新規設備容量、政策目標、変化の勢い、S字カーブの論理はすべて、この先10年間、太陽光発電と風力発電が年率15%~20%で指数関数的に伸び続けることを示している。エネルギー転換には乗り越えられない壁がいたるところにあると言う人々もいるが、成長は続いている。障壁は具体的で局所的なものだが、解決策は汎用的でグローバルなものであり、変化への抵抗を圧倒し続けるだろう。

X-Change 電力

ネットゼロへの道筋

RMI

X-Change: Electricity

On track for net zero

RMI

元レポート 2023年7月

日本語翻訳 2024年5月

著者

Kingsmill Bond, Sam Butler-Sloss, Amory Lovins, Laurens Speelman, Nigel Topping

謝辞

X-Change レポートは、RMI がベゾス地球基金とのパートナーシップのもと制作したもので、Systems Change Lab に寄稿したものです。RMIは、ご意見と専門知識を提供してくださった以下の方々に感謝いたします

Adam Aston, Lennart Baumgaertner, Jennie Dodson, Phil Drew, Mark Dyson, Doyne Farmer, Marissa Gantman, Joel Jaeger, Rachel Jetel, Kelly Levin, Yuki Numata, Matthew Phillips, Simon Sharpe, Brendon Tankwa, and Benjamin Wagenvoort

日本語翻訳

古屋将太

Kingsmill Bond, Sam Butler-Sloss, Amory Lovins, Laurens Speelman, Nigel Topping (2023), X-Change: Electricity, RMI.

本レポートは RMI “X-Change: Electricity” を発行者による許可のもとで翻訳した日本語版です。英語オリジナル版と日本語版で相違がある場合は、英語版の記述が優先されます。

目次

1. 概要

2. これまでの指数関数的変化

2.1 政策圧力が高まった

2.2 テクノロジーが解決した障壁

2.3 コストは低下する

2.4 売上は飛躍的に増加

3. 変化の原動力は今後も続く

3.1 さらなる政策的圧力

3.2 コストの低下

3.3 障壁よりもたくさんの解決策がある

4. 継続性の意味

4.1 どのような選択肢があるのか?

4.2 どちらの可能性が高いか?

4.3 これら2つのオプションの意味するところは?

4.4 必然的な指数関数的変化における主体はどこにあるのか?

5. 太陽光発電と風力発電の供給モデル(付録1)

5.1 線形アプローチ

5.2 指数関数的アプローチ

5.3 指数関数的変化をモデル化する方法

6. X-changeとは?(付録2)

参考文献

図

図1. 各国のネットゼロ目標がカバーする世界排出量のシェア

図2. 発電電力量に占める太陽光と風力の割合

図3. 急降下する再生可能エネルギーのコスト

図4. 主要な再生可能エネルギーの年間追加設備容量

図5. 太陽光発電と風力発電の発電電力量と発電電力量に占める割合

図6. 太陽光発電と風力発電の成長率

図7. 太陽光発電の新規設備導入量

図8. さまざまな年間学習率と成長率に基づく2030年の太陽光発電と風力発電のコスト

図9. 異なる学習率における太陽光発電と風力発電の予想コスト

図10. 地域別電源シェア

図11. 障壁と解決策

図12. 2030年までの世界の太陽光発電と風力発電の導入幅

図13. 太陽電池と風力発電の年間世界成長率

図14. 指数関数曲線とS字曲線における世界の太陽光と風力の新規発電電力量と総発電電力量

図15. 世界の電源別発電電力量シェア

図16. 世界の化石燃料による電力需要

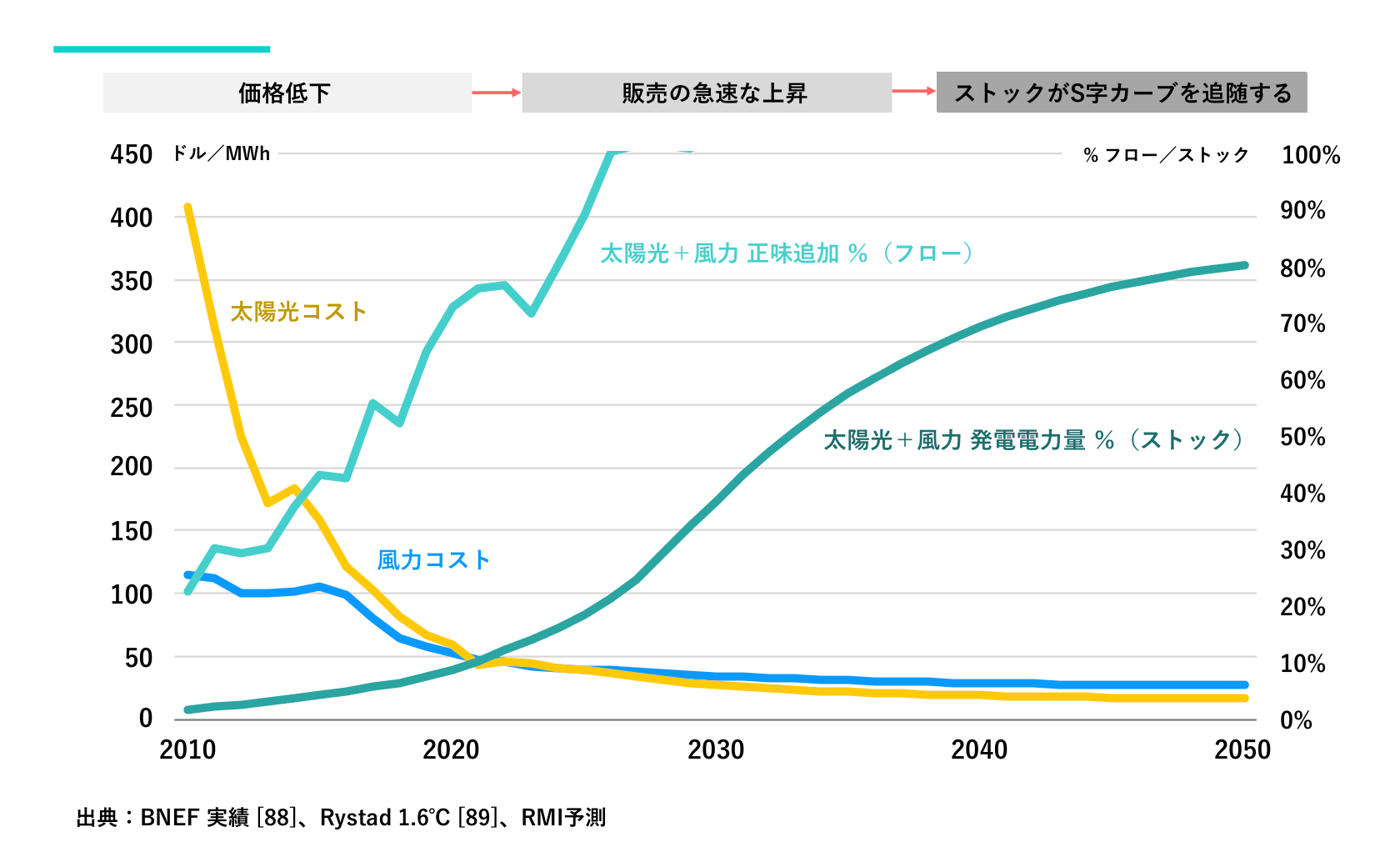

図17. テクノロジー革命は価格から販売へ、そしてストックへ至る

図18. 発電供給量の変化

図19. 線形vs指数関数、太陽光の追加と合計

図20. 2030年の太陽光と風力による発電電力量

図21. 指数関数モデルにおける太陽光と風力の成長

図22. 過去のS字カーブの例 特定の技術を使用している米国の世帯の割合

図23. S字カーブモデルにおける太陽光発電と風力発電のシェア

図24. S字カーブモデルにおける太陽光と風力による年間追加発電電力量

図25. 製造モデル:2030年における太陽光発電と風力発電の新規導入ポテンシャル

図26. ネットゼロ・モデル 太陽光と風力による発電電力量

図27. 市場規模モデル 2030年の電力需要の増加

1. 概要

太陽光発電と風力発電は指数関数的な成長を続けており、この10年で世界の電力セクターを破壊することになるだろう。しかし、1.5°Cには到達しない — それには、より速い変化が必要となる。

X-changeとはなにか? X-changeは、指数関数的な成長を分離してモデル化し、システムの他の部分は強制的に適応させられると仮定している。その結論は、障壁に焦点を当て、線形変化をモデル化し、一貫して間違ってきたオーソドックスなアプローチとは大きく異なる。

過去は指数関数的だった。太陽光、風力、蓄電池は、新しいテクノロジーの典型的な道筋をたどってきた。学習曲線が価格の低下をもたらし、それが新規設備容量の急速な増加をもたらし、それがS字カーブで発電構成の変化をもたらした。

強力な変化の推進力は依然として存在している。学習曲線、経済性の優位、エネルギー安全保障、地政学的競争、効率性、気候変動の必要性、そして地域汚染は、依然として変化をもたらす強力な組み合わせである。史上もっとも安価なエネルギー源である太陽光発電の価格は、2030年までに半減するだろう。

先導的指標は継続性を示している。太陽光発電と風力発電の新規設備容量、政策目標、変化の勢い、短期的な導入予測、S字カーブの論理はすべて、この10年間、太陽光発電と風力発電が年率15~20%で指数関数的に伸び続けることを示している。

解決策は障壁よりも大きい。再生可能エネルギーの成長の核心には難問がある。障壁はいたるところにあるが、成長は続いている。それは、障壁は具体的で局所的だが、解決策は汎用的でグローバルであるため、変化への抵抗を圧倒する可能性が高いからだ。

変化の速度が問題だ。直線的な変化はもはや信用できない。電力システムの変化は、速い(典型的なテクノロジーS字カーブ)か、より速い(指数関数的な成長の継続)かのどちらかで起こる。

太陽光発電と風力発電は、2030年までに3~4倍に成長する。急速に成長すれば、2030年までに太陽光発電と風力発電の発電電力量は3倍になり、さらに急速に成長すれば、発電電力量は4倍になり、14,000 TWh以上の発電電力量を生み出し、化石燃料の供給を追い越すことになる。

化石燃料の時代は終わった。化石燃料の電力需要は約18,000 TWhでピークに達し、数年間は横倍となり、この先10年で16%から30%減少するだろう。

私たちには主体性がある。ムーアの法則が軌道に乗るために絶え間ない革新と行動を必要としたのと同じように、私たちは指数関数的な道を進むために努力しなければならない。送電網を整備し、許認可法を変更し、柔軟性ソリューションを拡大し、規制と市場システムを改善し、グローバルサウスでの展開を加速する必要がある。

より速く進む余地は常にある。私たちは2050年までにネットゼロを達成する道を歩んでいるが、温暖化を1.5℃に抑える道筋には立っていない。化石燃料による大気汚染で死者が出るたびに、高価な化石燃料の輸入に費やされる1ドルごとに機会費用が発生し、1℃の端数が脅威の乗数となる。この文脈では「十分なスピード」というものは存在しない。スピードこそが正義なのだ。

私たちは今度こそ、それを正しくおこなうことができる。再生可能エネルギーは分散型であり、クリーンであり、普遍的である。コストの低下により、再生可能エネルギーは世界的に利用可能になり、より公平な経済発展のための優れたツールとなる。私たちは、再生可能エネルギー革命の恩恵を完全に享受するために、適切な採掘方法、循環性、統合的設計を確保する必要がある。もっとも重要なことは、エネルギーをより効率的かつタイムリーに利用し、再生可能エネルギーと最適に組み合わせ、化石燃料をより早く置き換えることである。

2. これまでの指数関数的変化

過去10年間は、電力セクターにおける急激な変化が特徴的だった。政策の圧力が高まった。太陽光、風力、蓄電池、送電網のテクノロジーが向上した。障壁が克服された。コストは低下した。導入される設備容量は指数関数的に増加し、太陽光と風力は、テクノロジー革命を特徴づける典型的なS字カーブにそって発電シェアを拡大した [1]。

次の3つの章では、第一に、これまでの発電電力量の指数関数的な変化、第二に、なぜ指数関数的な変化が当面続くと考えられるか、第三に、この継続性が発電電力量に対して何を意味するかについて詳しく説明する。付録では、その方法論について詳しく説明する。

2.1 政策圧力が高まった

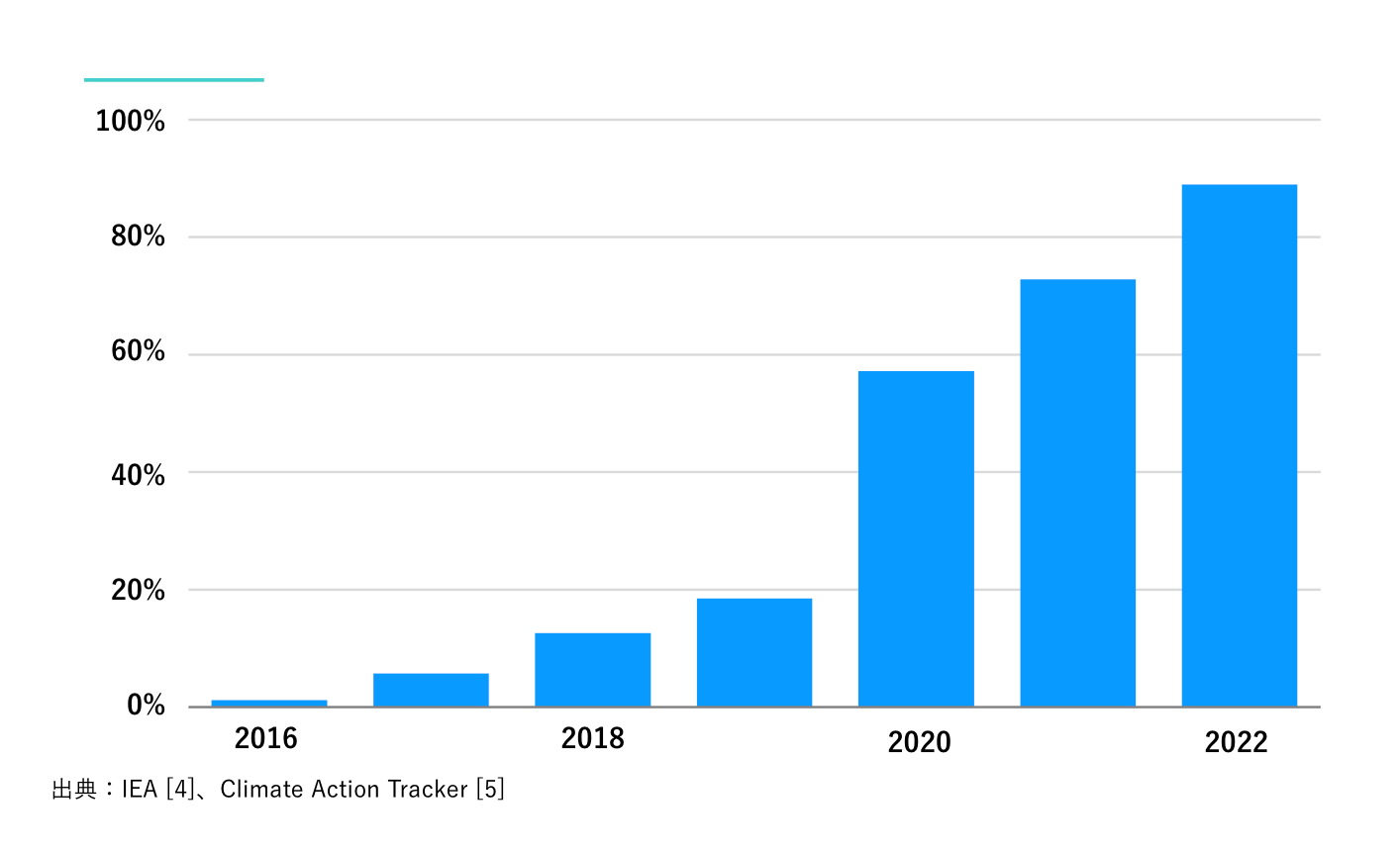

2013年以降、私たちがどれほど前進したかを思い起こすことには価値がある。この10年間で、今世紀半ばまでにネットゼロ目標を掲げる世界経済の割合は90%に増加した(図1参照)[2]。企業行動と野心、政策、政策圧力が相互にフィードバックすることで、太陽光発電と風力発電の急速な普及が促進された[3]。これは補助金と目標の設定からはじまったが、系統規制の詳細な改革や、許認可と系統配備のスピードアップへと展開した。

図1. 各国のネットゼロ目標がカバーする世界排出量のシェア

プーチンのウクライナ侵攻は政策にとって「スプートニク・モーメント」であり、欧州にとってはロシアの化石燃料への依存度が明らかになり、西側にとっては中国の再生可能エネルギーテクノロジーへの依存度が明らかになった。これがアメリカのIRAを可能にし、欧州委員会のREPowerEU計画を推進した。

2.2 テクノロジーが解決した障壁

この10年間でテクノロジーは大幅に向上し、技術的、経済的、政策的な障壁を解決することが可能になった。ここでは、政策、テクノロジー、市場創造の間のフィードバックループを包括的に俯瞰することはしないが、ポイントを説明するために4つの例を取り上げる。

- 変動性:ドイツとアイルランドの系統運用者はかつて、太陽光発電と風力発電で系統の2%しか供給できないと主張したことがある[6]。優れたテクノロジーソリューションの改善により、すでに80%を超えている国もある。

- 経済性:かつて太陽光発電と風力発電には補助金が必要だった。化石燃料や原子力産業が補助金を切望する一方で、現在では歴史上もっとも安価な電力源となっている[7] [8]。

- 政策:政策立案者は優れたテクノロジーを活用し、太陽光発電と風力発電をより早く導入することに意欲を燃やしている[9]。

- 企業:民間部門は、テクノロジーのパフォーマンスと再生可能エネルギーのビジネスケースを改善するために乗り出している。例えば、デンマークのメーカーである Vestas は、いち早く優れたテクノロジーに投資したため、先行者利益を獲得している[10] 。また、企業のコミットメントや Clean Energy Buyers Association(CEBA)のような買い手のイニシアティブを通じて、需要シグナルが生み出された[11]。

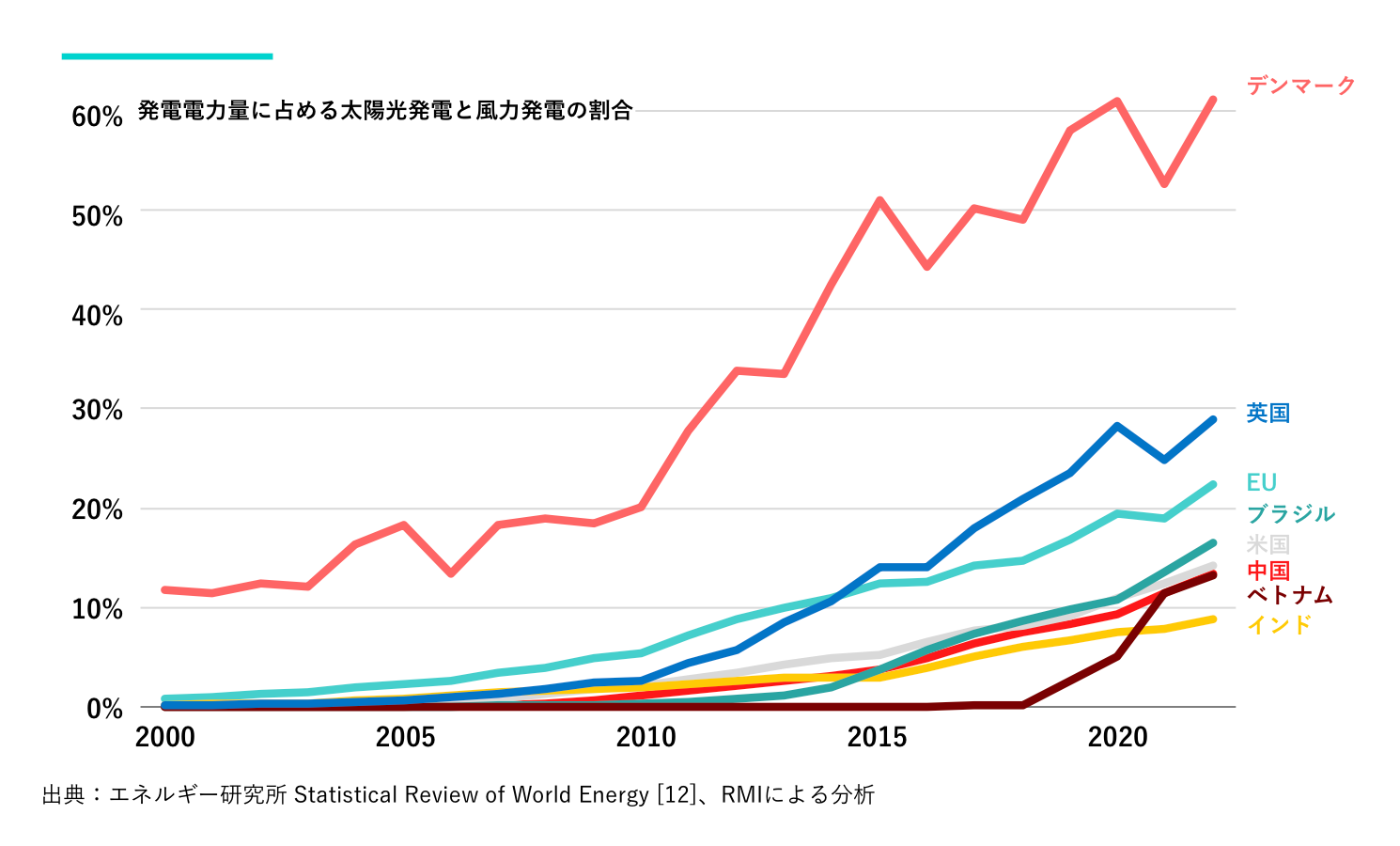

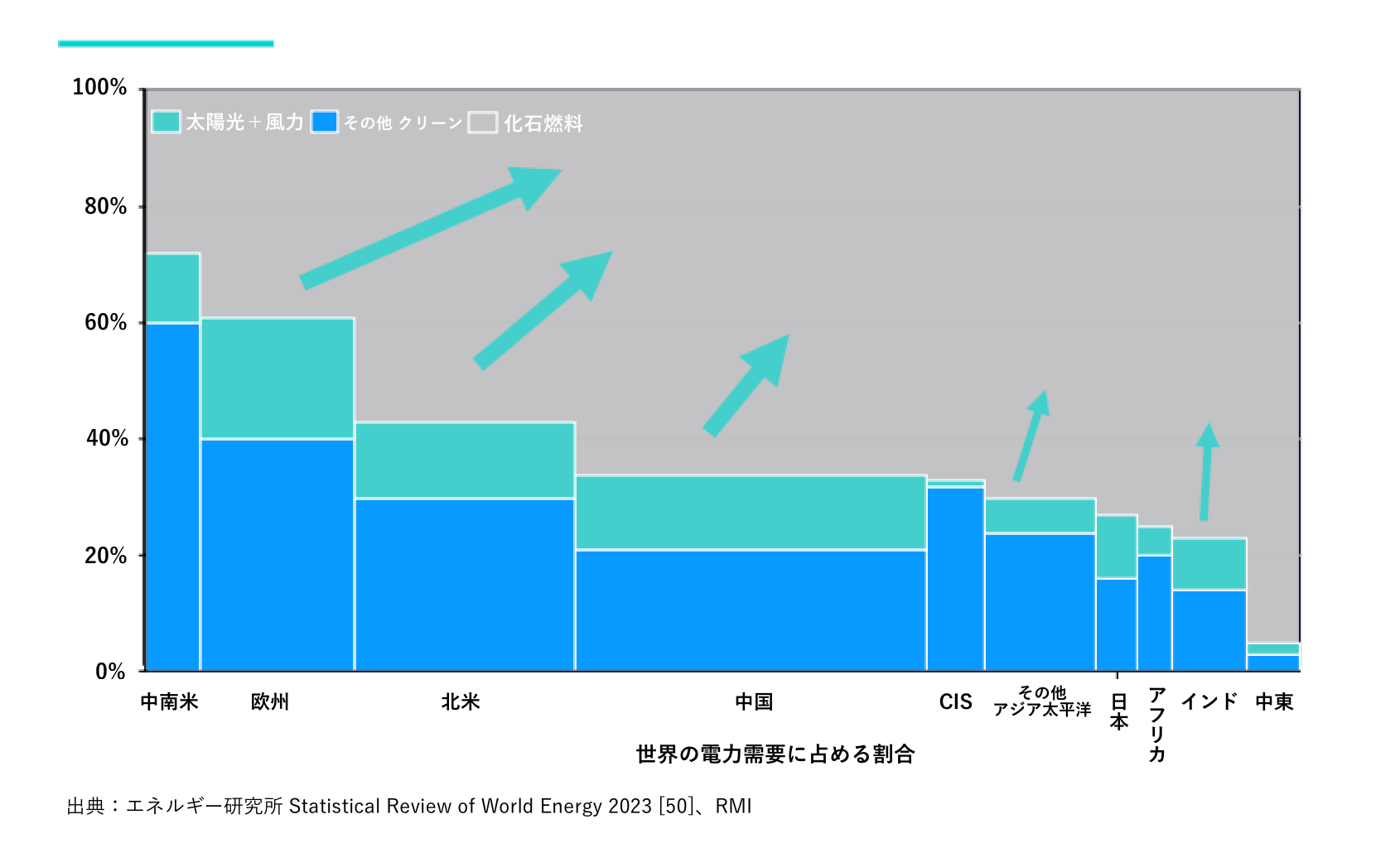

その結果、主要国では太陽光発電と風力発電のシェアが急上昇している(図2)。

2.3 コストは低下する

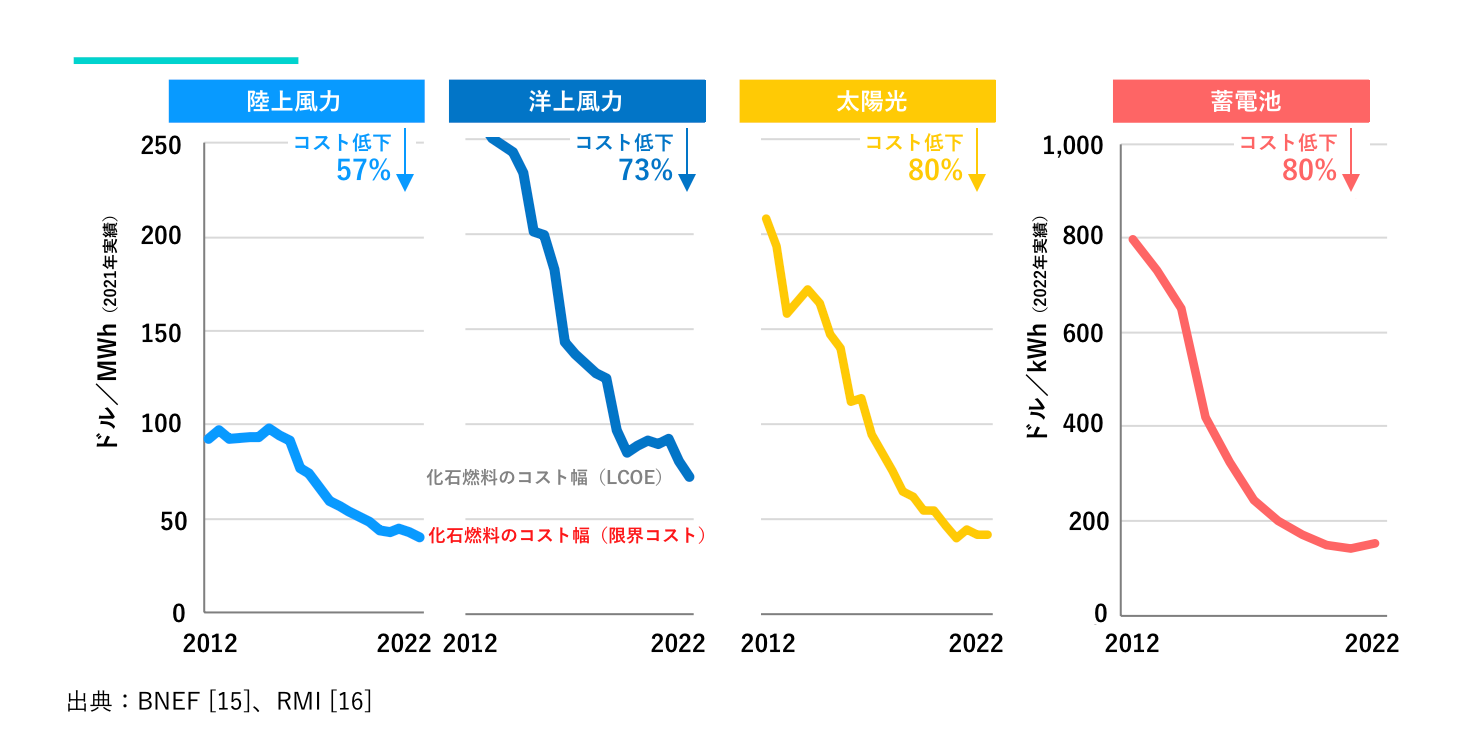

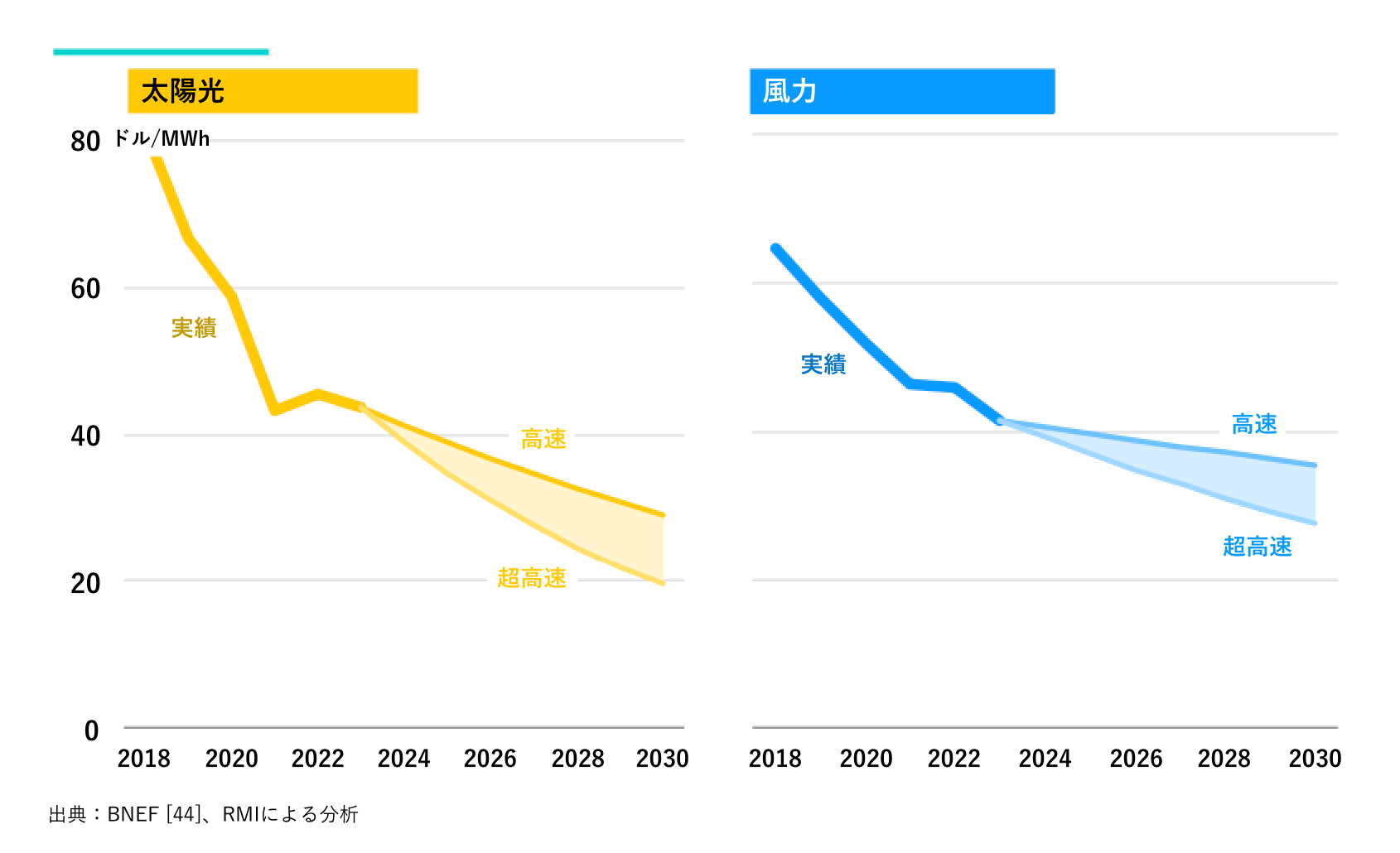

主要な再生可能エネルギーテクノロジーのコストは、確立された学習曲線上にあり、数十年にわたって下がり続けている(図3)。2012〜22年の間に、太陽光発電のコストは80%、陸上風力発電のコストは57%低下した[13] 。2023年上半期における太陽光発電と風力発電の平準化エネルギーコスト(LCOE)は、1MWhあたり40ドル強で、石炭やガスの約半分である[14]。

図3. 急降下する再生可能エネルギーのコスト

BNEFの計算では、太陽光と風力は現在、新規に追加される電力では世界の82%、既設設備からの電力では世界の57%(新規の再生可能エネルギーが既存の化石燃料資産に勝る場合)でもっとも安価な電源となっている[17]。再生可能エネルギーのコストは下がり続けているため、世界の中で再生可能エネルギーの経済性が優れている地域の割合は上昇する[18]。

2.4 売上は飛躍的に増加

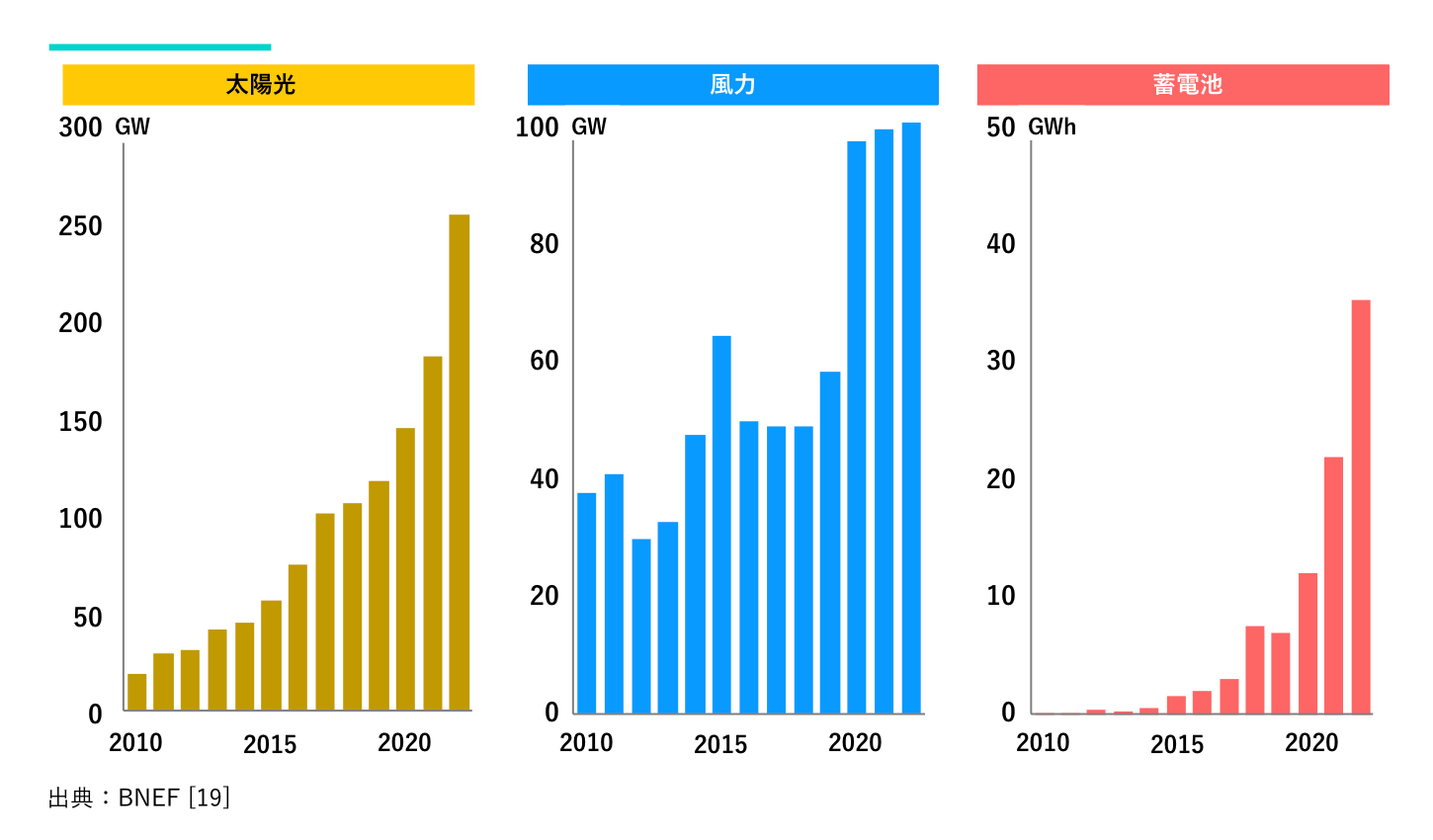

コストの低下とテクノロジーソリューションの台頭により、太陽光発電、風力発電、蓄電池の導入は飛躍的に伸びている。以下に、新たな発電設備の導入量、資本支出の推移、発電電力量の増加、市場シェアの上昇を示す。

2.4.1 新規の設備容量

コスト下落の結果、再生可能エネルギーの新規設備容量は急速に増加している。

図4. 主要な再生可能エネルギーの年間追加設備容量

資本は化石燃料から低炭素エネルギーへとシフトしている。国際エネルギー機関(IEA)は、2023年の発電設備投資の87%が低炭素エネルギー向けで、そのほとんどが太陽光と風力であると予測している[20]。

2.4.2 総発電電力量

価格の下落と新規設備容量の急激な増加により、太陽光発電と風力発電の発電電力量に占める割合が上昇している。これは2022年には12%に上昇し、2023年には14%になりそうである(図5)[21]。つまり、太陽光と風力は、過去のテクノロジーシフトを特徴づけるS字カーブを登っているのである[22] 。このS字カーブは線形軸(左側)と対数スケール(右側)で示されており、パンデミック中もほとんど減速していない。

図5. 太陽光発電と風力発電の発電電力量(上 TWh)と発電電力量に占める割合(下 %)

と発電電力量に占める割合(下-).png)

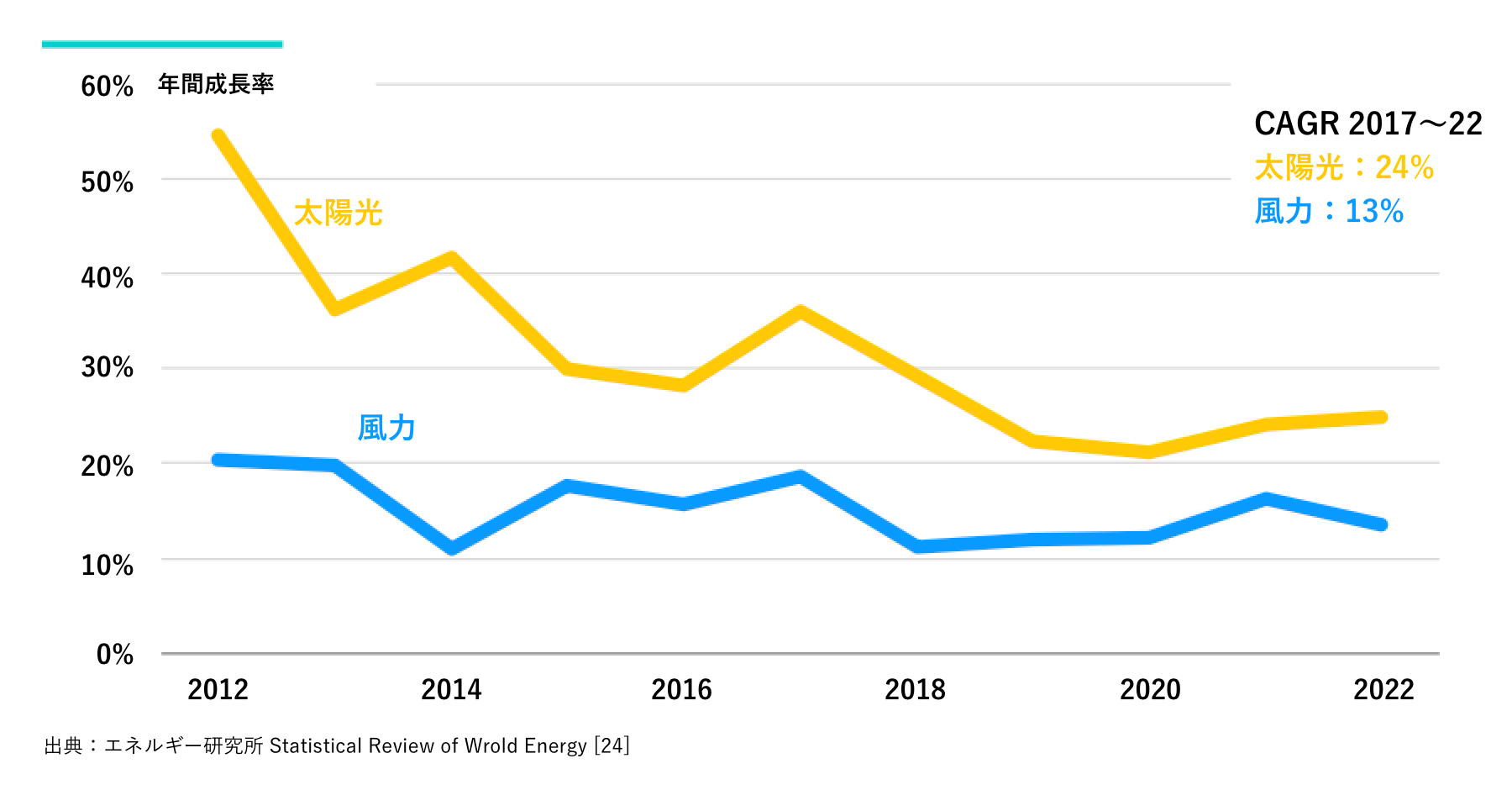

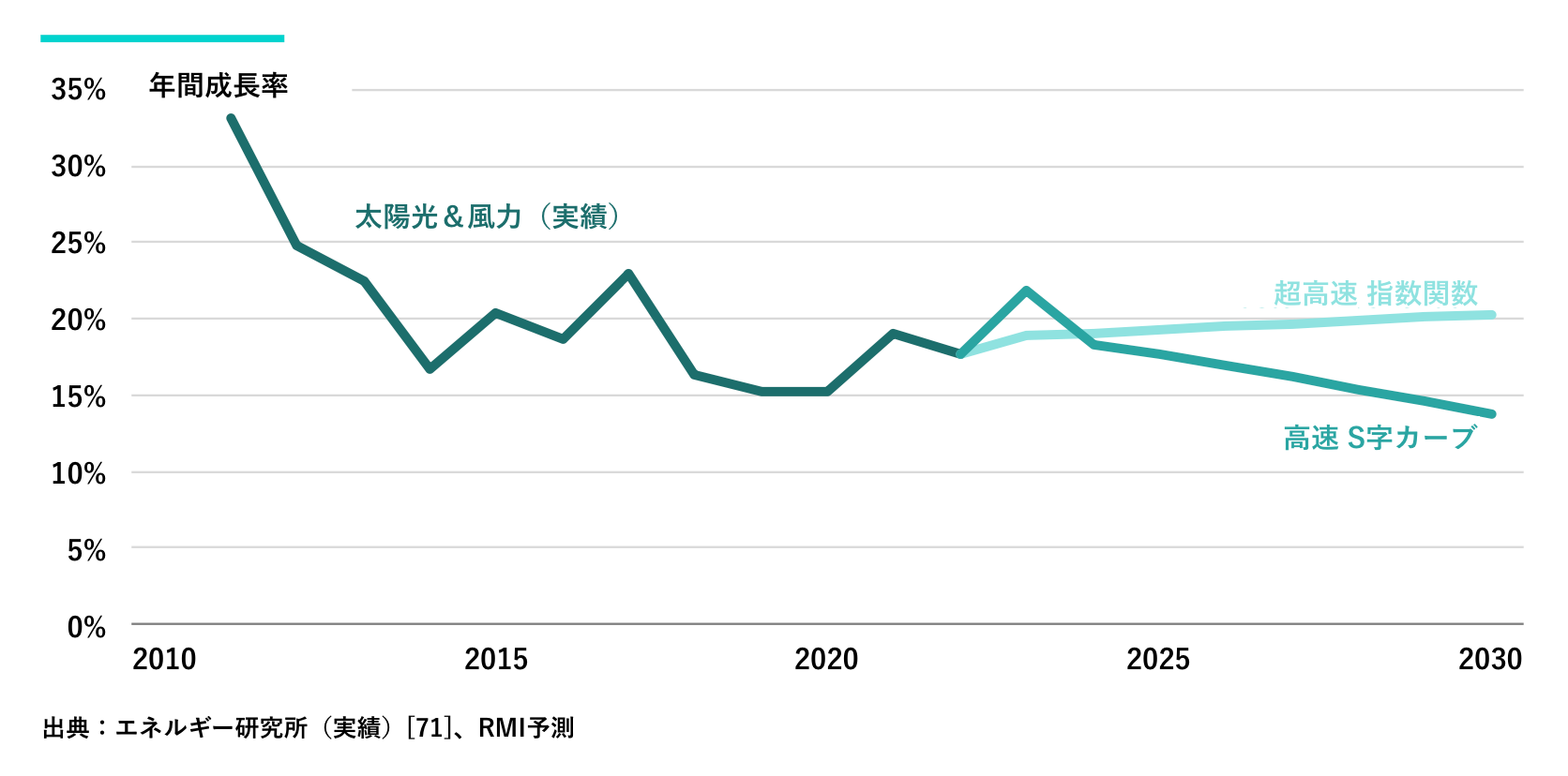

2.4.3 成長率

過去5年間の発電電力量の年間平均成長率は、太陽光発電が24%、風力発電が13%と、驚くほど安定している(図6)。

図6. 太陽光発電と風力発電の成長率

2.5 ほとんどのエネルギーモデラーは変化に気付かなかった

ほとんどのモデラーは、このような急激な変化が起こるとは予想していなかった。彼らは、変化には障壁があり、それは直線的な成長を意味すると主張した。よく知られている、太陽光発電の実際の導入量と予想導入量のグラフ(図7)は、その点をよく表している。

IEAは長年にわたり、太陽光発電の供給が指数関数的に増加し続けているにもかかわらず、通常シナリオ(BAU)の下では太陽光発電の供給が直線的に増加すると予測していた。しかし、IEAだけでなく、BNEFでさえも太陽光発電の導入スピードに驚いている[25]。

図7. 太陽光発電の新規設備導入量(GW)

.png)

その結果、予測は他のシステムについても間違っていた。変化の主要な原動力の成長を過小評価すれば、化石燃料に対する需要を過大評価することになり、気候変動の実際の進展と将来の進展を過小評価することになる。

3. 変化の原動力は今後も続く

2030年までの間、政策的圧力は高まり、テクノロジーは向上し、再生可能エネルギーのコストは下がり、障壁は解決され続け、指数関数的な成長が続くと思われる。

3.1 さらなる政策的圧力

ますます野心的な政策目標、ロードマップ、補助金、規制は、エネルギー転換の加速を後押しし、より多くの市場の転換点を生み出す可能性が高い[28]。このような政策圧力を高める原動力には、以下のようなものがある。

- 気候変動:気温の上昇は、社会からの排出削減への圧力を高めるだろう。これは、化石燃料システムに対する法的・財政的圧力が高まるだけでなく、有権者が変化を推進する政治家を選ぶ可能性が高まることを意味する。これは、政治家がトップダウンの目標から詳細な政策へとますます移行していくことを意味する。つまり、固定価格買取制度、差額契約、公共調達、系統のアップグレード、許認可の改革、詳細な規制の変更など、具体的かつ実質的な政策変更が増えていくことになる。

- エネルギーの安全保障:エネルギー安全保障の追求は、多くの国々に再生可能エネルギーの自家発電を促している。これは現在ヨーロッパで最も顕著に見られることで、ロシアによるウクライナ侵攻とロシアのエネルギー輸出の崩壊を受け、ヨーロッパでは太陽光、風力、ヒートポンプ、電気自動車(EV)の目標が増加している[29] [30]。また、分散型電源は、よりレジリエンスが高いという点でも好まれることが多い。

- 地政学的競争:米中間の主導権をめぐる競争は、両者を未来のテクノロジーの生産に集中させることにつながっている。エネルギーにおいては、再生可能エネルギー[31]とエネルギーの効率的な利用である。

- コストの低下:再生可能エネルギー価格の下落は、政治家が化石燃料を使用する機械の導入を禁止したり[32]、化石燃料の外部性に対する課税を強化したりすることで、変化を促すのに役立つ[33]。

- さらなる効率化:ある分野で効率化が成功すれば、それを次の分野に展開することができる。例えばIEAは、効率向上を加速させるためのワークショップを定期的に開催している[34]。政策立案者は、スナボー行動計画のもと、年間の効率向上計画を2倍の4%に引き上げた[35]。

- 既得権益勢力の相対的な力の変化:太陽光発電や風力発電の規模が拡大し、価格も安くなり、それらが未来のエネルギー源になることが明白になるにつれ、そのロビーイングの力は高まる。また、化石燃料の需要が減少し、化石燃料が必要不可欠なものから単なる選択肢のひとつに過ぎなくなると、化石燃料業界のロビーイングの力は弱まる[36]。

- 痛みではなく利益を:コストが低下し続けるなか、外交の新たなパラダイムが生まれつつある。各国は協力してS字カーブをより早く上ることができるのだ[37]。

これは、太陽光発電と風力発電の導入支援において、政策がより積極的になることを意味する。このことは、過去20年間における再生可能エネルギー政策のロードマップとコミットメントが、ますます野心的になっていることを引き継いでいる。

3.2 コストの低下

歴史上もっとも安価なエネルギー源である太陽光発電は、2030年までに価格が半減するだろう。ドイン・ファーマーが指摘するように、学習曲線には粘着性がある[38]。学習曲線が持続すると考える詳細な理由は以下の通りである。

- より優れたテクノロジー:ソーラーパネルはより効率的になり、風力タービンはより大型化する。時間の経過とともに、企業はより安価で軽い素材を使用するようになる。例えば、太陽光発電の1kWあたりのポリシリコンは下がり続け[39]、蓄電池のエネルギー密度は上がり続けている[40]。

- 実践による学習:これがすべての製造技術の根底にあるものだ。やればやるほど上達する。

- リーダーを真似る:エネルギー転換をリードしている国がある一方で、まだ学んでいる国もある[41]。例えば、英国はヒートポンプの技術者をスウェーデンに派遣して研修させている。

- 進化は誰よりも賢い − オーゲルの第二法則[42]:私たちは、今日私たちが詳しく予測できないような解決策を見つける可能性がある。

- パンドラの箱が開かれた:エネルギーシステムのあらゆる分野で、人々は効率を改善し、二酸化炭素排出量を削減し、コストを下げる解決策を求めている。多くの解決策が融合し、新たな解決策を生み出している。テクノロジーだけでなく、設計、金融、ビジネスモデル、行動様式、ミームなど、さまざまなものがそうである。

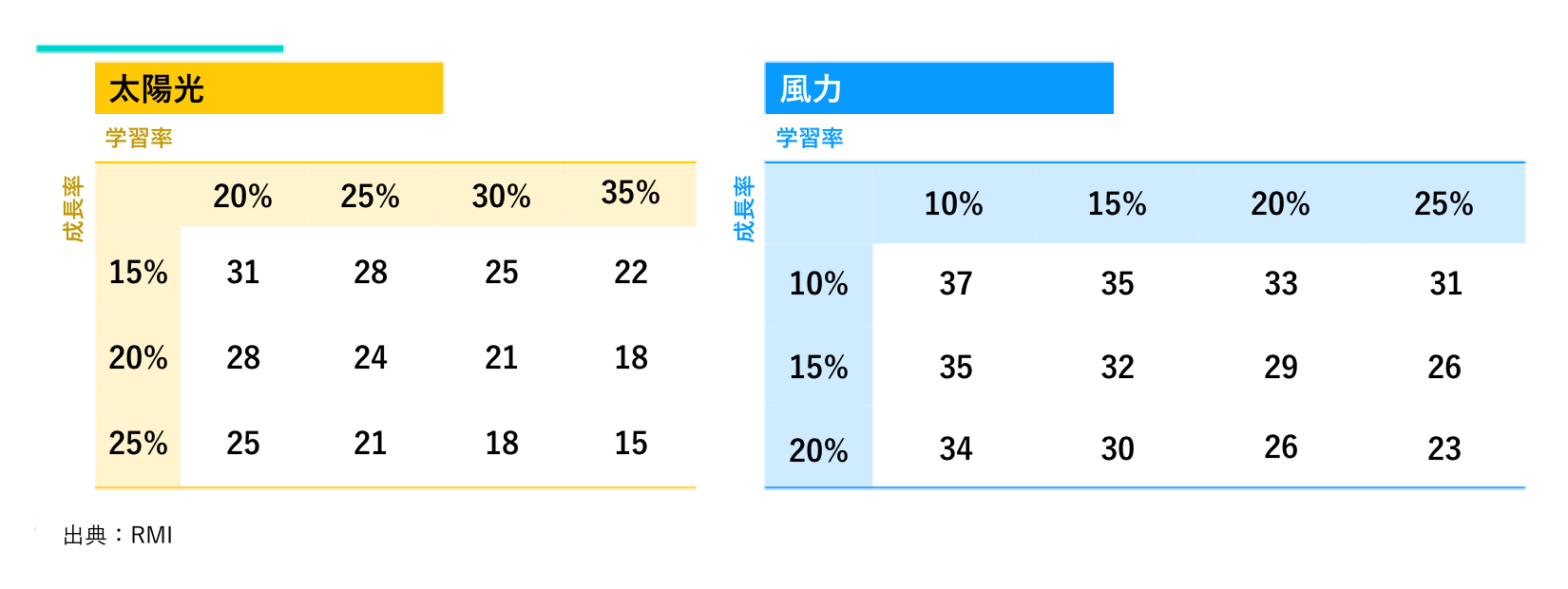

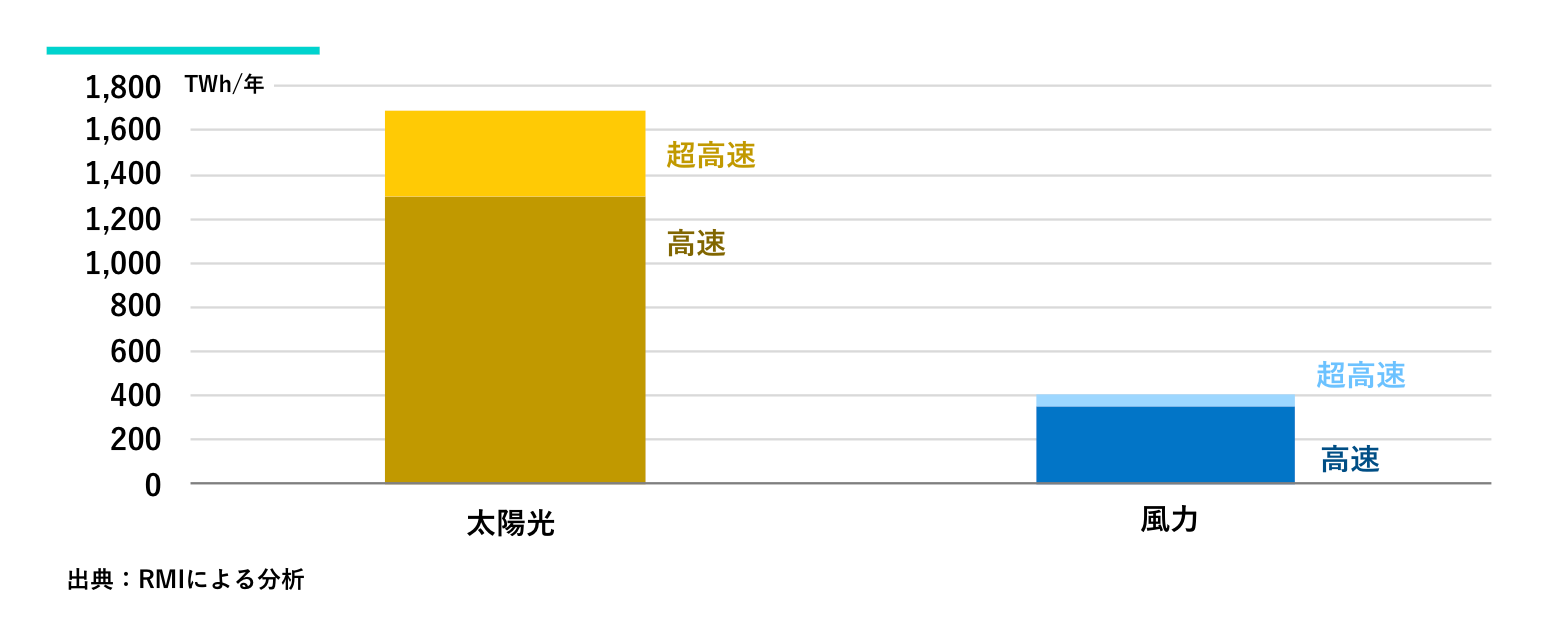

学習率と成長率を仮定すると、太陽光発電と風力発電の将来価格を以下のように計算することができる。例えば、成長率を25%、学習率を20%とすると、2030年の太陽光発電コストは1MWhあたり25ドルとなる(図8)。

図8. さまざまな年間学習率と成長率に基づく2030年の太陽光発電と風力発電のコスト(ドル/MWh)

INETオックスフォードによると、過去40年間の学習率(累積生産量2倍あたりのコスト低下率)は、太陽光発電が20%、風力発電が13%である[43]。過去10年間の平均学習率はかなり高い(太陽光は36%、風力は38%)。これが続けば、太陽光発電の価格は1MWhあたり15ドル近く、風力発電は20ドル前後になるだろう。

私たちは、INETの長期的な低い方の学習率(Fast = 高速)と、近年見られる高い方の学習率(太陽光は30%、風力は25%:Faster = 超高速)の間に幅を設けた(図9)。この幅の重要な点は、終点ではなく、価格が現在よりはるかに低くなる可能性が高いという簡潔な洞察である。

3.3 障壁よりもたくさんの解決策がある

3.3.1 成長という難問

エネルギー転換の核心には難問がある。変化を阻む障壁が至るところに存在するにもかかわらず、指数関数的な成長は続いているのだ。なぜこのようなことが起こるのか、そしてなぜ障壁が指数関数的な成長を止めるには十分でないと主張するのが妥当なのか、以下に説明する。重要なのは、不可能な障壁と困難な障壁を区別することである。現行システムの変更はすべて困難であり、場所によっては不可能なものもある。われわれの主張は、重要な変更のどれもが不可能ではなく、かつ普遍的でもないということである。

3.3.2 他のテクノロジーシフトは障壁について何を教えてくれるのか?

すべてのテクノロジーシフトは障壁を克服する必要がある。技術学習、規模の経済、その他のより良い政策や設計を通じて障壁を克服する。その典型的な例が、ムーアの法則である[45] 。この法則は基本的に、マイクロチップ上のトランジスタの数が2年ごとに倍増し、それまで以上に高性能なコンピュータを実現するというものである。

これは何十年もの間、有用な近似値だった。しかし、変化はひとりでに起こったわけではない。その一歩一歩は複雑で困難なものだった。何万人もの人々がこの挑戦にキャリアを捧げ、何十億ドルもの資金が、この継続的な急速な変化を可能にするために費やされた。ある分野で問題が解決され、チップあたりのトランジスタの数が増えると、すぐに新たな問題に直面した。

同じように、エネルギー転換のすべての段階には困難がつきまとう。しかし、私たちはその都度、困難を解決してきたし、これからもそうしていくだろう。

3.3.3 正しい類推とは?

変化の力が十分に強力であれば、障壁はそれを止めるには不十分であることを、いくつかの例えが示している。

- 満ちてくる潮:潮は止めどなく満ちてくる。人々は潮を遮る障壁を築き、しばらくの間は持ちこたえる。しかし、やがて潮は彼らを押し流すか、障壁を島に変えてしまう。

- 渓流:水は丘の中腹に落ち、渓流に集まり、丘を駆け下りる。海までの道のりで岩や障害物にぶつかるが、それらを回避する道を見つける。

- 昇る太陽:太陽が山の中の村に昇ると、家々に光と暖かさをもたらす。ある村人は雨戸を閉め、暗闇の中で凍えることを選んだ。また、雨戸を開け放ち、光を喜ぶ村人もいる。暗闇の中で凍えていた家々に太陽光の恩恵が伝わると、彼らはやがて立ち上がり、化石のカーテンを掲げる暴君を追い出す。

3.3.4 これまでどのように障壁を解決してきたか?

グレッグ・ネメットがその著書『ソーラーはいかにして安くなったか』(未邦訳)で述べているように[46]、再生可能エネルギーテクノロジーはすでに多くの障壁を解決している。その答えには、テクノロジーや設計の革新、人材、政策、資本、市場の創造などがあった。

3.3.5 なぜ障壁を解決し続けるのか?

大雑把に言えば、技術的・経済的な障壁はほぼ解決しており、残る主な障壁は政治的なものである。そしてここでは、数字が変化の側に立っている。化石燃料を輸入している国に住む人々の約80%[47]、化石燃料よりも再生可能エネルギーの方が多い国に住む人々の100%、化石燃料産業で働く人々の1%未満である[48]。化石燃料を輸入している国には約80%の人々が住んでおり、化石燃料よりも再生可能エネルギーが多い国には100%の人々が住んでいる。ほぼ無制限に再生可能エネルギーを導入する方法を見つけるという、非常に強い動機を持つ人々が何十億人もいるのである。

より平凡な言い方をすれば、4つの一般的な推進力がある[49]。

- 問題は特殊だが、解決策は普遍的だ:ある起業家がソーラーパネルの効率を向上させる方法や、蓄電池の1キログラムあたりの蓄積エネルギーを増加させる方法を発見すると、その技術革新はすぐに世界中に広まり、あらゆる分野に変化をもたらす。

- イノベーションは絶え間ない:人々は常に新しい解決策を考え出す。

- 中国は転換をリードしている:石油やガスのロビー活動が盛んな国が直面する変化の障壁は、石油やガスのない中国にはない。さらに、世界の工場である中国は、コストを下げ、イノベーションを加速させることができる。

- 主要な支援テクノロジーは指数関数的な変化を遂げている:蓄電池の導入とデジタル化は急速な指数関数的成長を遂げており、必要な柔軟性を可能にしている。

図10は、変化が世界の中心からどのように出ていくかを示している。ある国(例:ロシア)には変化を阻む障壁が存在しうるが、そうした障壁を取り除く国(例:中国や欧州)によって変化が促進されることは明らかである。

図10. 地域別電源シェア

3.3.6 具体的な解決策とは?

このレポートは、具体的な解決策を詳細に検討するためのものではないが、いくつかの事例や、より詳細な作業を紹介することで、当面の間、さまざまな障壁に対する解決策が存在するという確信を得ることができる。私たちは、一部の国や地域が直面している非常に現実的な問題を覆い隠そうとしているわけではないし、変化が容易であると示唆しているわけでもない。

変革にはリーダーシップとイノベーションが必要であり、既存の利害関係者たちによってあらゆる段階で抵抗されるだろう。戦略的な問いは、こうした障壁が変化を阻止するほど強力なものであるかどうかということである。ここ数年の再生可エネルギーテクノロジーの成功や上記で明らかにした推進力を考えると、障壁が成長を妨げる可能性があり、また妨げるであろうことを示す責任は懐疑論者にある。

これらの点についてより詳細に調べた具体的なレポートは以下の通りだ。

- 変動性:米国国立再生可能エネルギー研究所(NREL)は、太陽光と風力の変動に対する多くの解決策があり、供給側の柔軟性、需要側の柔軟性、エネルギー貯蔵に分類されると指摘している。現在のテクノロジーでも、米国で変動に対処するためのコストが問題になるのは、太陽光と風力の普及率が70%を超えてからである。2022年には、太陽光と風力は世界の電力の12%しか供給していない。気候学者のケン・カルデイラが言うように、「終盤戦の扱いに関する論争は、序盤戦の動きに過度に影響を及ぼすべきではない。」

- 鉱物:IEAやその他の研究者が詳述しているように、エネルギー転換に必要な主要鉱物は十分にある[52] [53]。リチウム、コバルト、ニッケル、銅のような特定の鉱物は、効率を高め、リサイクルを強化し、鉱山を増設しなければ、2030年までの間に十分な新規供給量を確保するのは難しいだろう。しかし、それこそが私たちが今計画していることなのだ。鉱物の生産者や使用者もまた、変化が訪れるのを察知し、それに対応している。新しい鉱山が建設され、コバルトをより少なく、あるいはまったく使用しない新しいバッテリー化学が採用され、バッテリー金属が確実にリサイクルされるように新しいリサイクル施設が建設され、より効率的な自動車は必要なバッテリーを大幅に削減することができる。

- 土地の利用:世界レベルで見れば、太陽光発電や風力発電を導入できる土地はいくらでもある。エネルギー転換委員会(ETC)は近日中に発表するレポートの中で、世界の土地面積は1億4,900万km2であり、そのうち最大1億km2が太陽光発電と風力発電の導入に適していると指摘している。ETCの計算では、必要とされる土地の総面積は40~80万 km2で、全体の1%にも満たない。マーク・ジェイコブソンも同様の結論に達している[54]。これに対し、家畜は現在4,000万km2を使用している。利用可能な土地が少ない国もある[55]。シンガポールのように、ケーブルを通じて再生可能エネルギーを輸入する必要がある国もある。土地の利用可能性は制約要因ではないが、慎重な管理が必要である、と言うのがベストである。

- グローバルサウス:南半球の一部地域は、再生可能エネルギーと化石燃料のいずれを導入するにしても大きな課題に直面しており、このような問題を解決するには、強い道徳的論拠が必要である。化石燃料システムは、明らかにこの問題を解決できていない。この問題に関する国際再生可能エネルギー機関(IRENA)の最新報告書は、6億7,500万人がいまだに電気を利用できず、23億人が清潔な調理を利用できていないと指摘している[56]。課題としては、資本コストの高さ、国内資本の不足、オフテイカーの弱さ、系統の不備などが挙げられる。解決策はエネルギーシステムをはるかに超えたところにあるが、重要なのは、グローバルサウスには莫大な再生可能エネルギー資源があるため、それらがこの問題を解決するための新たな解決策をもたらすことである。

例えば、アフリカは再生可能エネルギー大国であり、世界の再生可能エネルギーポテンシャルの39%を占めているが[57]、世界の化石燃料埋蔵量は4%に過ぎない。IRENAの分析では、太陽光と風力は、現在電力が不足している人々の90%に電力を供給すると予測されている[58]。一方、世界銀行や多国間開発銀行が、この問題を解決するためにより多くの資本を提供するよう、活動の焦点を絞り直す動きが高まっている[59]。Systems Change Labが指摘するように、グローバルサウスのいくつかの国々は、この機会を捉え、再生可能エネルギーを大規模かつ迅速に導入している。ベトナムからナミビア、バルバドスからウルグアイまで、その範囲は広い。

- 資本要件:ETCは、再生可能エネルギーの建設に必要な資本は十分にあると指摘しているが[60]、コストが高いという意見も多い[61] 。再生可能エネルギーへの移行に必要な資本を見る際には、同種のものを比較することに十分注意する必要がある。なぜなら、将来のソリューション一式は現在よりも優れている可能性が高く、将来の再生可能エネルギーコストは学習曲線にそって下がり続けるからである。再生可能エネルギーが代替する化石燃料を差し引かずに、再生可能エネルギーの総コストをカウントするのではなく、再生可能エネルギーシステムを構築するコストと化石燃料システムを維持するコストを比較する必要がある。資本コストは、運転コスト、レント(コストと販売価格のギャップ)、補助金、地域汚染、地球温暖化など、コストの6つの要素のうちの1つでしかないということだ。

こうしたしばしば省略される要因を考慮すると、エネルギー転換にかかる資本コストは化石燃料システムを維持するための資本コストと同程度であり、変革の制約になる可能性はきわめて低いことがすぐに明らかになる。大雑把に言えば、エネルギー転換にかかる余分な資本コストは、化石燃料の利用者が石油国家に支払うべきレントの削減によって相殺される。

- 衡平性:衡平性の問題はエネルギー転換の中心的課題であり、IRENA などによって検討されてきた[62]。これについては、別の記事で詳しく紹介する予定である。気候変動に関する政府間パネル(IPCC)が指摘しているように、排出量の削減ができなければ、何百万人もの人々の生活が危険にさらされる[63]。一方、再生可能エネルギーという地域エネルギーは、適切に導入されれば、多くの人々を貧困から救うと同時に、化石燃料システムから生じる汚染や死亡を減らすことができる。とはいえ、土地や資源の適切な利用については、負担を最小限に抑えるために取り組むべき正当な問題がある。再生可能エネルギーシステムは、それを正しく理解する機会を与えてくれる。この機会を逃すのは賢明ではない。

3.3.7 解決しない障壁は何なのか?

変化を阻む越えられない壁もある。例えば、友人のマシューはディーゼル車を愛用しているが、電気自動車は絶対に買わないと激しく主張する。現在の独裁政権下のロシアがエネルギー転換を受け入れる可能性は極めて低い。隣人のジョンはソーラーパネルが大嫌いで、自分の土地には絶対に設置しない。このような消極的な考え方はよくあることであり、変化が起こらないことを実例で論証するためによく使われる。

しかし、これらは前述した潮の満ち引きに例えられる島々である。エネルギー転換を妨げるほどの規模ではない。マシューはディーゼル車を、ロシアはロシアを、ジョンは屋根を、それぞれ守ることができる。しかし、変化する領域が抵抗する領域よりも大きいため、システムは依然として変化する。

石油国家は世界人口の10%未満であり、ノルウェーのように変化を受け入れている国もある。変化が難しい脆弱国家は[64]、エネルギー需要のわずか2%であり、支援があれば、エネルギーシステムと、彼らが直面しているより広範な問題の両方を改善することができる。化石燃料産業で働く人は1%未満であり、一部の人々は変化を受け入れている。

旧体制の名残はもちろん残っている。今でも馬と荷車が通りを闊歩する珍しい光景を目にするし、ろうそくの灯でディナーを楽しむ人々もいる。しかし、それらは単に過去の時代の遺物であり、その希少性によって注目されているにすぎない。

3.3.8 終盤戦はどうなる?

変化を阻む障壁の多くは、いつか直面しなければならないが、当面変化を阻むものではない、最終的な問題として捉えた方がよい。典型的な例が変動性(variability)であり、人々は50%あるいは70%以上の解決策があることは認めるが、現在のテクノロジーでは明日100%の再生可能エネルギーを得ることはできないと主張する。もちろん、明日にでも100%の再生可能エネルギーが実現できるとは誰も言っていない。数十年かかるだろう。

テクノロジー、設計、政策を進化させれば、一見難解に見えるこれらの問題も、より解決しやすくなるだろう。半導体産業がそのことを物語っている。2000年の主要チップ、Pentium 4のトランジスタ数は4,200万個で、180ナノメートル技術が使われていた[65]。しかし2023年、Apple M2 Ultraは1,340億トランジスタを搭載し、5ナノメートル技術を使用している[66]。

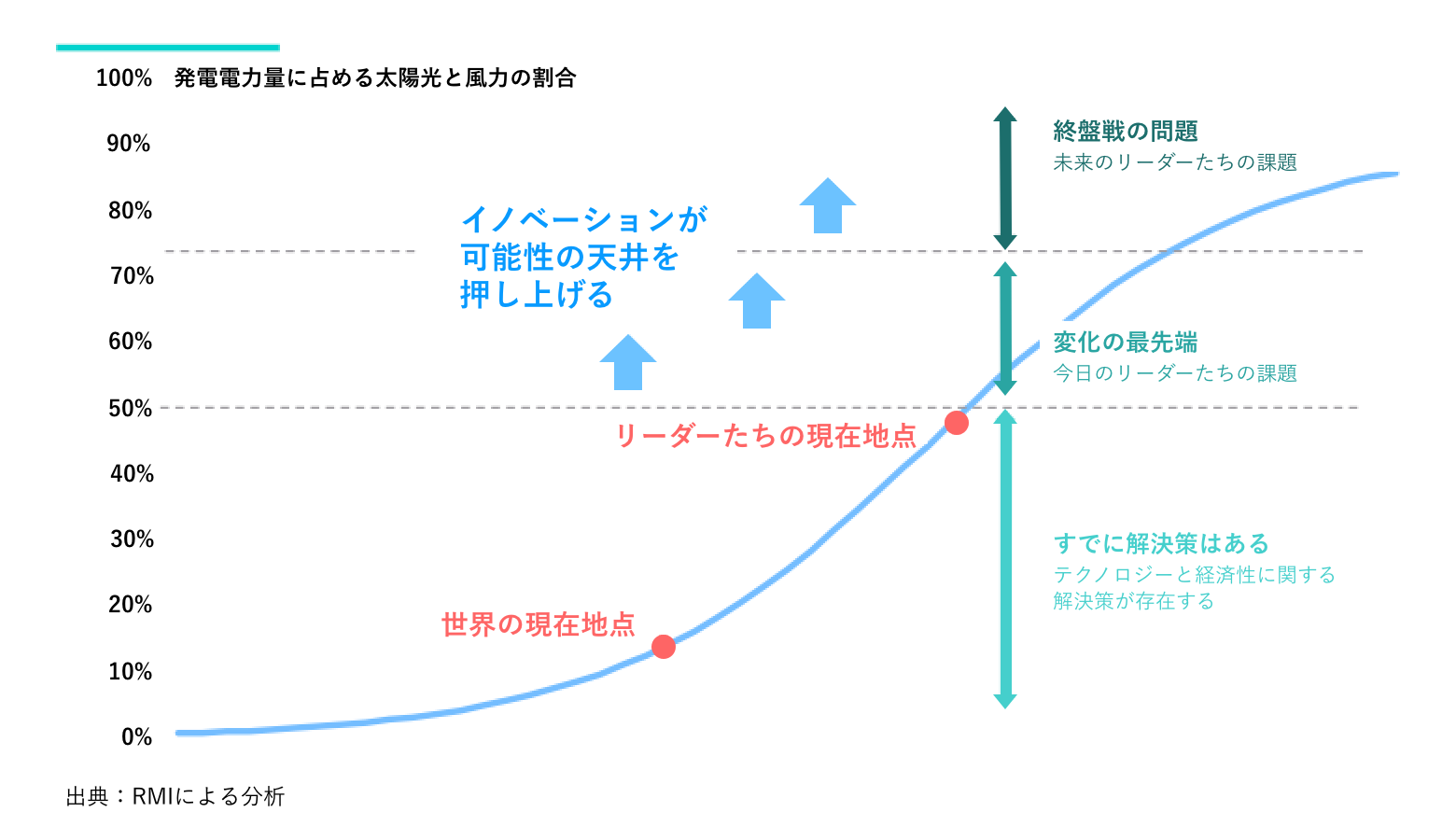

図11が示すように、最終的な問題は現実にあり、私たちはそれに取り組む必要がある。リーダーたちが変革の限界を押し広げ、世界中の人々がその解決策を採用し、展開することができるのだ。

4. 継続性の意味

太陽光発電と風力発電の未来をモデル化するいくつかの方法をまとめ、そのうちの2つに焦点を当て、それらが太陽光発電と風力発電の供給と電力システムに何を意味するかを示す。最後に、主体性(agency)の重要性を指摘する。私たちは変化の道をたどっているが、ただそこに立っているだけでなく、歩みを進めていく必要がある。

これまでのエネルギー転換に教訓があるとすれば、それは可能性の天井が絶えず上昇しているということである。方向性をもった市場のダイナミズムと創造性が私たちを驚かせるのは、マイナス面ではなく、プラス面である。変化は、アナリストが仮定やモデルを更新するよりも速い。どちらかといえば、現実は私たちの想定したコスト低下の幅よりも低くなる可能性の方が高いのではないかと危惧している。

Ember が発表した2023年上半期のデータによると[67]、再生可能エネルギーによる電力供給は、市場が横倍の中で急成長を続けている。一方、BNEF は、長い間待ち望まれていたポリシリコンの供給急増により、太陽光パネルの価格は 1 Wあたり 17~18 セントまで下がり、指数関数的な成長が続いていると主張している。BNEF の短期予測では、2023 年の太陽光発電増設量は中位予測で344 GW[68]であり、これは 36%の成長率である — 先述の成長幅の上限を上回っている。

Global Energy Monitorのデータによると[69]、中国は2025年までに2030年の太陽光発電と風力発電の導入目標を達成し、それまでに1,400GWの容量を導入する予定である。BNEFは、中国における2023年の太陽光発電の新規導入量は、2021年の107GWから44%増の155GWになると予想している。

IRAは、米国における太陽光発電の新設容量の急増につながり、2022年比で37%増となる32GWの太陽光発電の新規導入が見込まれている。

4.1 どのような選択肢があるのか?

付録では、太陽光発電と風力発電の供給の将来をモデル化する5つの方法を探る。

指数関数的な動きは継続する:太陽光発電と風力発電はおよそ指数関数的に成長している。これがあと7年続くとしたら、未来はどうなるのだろうか?

S字カーブ:太陽光と風力は長期的な発電の未来を支配する。テクノロジーはS字カーブを描く。この2つの既決が組み合わさるとき、数学は私たちをどこに連れて行くのだろうか?

ネットゼロ排出:気候変動の加速化、気候変動に対する野心の高まり、そしてテクノロジーと政策の間の強いフィードバックという明確なトレンドがある。ネットゼロへの道が私たちを引っ張り続けるとしたら、2030年には太陽光発電と風力発電に何が期待できるだろうか?

製造:太陽光発電と風力発電の産業は何を目指しているのか?メーカーの計画や生産能力から見て、何が実現可能なのか?

市場規模:太陽光と風力は、2022年の純電力需要増加分の80%をすでに供給しており、その流れは明らかに100%に向かっている。需要増、減価償却、グリーン水素を含めると、2030年の電力市場での太陽光と風力の規模はどの程度になるのだろうか?

それぞれについて、「高速(fast)」と「超高速(faster)」の2つのシナリオを描いた。その結果、以下の幅が得られた。

4.2 どちらの可能性が高いか?

私たちは、太陽光発電と風力発電の将来の成長をモデル化するもっとも合理的な方法は、純粋な指数関数とS字カーブの2つだと考えている。純粋な指数関数とは、単純に過去10年間の成長パターンが継続すると仮定することを意味する。S字カーブのアプローチは、過去のテクノロジーシフトの経験にもとづいて、成長率の漸減を描くことを意味する。

今日の重要な分析的議論は、太陽光発電と風力発電の成長があと7年間、ほぼ指数関数的な速度で続き、非常に急速な変化をもたらすのか(「超高速」シナリオ)、それとも、S字カーブと大数の法則が働きはじめ、急激な変化をもたらすのか(「高速」シナリオ)という問いである。

この2つの未来の違いを、それぞれの太陽光+風力の年間成長率を見て描き出してみよう(図13)。

図13. 太陽電池と風力発電の年間世界成長率(指数関数型とS字曲線型)

過去10年間、世界は再生可能エネルギー導入のアクセルを踏み続けてきた。問題は、あと7年間アクセルを踏み続けるのか、それとも徐々に緩めるのか、ということだ。どちらの場合にも、私たちは速く動くことになるが、その違いは私たちが速く動くのか、非常に速く移動するかを決定する。このレポートで詳述しているように、アクセルから足がすぐに落ちることはまずないだろう。カルロタ・ペレス[72]、トーマス・ヒューズ[73]、アラスデア・ネアン[74]らが指摘するように、テクノロジーの移行には独自の勢いがある。

疑念を避けるために、2つの見解を述べよう。第一に、指数関数が永遠に続くわけではない。もし私たちがこの10年間に集中し、指数関数的成長を維持するならば、S字カーブの論理で導き出されるな成長率の低下は2030年以降にはじまるだろう。ただし、その場合、私たちは1.5℃の気温上昇の世界に入ってしまう。

第二に、S字カーブを計算し、特定の指数関数的成長率を選ぶには多くの方法がある(どのような将来予測にも言えることだが)。これらのアプローチの詳細は付録を参照されたい。未来はひとつではない。未来の幅について考える上で、判断と仮定をともなわない方法はない。

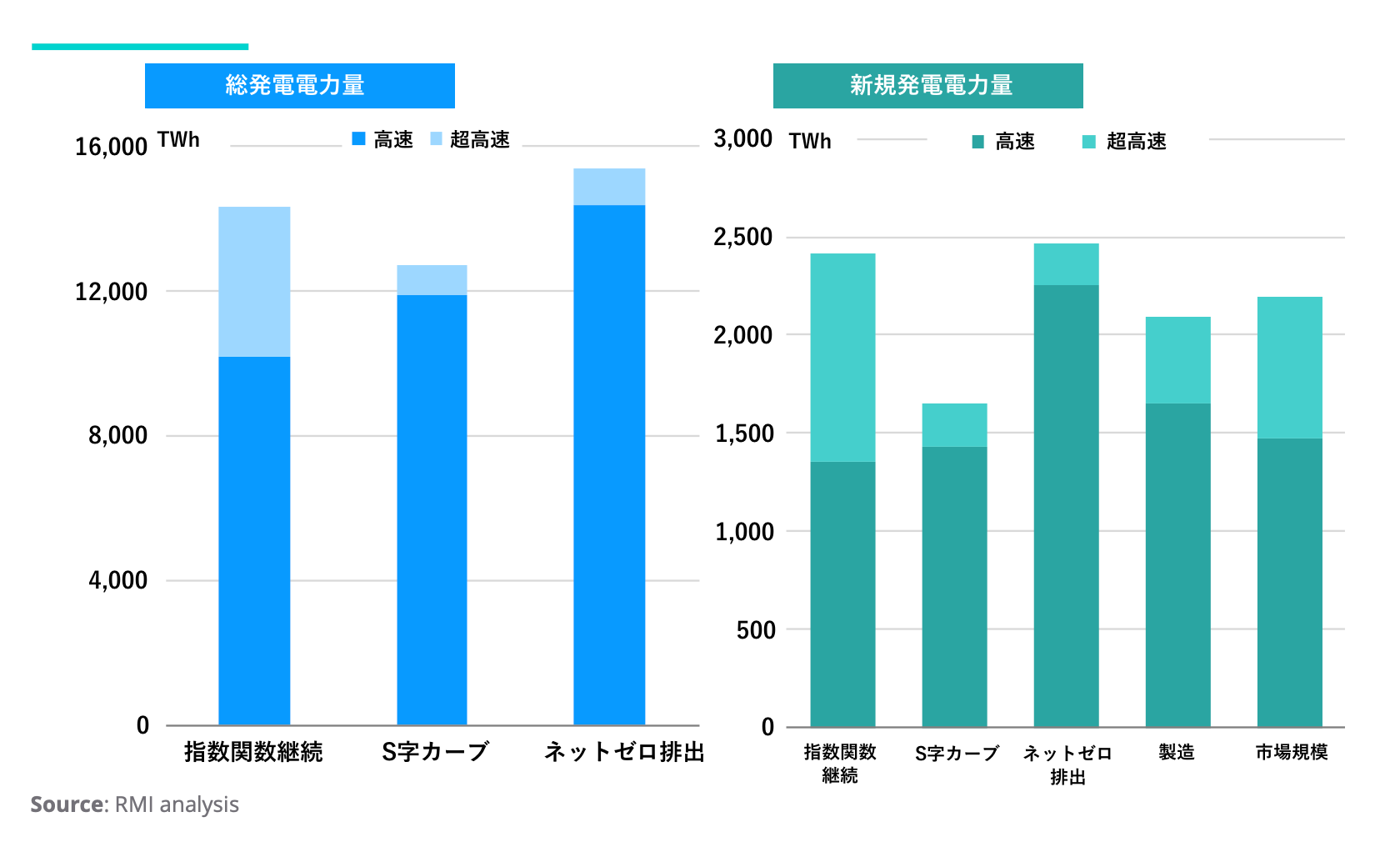

4.3 これら2つのオプションの意味するところは?

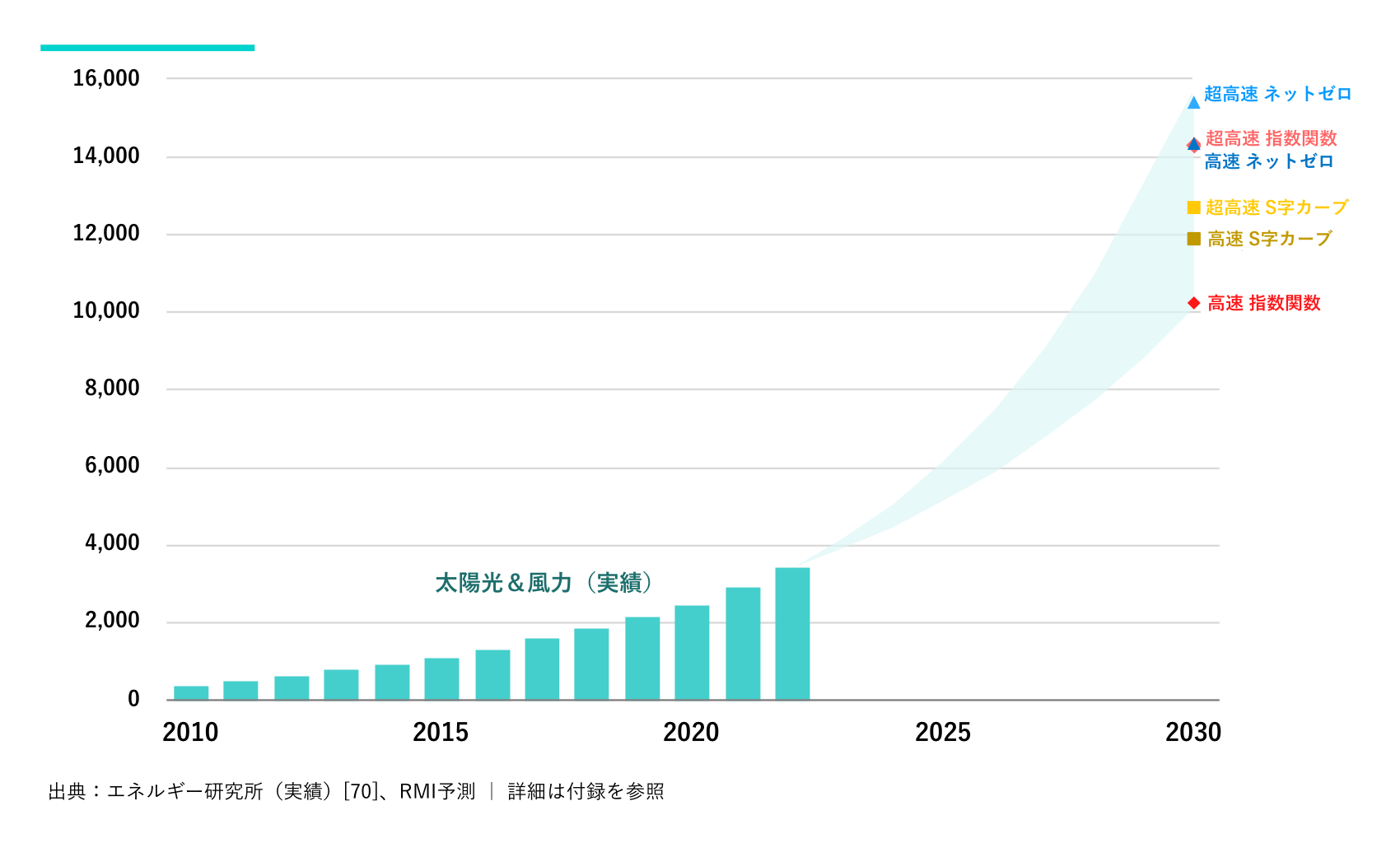

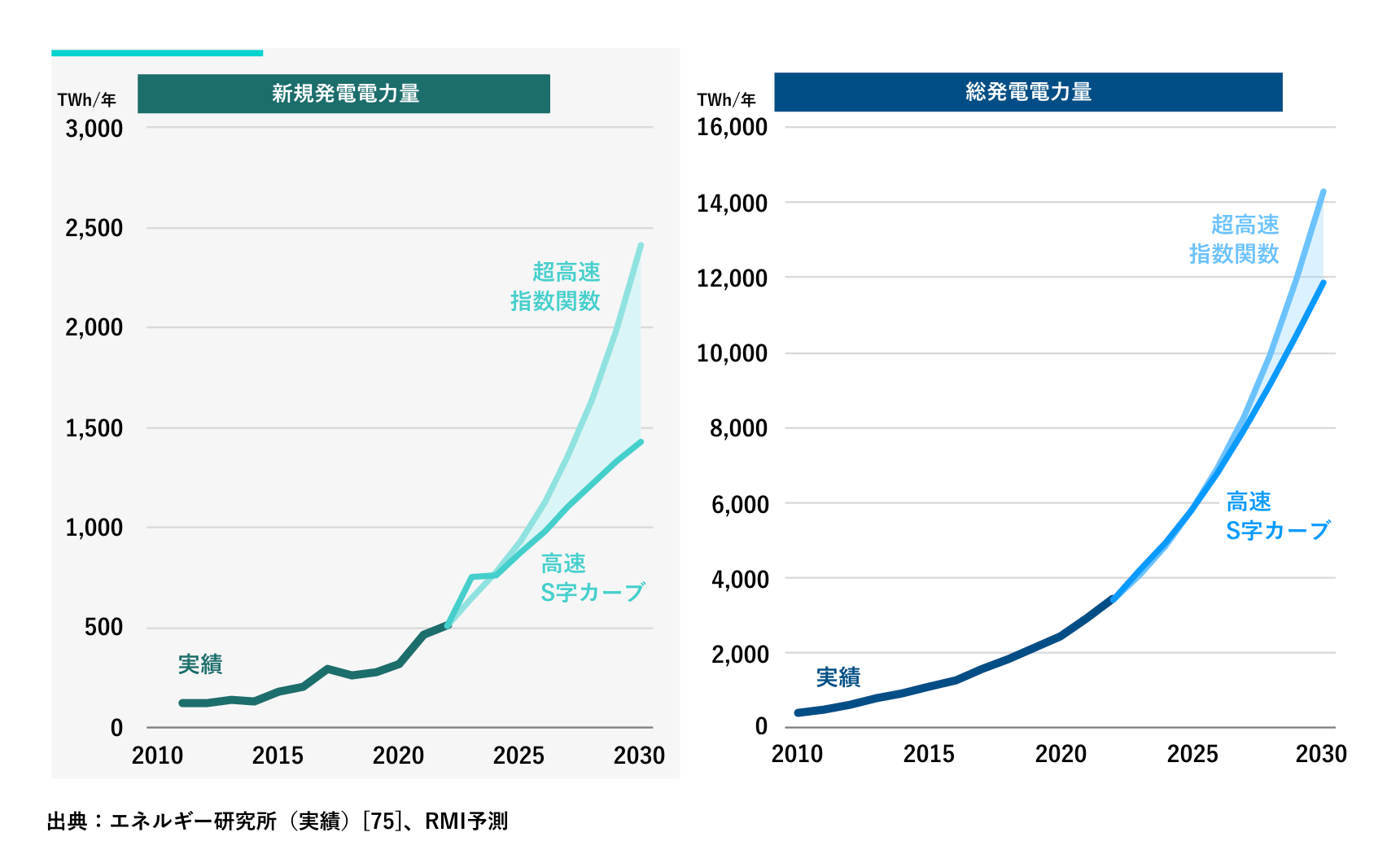

以下では、「超高速指数関数(太陽光と風力の合計で約20%の成長)」と、私たちのS字カーブ予測の下限を比較する(図14)。付録で示すように、このS字カーブは、過去30年間の成長率を用いて、太陽光と風力が電力全体の70%を供給する終点までの成長軌道を評価したものである。これは上限ではない。

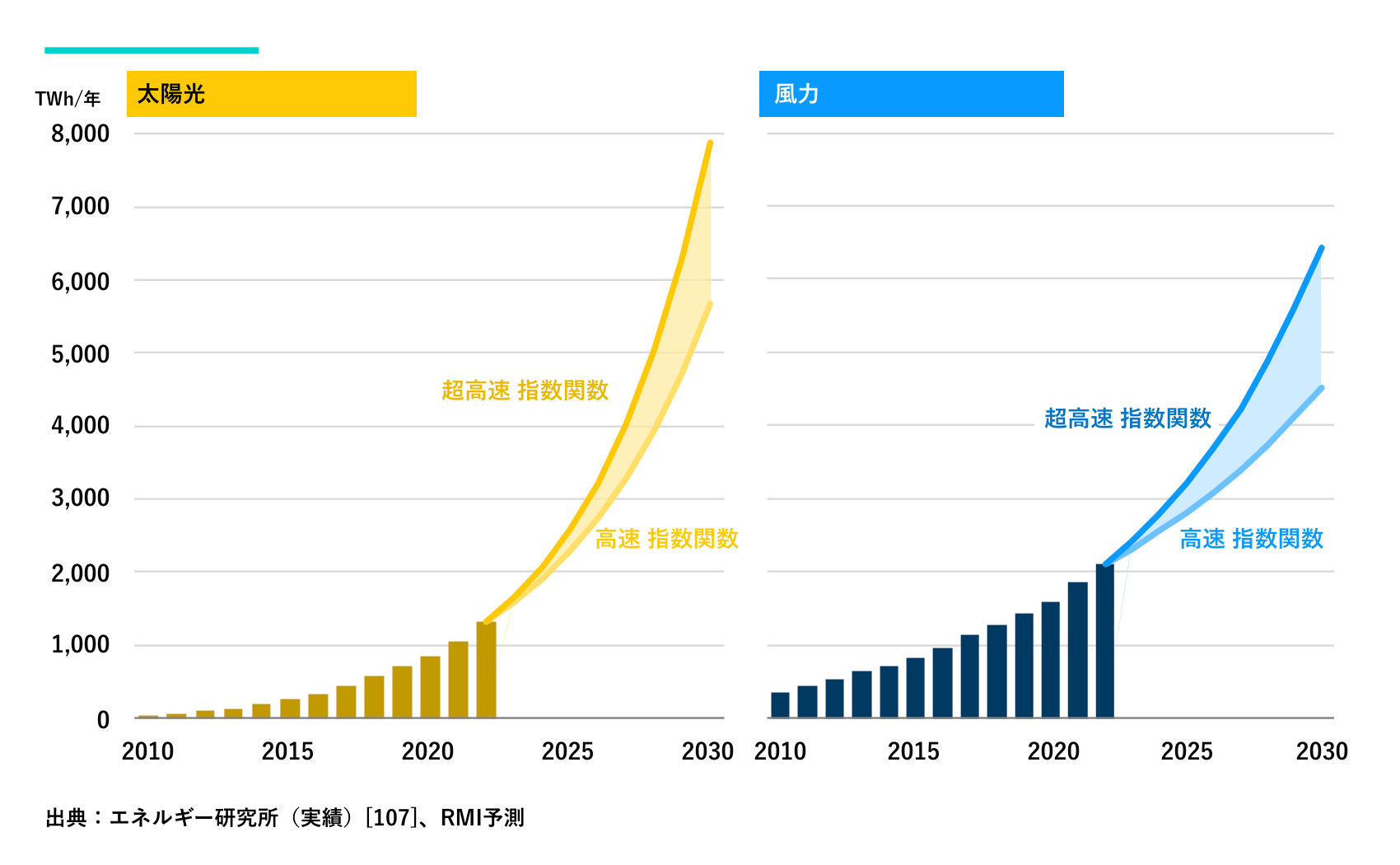

超高速指数関数は、2030年に14,000 TWh以上の太陽光発電と風力発電を意味する。高速S字カーブは12,000 TWhを意味する。

図14. 指数関数曲線とS字曲線における世界の太陽光と風力の新規発電電力量と総発電電力量

超高速指数関数は、2030年に年間2,400TWhの太陽光発電と風力発電が新たに導入されることを、高速S字カーブは年間1,500TWhの太陽光発電と風力発電が新たに導入されることを示唆している。

4.3.1 電力システムにおいてこれは何を意味するのか?

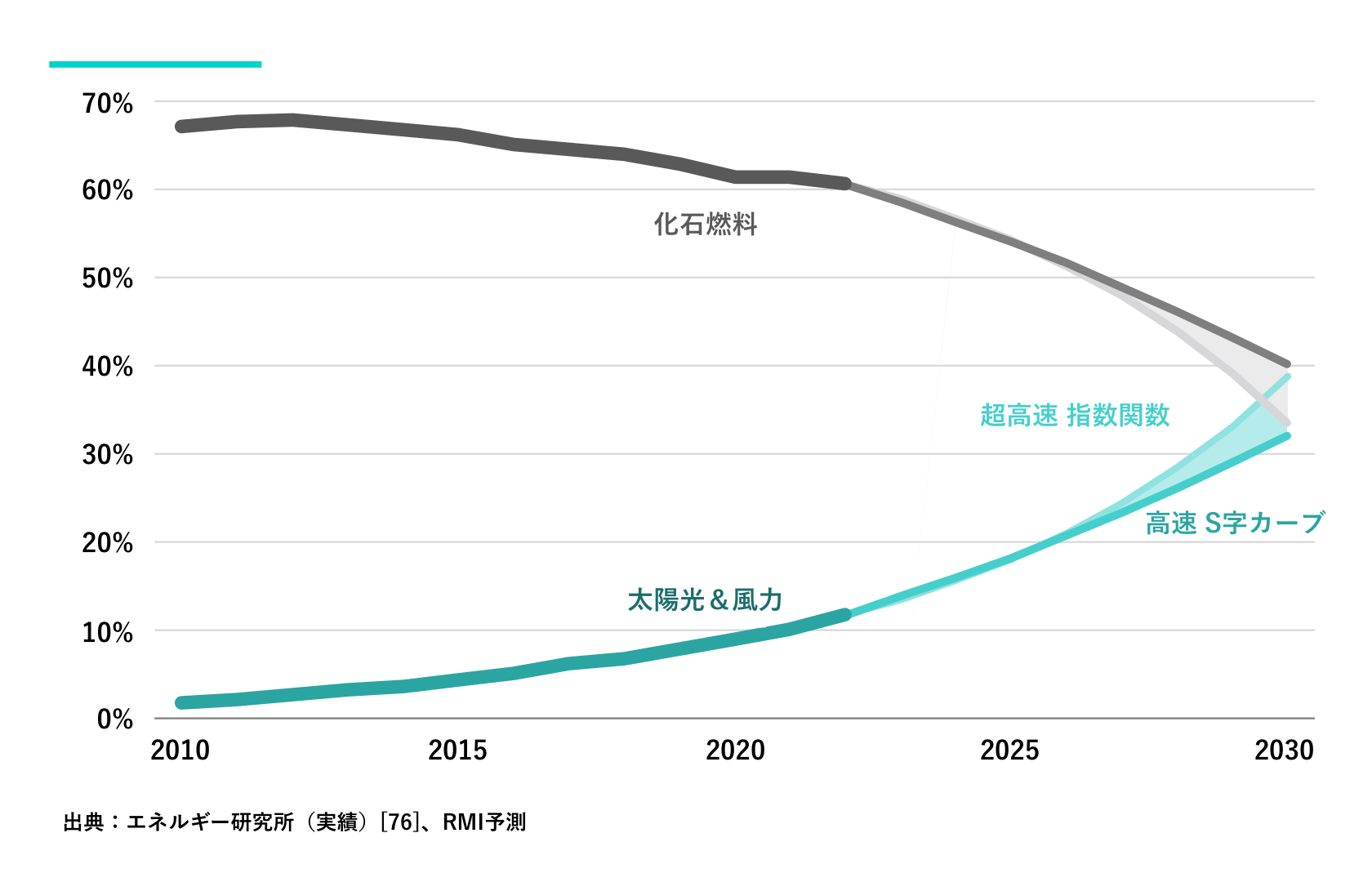

どちらのシナリオも、この10年で急速に破壊的な変化を見せ、2030年までに世界の発電電力量の3分の1を太陽光発電と風力発電が占めるようになり、遅い方のシナリオでは2032〜3年までに40%を占めるようになる。

電力システムには、太陽光と風力、化石燃料、その他の低炭素電力の3つの主要部分がある。その他の低炭素電源は、総需要の伸びとほぼ同じ伸び率を維持すると思われる。つまり、図15に示すように、太陽光と風力のシェアが高まれば、化石燃料のシェアは低下することになる。

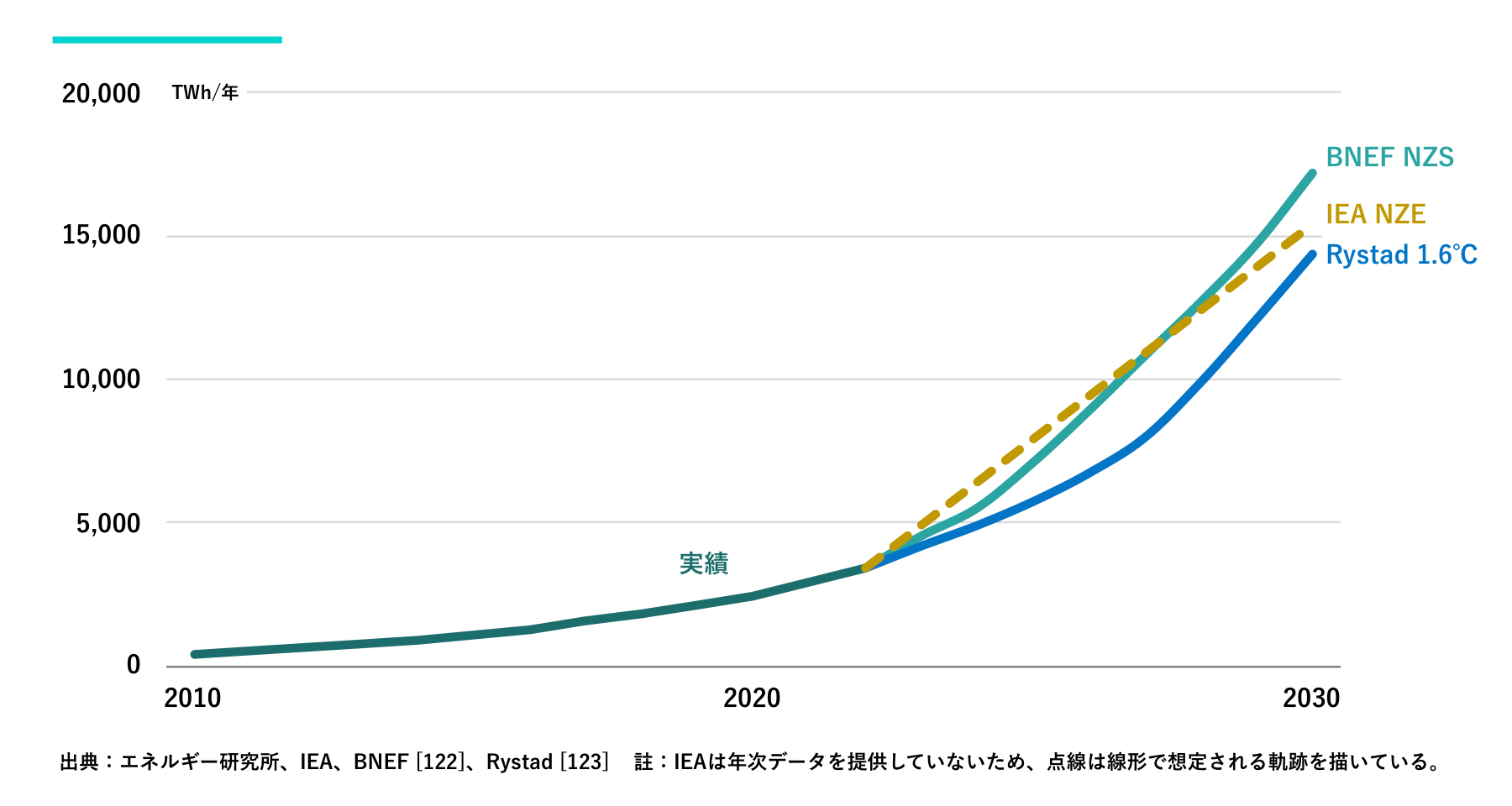

超高速指数関数を仮定すると、太陽光と風力は化石燃料を追い越し、2030年には14,000TWh以上、電力の39%を供給する。高速S字カーブでは、2030年には発電量の33%が太陽光と風力によるものとなる。超高速指数関数は、IEAのネットゼロ・シナリオ(41%)およびRystad 1.6シナリオ(39%)の電力システムで必要とされる太陽光と風力の割合と一致している。

図15. 世界の電源別発電電力量シェア

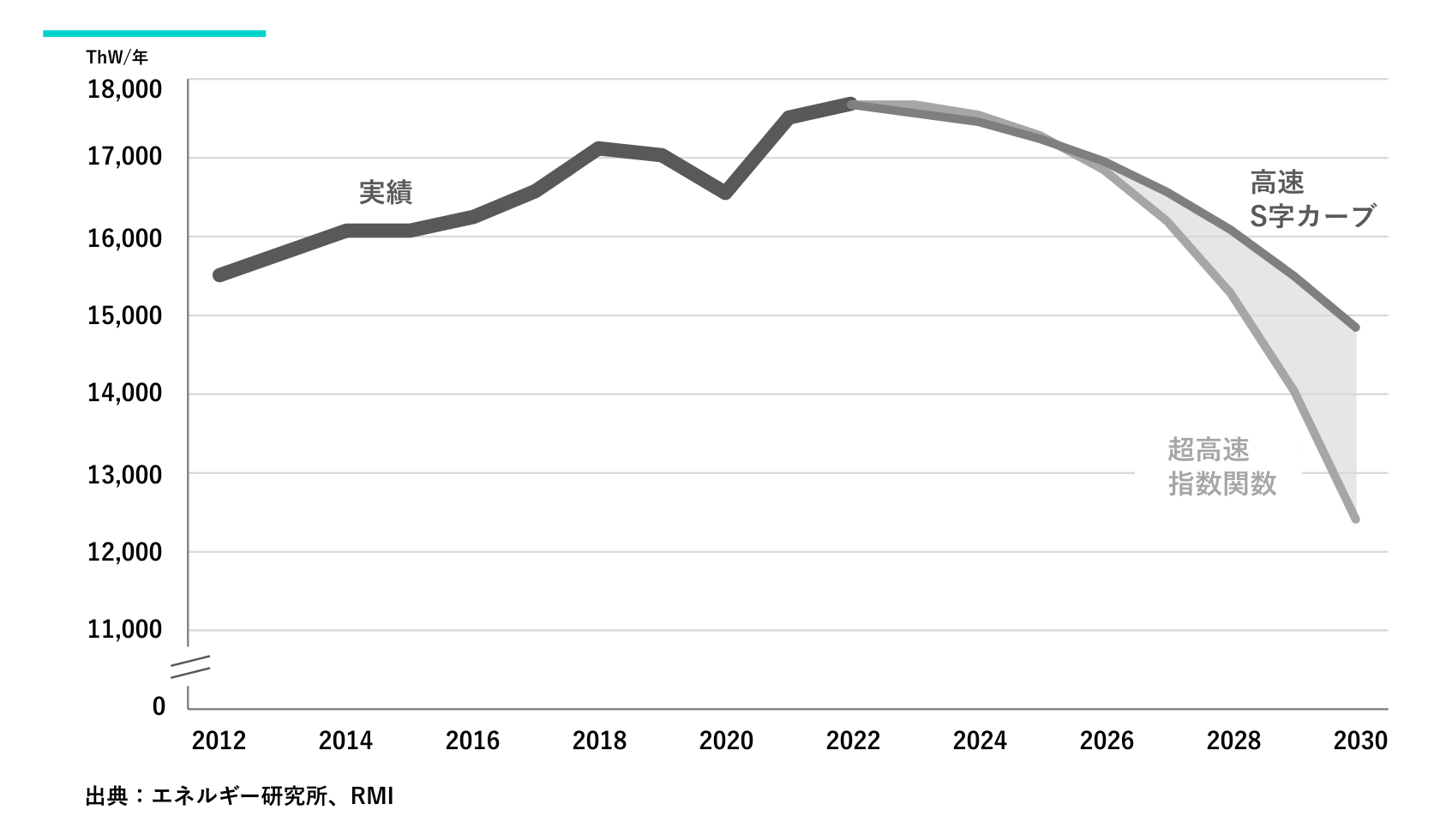

また、この枠組みを使って、化石燃料による発電の潜在的需要を計算することもできる。いずれのシナリオでも、化石燃料の需要は2022年の18,000TWh弱でピークに達し[77] [78]、10年半ばまで横倍となる。

超高速指数関数シナリオでは、化石燃料の電力需要はこの10年間で30%減少し、高速S字カーブでは16%減少する(図16)。

図16. 世界の化石燃料による電力需要

4.4 必然的な指数関数的変化における主体はどこにあるのか?

私たちはパリ協定での目標達成への道を歩んでいる。この道には旅人が必要だ。再生可能エネルギーを動力源とする、より良い世界への道を切り開く先駆者たちである。これらの旅人たちは、安全保障から社会正義、利益まで、さまざまな動機を持ってやってくる。旅行者に不足はない。人類の知恵と意志に不足はない。

政策が必要だ。政策立案者たちが、市場の成り行きに任せて手をこまねいている余地はない。エネルギー市場は厳重に規制され、管理されているため、変化を解き放つには詳細な政策措置が必要なのだ。

行動が行動を生む。希望と主体性につながる深いケースが、指数関数的変化の論理的核心にある。より多くのものが、より多くのものを生むのだ。スピードが速ければ速いほど、ますますスピードは速くなる。1ワットのソーラーパネルの価格が1セント削られるごとに、次の1セントを削る可能性が広がる。そして、屋根にソーラーパネルが設置されるごとに、隣人が次のパネルを購入する可能性が高まる。

より速く進む余地は常にある。私たちは2050年までにネットゼロを達成する道を歩んでいるが、温暖化を1.5℃に抑える道を歩んでいるわけではない。化石燃料による大気汚染によって引き起こされる1人ひとりの死は重要であり、高価な化石燃料の輸入に費やされる1ドル1ドルは機会費用であり、1℃の端数は脅威の乗数である。この文脈では「十分なスピード」などというものは存在しない。スピードこそが正義なのだ。

5. 太陽光発電と風力発電の供給モデル(付録 1.)

本章では、線形と指数関数的なモデル化のアプローチを示し、次に指数関数的なモデルの幅を見ることで、この10年間でどの程度の成長率が見込まれるかを把握する。

5.1 線形アプローチ

電力システムに対する線形アプローチとは、現在のシステムを細部まですべて把握した上で、何千もの仮定と何百人もの専門家が関与する、驚くほど複雑なモデルを用いて、各部分を予測することである[79] 。このようなモデルは現在も非常に広く使われており、統合評価モデリングや金融システムグリーン化ネットワーク(Network for Greening the Financial System, NGFS)に組み込まれている[80] 。問題は、細部にこだわってつくられたモデルは、システミックな変化を扱うのが苦手で、長期にわたる変化を扱うのも苦手だということだ。星を見るのに顕微鏡は使えない。

表面的には、線形アプローチは合理的に見える。結局のところ、変化を阻むさまざまな障壁を解決できるかもしれないし、できないかもしれない。人々が工場を建設するかもしれないし、しないかもしれないし、再生可能エネルギーのコストが下げ止まるかもしれないし、政治家が行動を起こすかもしれないし、起こさないかもしれない。

しかし、それもまたあり得ないことだ。そのためには、変化を止めなければならない。イノベーションが終わり、政策決定者が現状維持のために行動し、市民社会が気候危機を容認し、世界的に停滞がはじまる。これはもちろんあり得るが、中心的なシナリオではなく、例外的なシナリオであることを認識することが重要だ。

線形アプローチを批判するのは難しくない。もっとも明白な欠点をいくつか挙げてみよう。

- 線形アプローチはうまくいかない。この種のアプローチは、何年にもわたり間違っている多数の通常業務(BAU)予測につながっている。

- システミックバイアスがある。つまり、常に再生可能エネルギーの供給を過小評価し、化石燃料の需要を過大評価する。

- 指数関数的ではなく、直線的な変化を想定している。太陽光や風力は超複雑なシステムの一部に過ぎないため、しばしば見落とされる。

- フィードバックループが限定的である。例えば、いくつかの主要なモデルには、導入が進むにつれて太陽光発電や風力発電のコストが低下する内生的学習曲線がない。この欠陥は、長期的なコストを数倍から数十倍に過大評価することになる[81]。

- 構造的な仮定について考えていない。多くのモデルは継続性を前提としているが、大きな変化がもたらす幅広い示唆を考えていない。例えば、オーストラリアで非常に安価な再生可能エネルギーが生産されはじめると、鉄鋼のようなエネルギー集約型産業がオーストラリアに移転する可能性が高い。このような詳細な予測は非常に難しい。

- 複雑すぎる。モデルは往々にしてきわめて複雑であり、それゆえにテクノロジーの急速な変化に対応できない。1万もの変数がある場合、重要な変数に焦点を絞るのは難しい。

- 保守的である。線形アプローチは、政策やテクノロジーにほとんど変化がないことを前提としている。そのため、今日の解決策を明日の問題に適用しようとする。

- 障壁を強調しすぎる。しかし、前述したように、解決不可能な障壁と、困難ではあるが解決可能な障壁とを区別することが重要である。

- フローではなくストックを見る。また、先行指標よりも遅行指標に注目する。

5.2 指数関数的アプローチ

指数関数的なアプローチでは、変化の指数関数的な原動力を分離し、これを詳細にモデル化し、システムの残りの部分が調整を余儀なくされると仮定する。もちろん、たいていの分野では、変化というのはそういうものであり、携帯電話の成長からインターネットの台頭まで、システムを動かしたのは新しいものであり、古いものではなかった。指数関数的アプローチに独自の変形を加えたモデルには、オックスフォードのINETチーム[83] や、BNEF、Rystad[84]、DNV[85]のアプローチがある。

価格の指数関数的な低下と量の増加は、何十年もの間、太陽光発電と風力発電の分野で起こってきた。人々が気づくほど規模が大きくなり、価格が下がったのはごく最近のことだ。

5.2.1 変化の仕組み

テクノロジーシフトは既存勢力ではなく、新興勢力が主導する。旧来のテクノロジーに手を加えるのではなく、優れた新しいテクノロジーがきっかけとなる。そして、それを大規模に展開し、他社が追いつく前に市場を支配する先導国や先進企業によって推進される。これらを理解するには、先導市場における新しいテクノロジーの流れ(売上)を見ることが不可欠である。

新しいテクノロジーの成長には3つの重要な段階がある(図17)。

- 価格は下がる。新しいソリューションの価格は旧いソリューションと同等まで下がる。

- 売上が急増する。価格パリティが近づくにつれて、売上が急増する[86]。

- 普及が進む。最終的に新規売上はピークに達し、急成長から普及期へと移行する[87]。

図17. テクノロジー革命は価格から販売へ、そしてストックへ至る

このプロセスは、多くのフィードバックループによって加速される[90]。3つのハイライトは以下の通り。

- 価格と量のフィードバックループ:価格が下がれば、需要量は増える。そして量が増えれば、価格は学習曲線上で下がる。したがって、エネルギーの将来モデルに内生的な学習曲線を組み込むことが重要である。

- ピークからの量的フィードバックループ:新しいテクノロジーの売上がS字カーブを駆け上がるにつれて、旧い技術に対する需要の伸びは止まりはじめる。そして、人々は新しいテクノロジーにシフトする。それが変化を加速させる。典型的な例は、EVが主流になるずっと前に、自動車業界が内燃機関(ICE)ベースのモデルから電気自動車(EV)へとプラットフォームを移行させたことである。業界のプレーヤーは、新しいテクノロジーがそれを破壊する前に、旧いテクノロジーから収益を搾り取ろうとする。

- 新興勢力の量的フィードバックループ:再生可能エネルギー産業が大きくなればなるほど、そのロビー活動力は増大する。また、化石燃料産業が小さくなり、末期的な衰退に直面しはじめると、そのロビー活動力は低下する。IEAによれば、再生可能エネルギー産業で働く人の数は、化石燃料産業で働く人の数をすでに上回っていることは注目に値する[91]。

したがって、注視すべきは価格と主要な新しいテクノロジーの販売である。価格は学習曲線で下落しているのか? そして、売上はS字カーブを描いて上昇しているか? この2つの基準が維持されれば、残りのシステムはその周辺に収まることになる。

このモデル化には、3つの重要な仮定がある。

- 新しいテクノロジーのモデル化:テクノロジーシフトにおいて、すべての要因をモデル化する必要はない。単純に新しいものをモデル化し、旧いものはそれに対応するために調整しなければならないと仮定すればよい。ノキアの生産計画を参照してiPhoneの売上をモデル化する意味はない。

- リーダーのモデル化:リードする国もあれば、追随する国もある。リーダーをモデル化し、他がそれに続くと仮定することができる。

- インフラが構築されることの仮定:新しい送電網、柔軟性の向上、より良い規制構造が必要だ。そして、人々はこれに取り組んでいる。その典型的な例がEVの充電インフラだ。以前は、EVの充電インフラは変革への解決不能な障害になると議論されていた。しかし、実際にはEVの販売と同時にEVのインフラも整備されていくことに人々は気づいた。EVインフラは、解決不可能な障害から、管理し、慎重に考え抜かなければならない問題に変わったのだ。

5.2.2 太陽光と風力は発電電力量が指数関数的に増加する

大まかに言えば、発電システムには4つの部分がある。

- 化石燃料:石炭、ガス、石油は、支配的なテクノロジーではあるが、電力供給の方程式においては残滓である。エネルギー研究所のデータによると、2022年には化石燃料が電力の60%強を供給している。化石燃料の需要はピークに達し、10年半ばまで横倍となり、2030年までに急速に減少すると考えられる。私たちは、需要はピークに達し、この先数年は停滞し、2030年までに急速に減少すると考えている[92]。時間の経過とともに、化石燃料は、そのビジネスケースと運用上の必要性が減少するにつれて、ベースロードからバックアップへと移行しつつある。

- 確立された低炭素エネルギーソリューション:水力、原子力、バイオマスは、多少の変動はあるにせよ、ゆっくりと成長する(年平均成長率2%)[93]。

- 指数関数的な推進力としての太陽光と風力:太陽光と風力は、3つの重要な要素を兼ね備えた唯一のテクノロジーである。規模の大きさ(2022年の供給量の12%、成長率の80%を占める)[94]、巨大なポテンシャル(潜在的供給量は、現在の世界の総エネルギー需要の100倍以上)[95]、そして確立された指数関数的成長曲線。これらは、変化の大きな供給側推進要因である。

- 将来起こりうる原動力:地熱、核融合、小型モジュール炉(SMR)、潮流などは、重要なものになる可能性があり、その成否は技術革新にかかっている。これらはまだ変化の核心的な推進力ではないが、変化のスピードに拍車をかける可能性がある。

図18. 発電供給量の変化(TWh/年)

5.2.3 新規発電容量が変化の主な原動力となる

太陽光発電と風力発電の今後の展開は、大きく分けて4つの視点から見ることができる。

- 目標:政府と企業の目標に注目する。達成するのに苦労するような目標を設定している国もあるが、目標が設置量ものよりもはるかに遅れていることもある(特に中国 [96])。

- 工場(容量):新しい太陽光発電や風力発電を建設するために利用可能な工場容量に注目する。太陽光発電の生産能力はすでに年間1,000GW近くまで増加しており、ネットゼロの要件を上回っている[97]。

- 新規発電設備容量(フロー):毎年新たに設置される発電設備容量に注目する。BNEFによると、2022年には太陽光発電が2億5,000万kW強、風力発電が1億kW強となる[98] [99]。これはもちろん資本支出と連動しているが、コストが下がれば、少ない支出でより多くの新規発電設備容量を購入できる。したがって、INETオックスフォードは、再生可能エネルギーへのシフトが早ければ早いほど、コストが安くなることを見出している。

- 総発電設備容量(ストック):太陽光発電と風力発電の累積設備容量に注目する。BNEFによれば、2022年末時点で、これは太陽光発電が1,200GW、風力発電が900GWである[100]。これによって潜在的な発電電力量が決まり、総発電電力量に占める太陽光と風力の割合が決まる。

完璧な世界であれば、目標は工場につながり、工場はフローにつながり、フローはストックにつながる。実際には、重要なのは新規の発電設備容量である。2022年には、太陽光発電と風力発電がすでに新規発電設備への投資の80%を占めている[101]。

5.2.4 線形と指数関数の違い

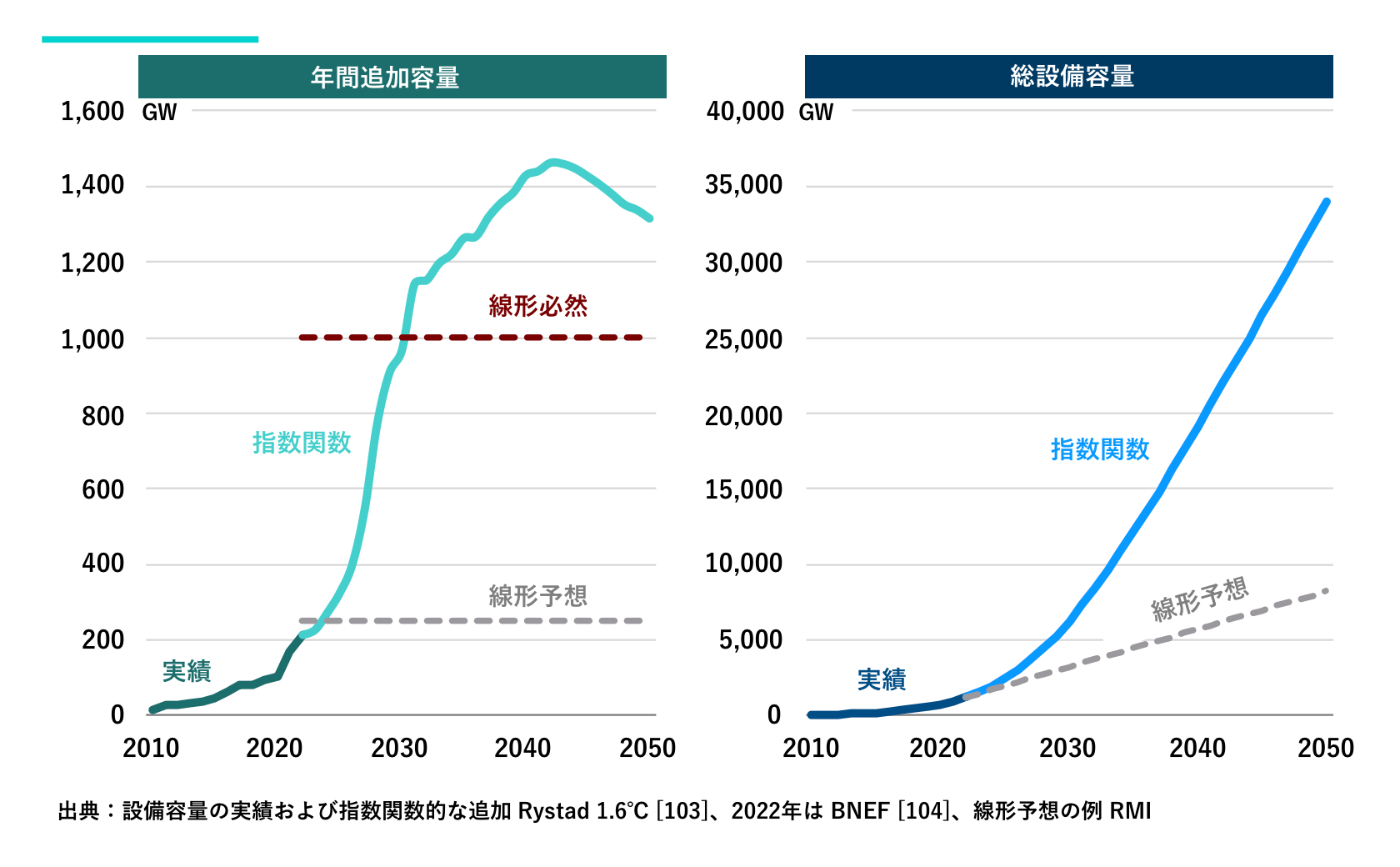

線形と指数関数の違いを説明するために、2050年の太陽光発電の設備容量を考えてみよう。ネットゼロを達成するためには、2050年までに30,000GWのソーラーパネルを導入する必要があると仮定しよう。2022年の1年間だけで、私たちは250GWのソーラーパネルを導入し、その年末の総導入量は1,200GWとなった[102]。

- オーソドックスなアプローチでは、年間1,000GWの導入が必要だが、私たちは年間250GWしか導入していない。したがって、目標を達成することはできない。年間750GWという大きなギャップがある。

- X-changeのアプローチでは、ソーラーフローは指数関数的に成長していると指摘する。2050年に30,000GWを達成するためには、2030年に年間1,000GWを達成し、その後20年間はそのペースを少し上回る必要がある。そうすれば30,000GWの太陽光発電設備容量を達成する(あるいはそれを超える)ことができ、現在のS字カーブを維持する限り、完全に実現可能である。

このギャップを、Rystad 1.6シナリオのデータを用いて指数関数的に示し、年間250GWで太陽光発電導入が停滞するという仮定との対比で描き出してみよう(図19)。そして、これはまったく異なるストックの予想につながる。線形の枠組みでは、2050年までに10,000GW未満の太陽光発電しか導入されないことになるが、指数関数の枠組みでは30,000GW以上になる。

5.3 指数関数的変化をモデル化する方法

2030年までの太陽光発電と風力発電の指数関数的な伸びをモデル化する5つの方法を以下に示す。それぞれの方法について、高速と超高速のケースを示した(図20)。2030年に予想される総発電電力量と2030年の年間変化量を計算し、結果を比較する。エネルギー研究所によると、2022年の世界の総電力需要は29,000TWh(太陽光と風力による発電は3,400)、成長は650TWh(太陽光と風力による発電は510)であった[105]。

図20. 2030年の太陽光と風力による発電電力量、左:合計、右:増分(TWh/年)

5.3.1 指数関数的な成長の継続

これまで見てきたように、太陽光発電と風力発電は長年にわたって急激な成長を遂げてきた。過去5年間、太陽光発電の年平均成長率(compound annual growth rate , CAGR)は24%、風力発電は13%であった[106]。

太陽光発電の年間成長率が20~25%、風力発電の成長率が10~15%で推移すると仮定すると、2030年の年間供給量は太陽光発電が6,000~8,000TWh、風力発電が4,500~6,500TWhとなる(図21)。つまり超高速指数関数モデルでは、太陽光の年間成長率は25%、風力は15%となる。

図21. 指数関数モデルにおける太陽光と風力の成長(TWh/年)

そして、2030年には950~1,600TWh/年の太陽光発電と400~800TWh/年の風力発電による新たな電力供給がおこなわれることになる。

5.3.2 S字カーブ

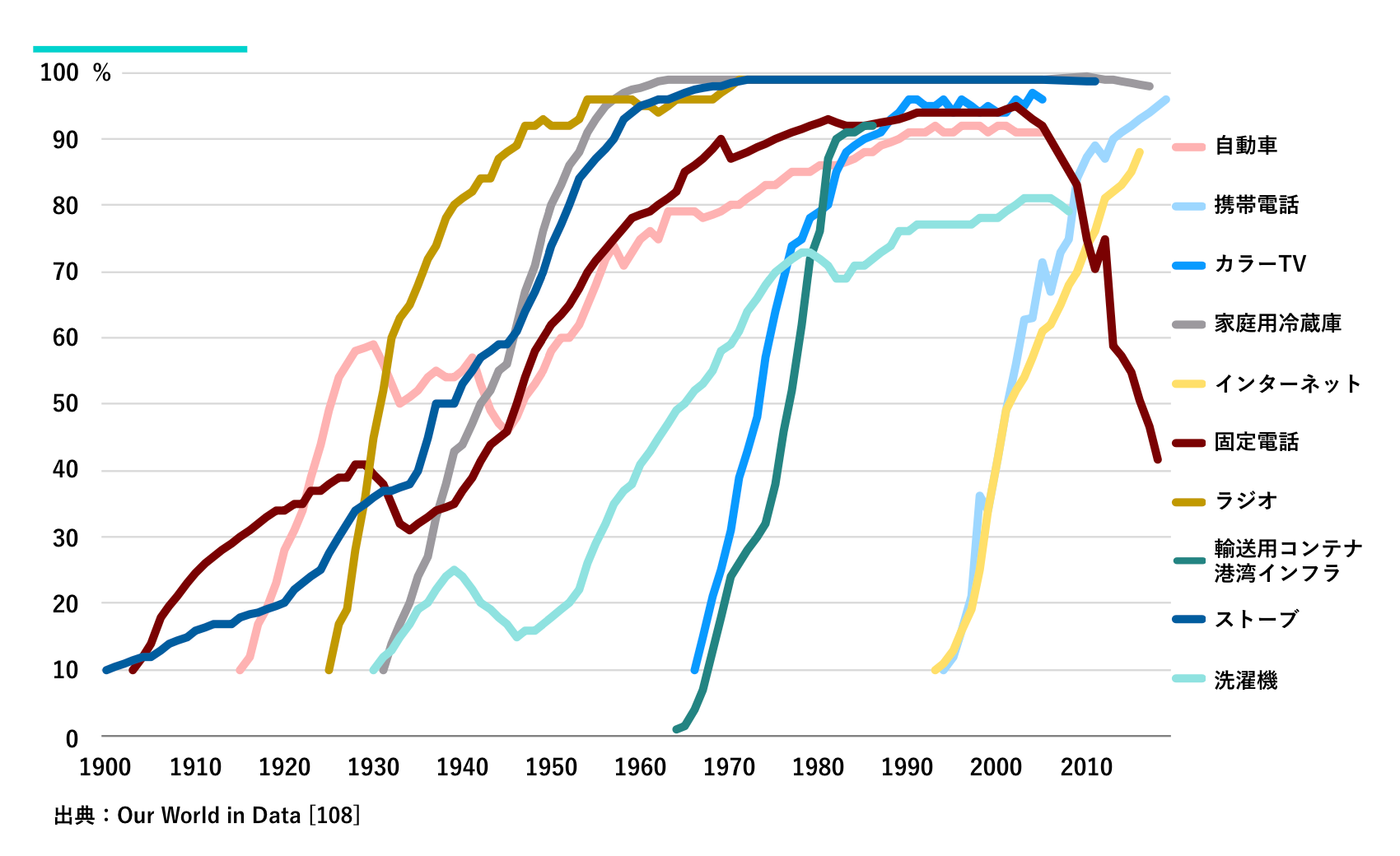

数多くの他のテクノロジーも、典型的なS字カーブを描いている(図22)。その普及率は10%前後から80%以上まで、S字カーブを素早く上っている。

図22. 過去のS字カーブの例 特定の技術を使用している米国の世帯の割合

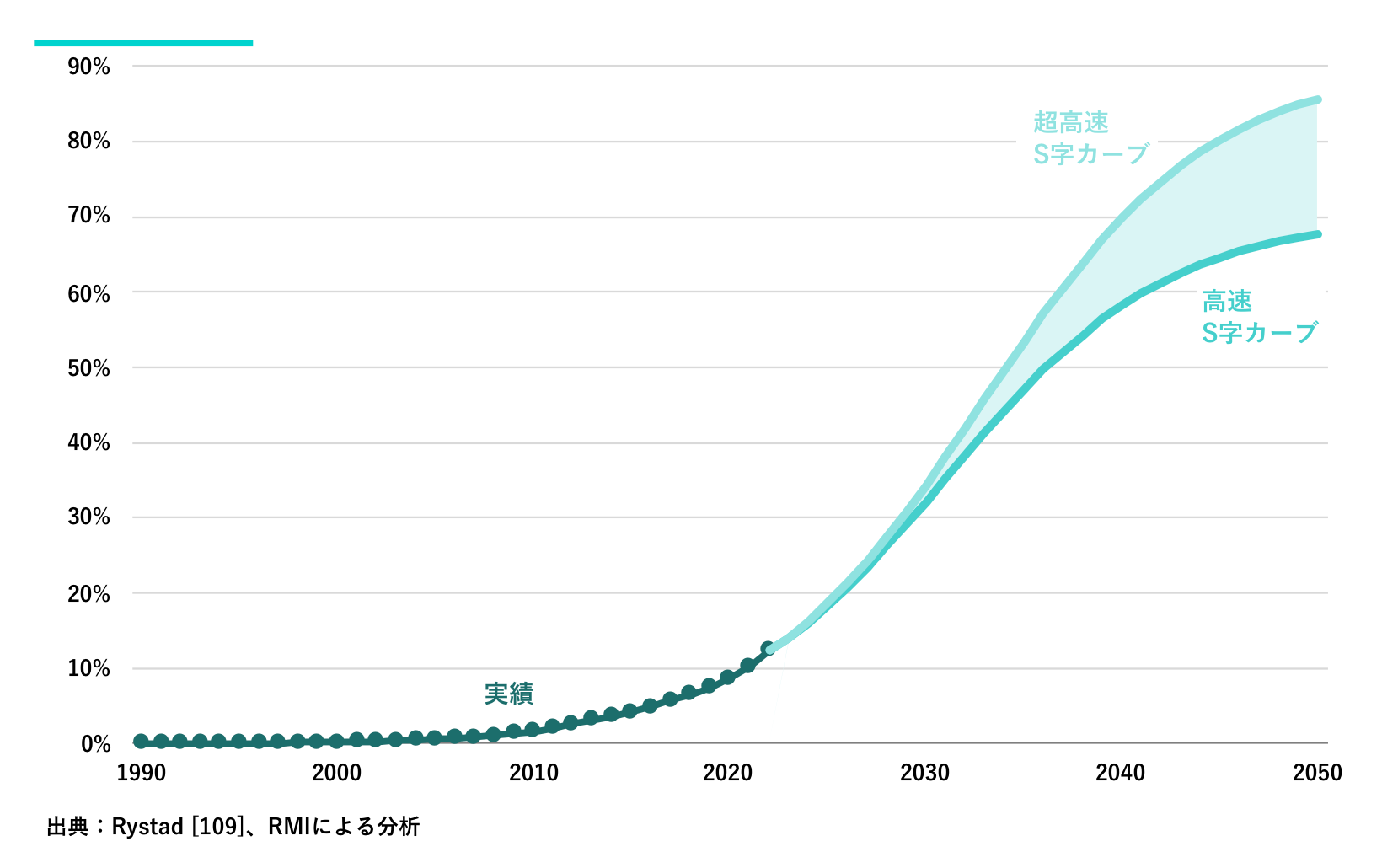

電力システムでモデル化すべき同様の問題は、太陽光と風力による電力のシェアであろう。過去のデータにもとづいてS字カーブを計算するには、単純に終点(日付ではない)を選び、過去のデータと最小二乗モデリングにもとづいて成長率(k)と中間点(x0)を計算し、過去のデータからこの終点までの標準的なS字カーブ(ロジスティックS字カーブ)を外挿する必要がある。

電力システムにおける太陽光と風力のシェアを70%と90%に設定した場合、どのようになるかを以下に示す(図23)。私たちは、これが合理的なフレーミングだと考えている。現在、他の低炭素エネルギーのシェアは約30%であり、化石燃料が代替され、他の低炭素エネルギーは横倍か、時間の経過とともに減少するという前提である。現実の世界では、もちろん変化はもう少し激しいだろうし、いつ新規導入の頂点に達するかはわからない。とはいえ、これは線形成長モデルよりも明らかに信頼できる枠組みである。

いずれにせよ、2030年という観点からは、下図を見れば明らかなように、終点の選択は特に重要ではない。どちらのS字曲線も、2030年まで太陽光と風力のシェアが急速に伸び(シェアは32〜34%)、2032年か2033年には全体の40%まで上昇することを示している。

図23. S字カーブモデルにおける太陽光発電と風力発電のシェア

年間3%の電力需要の伸びを仮定すると、2030年の太陽光発電と風力発電の総販売量は12,000~13,000TWhと計算できる。

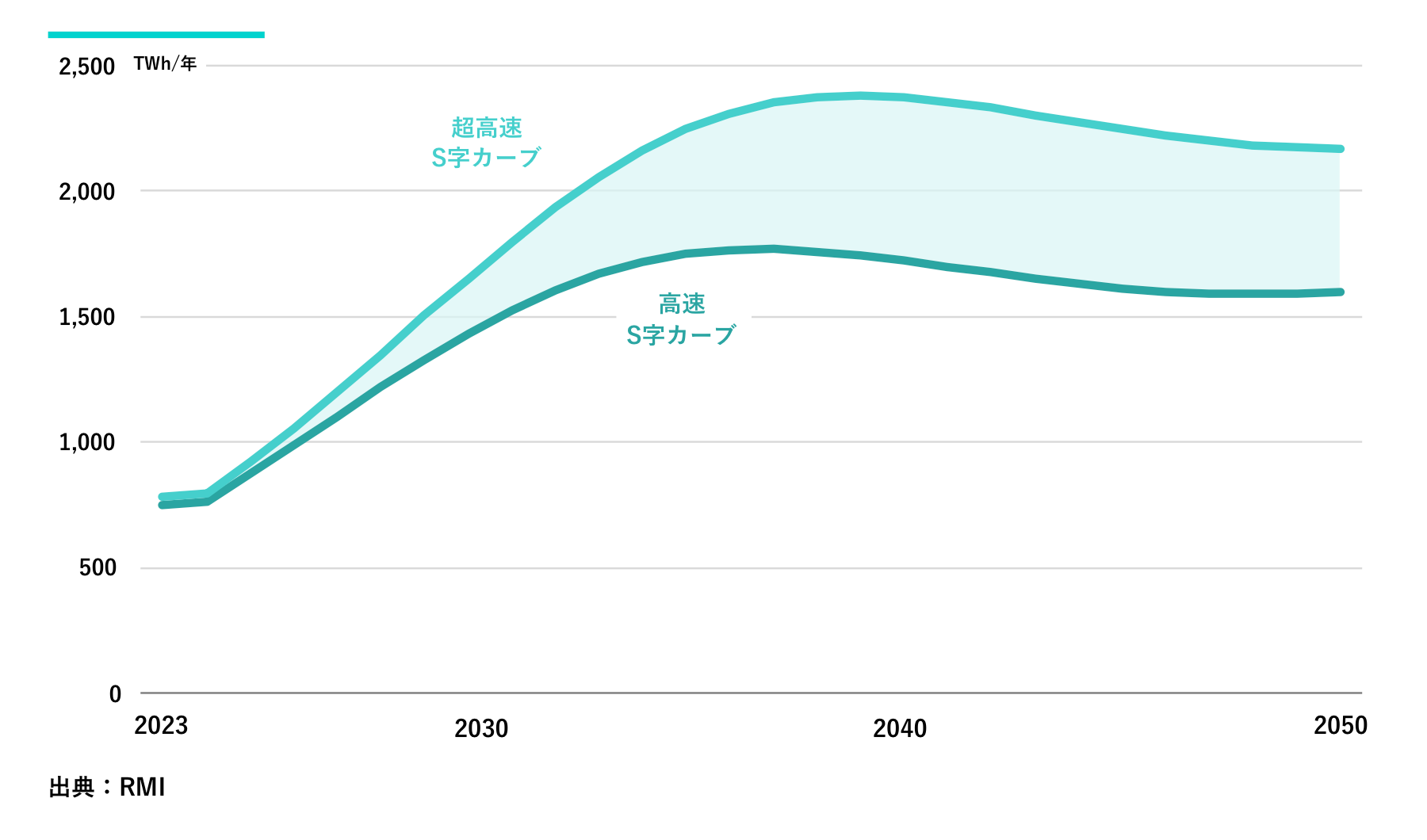

そして、2030年における太陽光と風力の年間供給増加量を計算すると、1,400~1,700TWh/年となる。2022年に太陽光と風力は年間500TWh以上の追加供給をおこなったが、普及のS字カーブを描くためには、2030年までにその約3倍の供給をおこなう必要がある。しかし、普及のS字カーブを維持するためには、2030年代には最大で年間1,800~2,500TWhまで増加する必要がある(図24)。

かつては乗り越えられないと思われた挑戦が、達成可能に見えてきたのだ。さらに、エネルギー転換のもっとも困難な作業(年間供給量を50TWh/年から500TWh/年に増加させること)は、私たちの背後にあることが明らかになった。残りの10年間は、年間供給量を3倍に増やす必要があるため、非常に重要である。しかし、2030年以降は、変化のペースを落とすことができる。S字カーブを維持するためには、2030年から2040年にかけての新規導入の総増加率は20〜43%である。

図24. S字カーブモデルにおける太陽光と風力による年間追加発電電力量(TWh/年)

5.3.3 製造

また、計画されている生産能力を見ることで、太陽光発電と風力発電産業の潜在的な将来性を知ることもできる。IEAが指摘しているように、太陽光発電はすでに2024年までに年産1,000GW近くまで生産能力を拡大すると発表されており、今後7年間はさらなる成長が計画されていると考えるのが妥当である[110]。現在、風力発電は遅れをとっているが、以下の数字が明らかにするように、太陽光発電の成長はより重要である(図25)。

- 太陽光:産業界がすでに2030年に年間1,000GWの新規発電設備容量を見込んでいるとすれば[111][112]、今後7年間にさらに多くの発表があると想定するのは妥当であり、保守的に上限を年間1,300GWとした[113]。発電設備容量1GW当たり年間1.3TWhの発電電力量と仮定すると[114]、2030年には年間1,300〜1,700TWhの供給増となる。

- 風力:IEAによれば、この産業は2025年までに年間140GWの製造能力を拡大する予定である[115]。BNEFによれば、2030年に予想される生産能力は160GW/年となる[116]。1GW当たりの発電電力量を2.5TWh/年と仮定すると(洋上風力の割合が高まるため)、2030年までに年間350~400TWhの供給増が見込まれる。

結論:年間1,700~2,100TWhの太陽光と風力の新規供給は可能である。

図25. 製造モデル:2030年における太陽光発電と風力発電の新規導入ポテンシャル(TWh/年)

5.3.4 ネットゼロ排出

前述したように、世界の炭素排出量の90%を占める国々は、ネットゼロの目標を掲げている。これが電力システムにとってどのような意味をもつかについては、多くの考え方がある。ここでは、IEA NZE [117]、Rystad 1.6 [118]、BNEF Net Zero [119] のモデルを例として取り上げる。

この3つのモデルはすべて、パリ協定の目標を満たし、2050年までにネットゼロを達成するものである。これらのモデルは、必要とされるいくつかの詳細な仮定と私たちの枠組みをベンチマークする方法を与えてくれる。しかし、これらは1.5℃の目標には合致していない。Rystad1.6シナリオは(その名の通り)1.6℃に達し、BNEFのネットゼロ・シナリオは1.8℃の温暖化を示唆し[120] 、IEA NZEは2040年代に1.5℃を少し超えた後、2050年代に1.5℃に戻る[121]。

これらのモデルにおける変化の主な要因のひとつは、以下のような太陽光と風力の導入の増加である。IEAは年次データを示していないが、NZEモデルの2030年の太陽光と風力による発電電力量は15,000TWhで、これは総発電電力量の41%にあたる。Rystad 1.6シナリオでは、太陽光と風力による発電電力量は14,000 TWhであり、総発電電力量の39%である(図26)。

図26. ネットゼロ・モデル 太陽光と風力による発電電力量(TWh/年)

ネットゼロ・モデルは、2030年の太陽光と風力による電力供給の増加を2,250~2,500TWh/年と推定している。これは、私たちが妥当と主張する範囲の上限である。しかし、モデルにより多くのエネルギー効率を含めると、同じ量の化石燃料を置き換えるために必要な太陽光と風力の増加容量はより少なくなる。

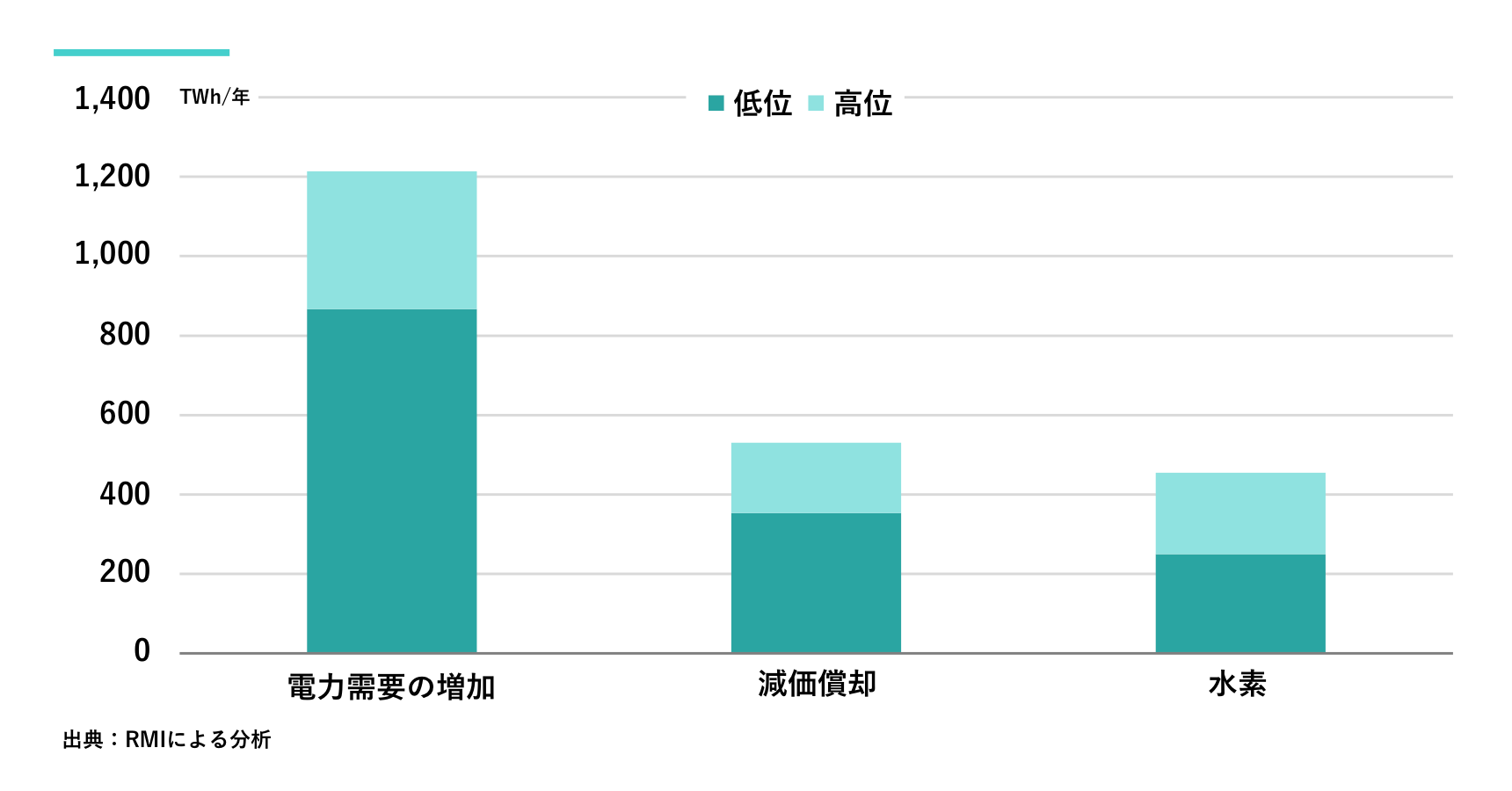

5.3.5 市場規模

太陽光発電と風力発電は、2022年の電力需要の純増分の80%をすでに供給しており、将来の純増分のすべてを供給する勢いである[124]。太陽光発電と風力発電は、すでにもっとも安価な電源であり、強固な学習曲線を描いているため、2030年の総増加電力需要のすべてを供給すると仮定するのは合理的である。市場規模は3つの部分で見ることができる。

電力需要の純増

エネルギー研究所によると、2022年の電力需要の純増は645 TWhであった[125]。年率2.5~3.5%の成長を仮定すると、2030年の電力需要の純増は900~1,200 TWh/年となる。過去10年間の電力需要の年間平均成長率は2.5%であった。3.5%という高い仮定は、エネルギーシステムの電化の進展による1%ポイントの追加成長を想定している。

化石燃料システムの減価償却

2022年、化石燃料システムは18,000TWhの電力を生み出したが、発電設備容量の多くが新設であったため、財務上の減価償却率は1%を下回った[126]。太陽光や風力は、化石燃料を地球システムから追い出すにはまだ十分な規模ではない。2030年までには、太陽光発電と風力発電はより大規模で安価なものになり、化石燃料の退出は年率2~3%になると予想される(Rystadの推定にもとづく)。政府が気候変動に真剣に取り組むならそれ以上になるだろう。

これは、引退する化石燃料の代替による年間350~530TWhの成長を意味する。

水素のための電力

2030年における3つ目の重要な変数は、水素を製造するのに必要なグリーン電力の量である。

電解槽の年間導入量を50~100GWとすると、年間250~450TWhのグリーン電力が必要となる[127]。

まとめ

以上のことから、新規の太陽光発電と風力発電の市場規模は、2030年には1,500~2,200TWh/年となる(図27)。

6. X-changeとは?(付録2)

X-changeは、指数関数的変化(X-changeのX)がエネルギーシステムに与える影響を分析したレポート集である。線形変化というオーソドックスな見方とは対照的である。エネルギーの未来に関する基本シナリオは、2030年までの間、再生可能エネルギーが指数関数的な成長を続けることを想定している。

X-change の原則

- 指数関数を見出す

- 起こりうる未来を理解するために、さまざまな方法で指数関数をモデル化する

- 変化を阻む乗り越えられない壁があるかどうかを見極める

- 2030年までの期間に焦点を当てる。その時点までにコストと量は大きく変わっているだろう

- 正確に間違っているよりは、大まかに正しい方がいい

X-change の結論

- 線形変化というのは、まずあり得ない

- 高速変化はS字曲線上の継続性である

- 超高速変化は、さらなる指数関数的な成長である

- 私たちは、高速あるいは超高速の道すじを歩んでいるが、推進し続けなければならない

参考文献

- Speelman and Numata (2022) Harnessing the Power of S-Curves RMI

- Climate Action Tracker (2022) CAT Climate Target Update Tracker accessed July 2023

- WRI (2018) The Ambition Loop The Ambition Loop

- IEA (2022) World Energy Outlook 2022

- Climate Action Tracker (2022) CAT Climate Target Update Tracker accessed July 2023

- Carbon Tracker (2018) 2020 Vision: why you should see the fossil fuel peak coming

- IRENA (2022) Renewable Power Generation Costs in 2021 Renewable Power Generation Costs in 2021 (irena.org)

- IEA (2020) World Energy Outlook 2020

- Climate Action Tracker (2022) CAT Climate Target Update Tracker accessed July 2023

- VESTAS (2023) Vestas History https://www.vestas.com/en/about/this-is-vestas/history accessed July 2023

- CEBA (2023) Our History https://cebuyers.org/about/vision/ accessed July 2023

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Bond and Butler Sloss (2023) The Renewable Revolution RMI

- BloombergNEF (2022) Global levelized cost of electricity H1 2023

- BloombergNEF (2022) New Energy Outlook 2022

- Bond and Butler Sloss (2023) The Renewable Revolution RMI

- BloombergNEF (2022) Global levelized cost of electricity benchmark H2

- Way, Ives, Mealy and Farmer (2022) Empirically grounded technology forecasts and the energy transition Joule, 6(9): 2057- 2082

- BloombergNEF (2022) New Energy Outlook 2022

- IEA (2023), World Energy Investment 2023

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Speelman and Numata (2022) Harnessing the Power of S-Curves RMI

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Energy Institute (2023) 2023 Statistical Review of World Energy

- RMI (2023) Renewable Revolution

- IEA (2022) Stated Policies Scenario (STEPS) https://www.iea.org/reports/global-energy-and-climate-model/stated-policies-scenario-steps accessed July 2023

- Hoekstra (2019) Photovoltaic growth: reality versus projections of the International Energy https://zenmo.com/photovoltaic-growth-reality-versus-projections-of-the-international-energy-agency-with-2018-update/

- Systemiq (2023) The Breakthrough Effect https://www.systemiq.earth/wp-content/uploads/2023/01/The-Breakthrough-Effect.pdf accessed July 2023

- Bond, Lovins, Tatarenko, Kortenhorst, Butler-Sloss (2022) From Deep Crisis, Profound Change https://rmi.org/insight/from-deep-crisis-profound-change/

- IEA (2022) Russia’s War on Ukraine https://www.iea.org/topics/russias-war-on-ukraine accessed July 2023

- Bond and Butler Sloss (2023) The Renewable Revolution RMI

- Shale-Hester (2023) UK 2030 petrol and diesel ban: what is it and which cars are affected? UK 2030 petrol and diesel ban: what is it and which cars are affected? Accessed July 2023

- Nemet (2022) Hear This Idea: Greg Nemet on Technological Change and How Solar Became Cheap

- IEA (2022) Special workshop on reducing energy demand with behaviour and awareness campaigns

- IEA (2022) The value of urgent action on energy efficiency. Global Conference on Energy Efficiency, 2022

- Carbon Tracker (2021) Spiralling Disruption: The feedback loops of the energy transition https://carbontracker.org/reports/spiralling-disruption/

- Victor, Geels and Sharpe (2019) Accelerating the low carbon transition https://www.brookings.edu/articles/accelerating-the-low-carbon-transition/

- Way, Ives, Mealy and Farmer (2022) Empirically grounded technology forecasts and the energy transition Joule, 6(9): 2057- 2082

- Weaver (2023) Polysilicon costs have slid by 96% per watt over past two decades Polysilicon costs have slid by 96% per watt over past two decades – pv magazine International (pv-magazine.com) accessed July 2023

- Dumé (2023) Lithium-ion batteries break energy density record Materials for Energy | Research Update

- Bond and Butler Sloss (2023) The Renewable Revolution RMI

- “Orgel’s Rules,” Wikipedia, accessed on July 10, 2023, https://en.wikipedia.org/wiki/Orgel%27s_rules

- Way, Ives, Mealy and Farmer (2022) Empirically grounded technology forecasts and the energy transition Joule, 6(9): 2057- 2082

- BloombergNEF (2022) New Energy Outlook 2022

- Moore’s law – Wikipedia accessed July 2023

- Nemet (2019) How Solar Energy Became Cheap: A Model for Low-Carbon Innovation Routledge 1st edition

- Carbon Tracker (2021) The Sky’s the Limit https://carbontracker.org/reports/the-skys-the-limit-solar-wind/

- IEA (2022) World Energy Employment Report https://iea.blob.core.windows.net/assets/a0432c97-14af-4fc7-b3bf-c409fb7e4ab8/WorldEnergyEmployment.pdf

- Bond and Butler Sloss (2023) The Renewable Revolution RMI

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Denholm, Paul, Patrick Brown, Wesley Cole, et al. (2022) Examining Supply-Side Options to Achieve 100% Clean Electricity by 2035. National Renewable Energy Laboratory. NREL/TP-6A40-81644. https://www.nrel.gov/docs/fy22osti/81644.pdf

- IEA (2021) World Energy Outlook Special Report: The Role of Critical Minerals in Clean Energy Transitions https://iea.blob.core.windows.net/assets/278ae0c8-28b8-402b-b9ab-6e45463c273f/TheRoleofCriticalMineralsinCleanEnergyTransitions.pdf

- Wang, Hausfather, Davis, Lloyd, Olson, Liebermann, Núñez-Mujica, and McBride (2023) Future Demand for Electricity Gener- ation Materials under Different Climate Mitigation Scenarios Joule 7, no. 2 (February 2023): 309–32. https://doi.org/10.1016/j.joule.2023.01.001

- Jacobson, Delucchi, and Enevoldsen (2018) Using All Renewables Will Require Less Land Footprint Than Does the Fossil Fuel Industry in California. https://web.stanford.edu/group/efmh/jacobson/Articles/I/18-08-LATimesRespBryce.pdf

- 14% of global energy demand comes from countries (like Germany, Holland or Japan) which have potential renewable resources of less than 10 times their energy demand.

- Tracking SDG7 the energy progress report 2023, IRENA

- Carbon Tracker, The sky’s the limit (2021). https://carbontracker.org/reports/the-skys-the-limit-solar-wind/

- Tracking SDG7 the energy progress report, IRENA, 2023

- Songwe, Stern and Bhattacharya (2022) Finance for climate action: Scaling up investment for climate and development https://www.lse.ac.uk/granthaminstitute/wp-content/uploads/2022/11/IHLEG-Finance-for-Climate-Action.pdf

- Energy Transition Commission (March 2023), Financing the Transition: How to Make the Money Flow for a Net-Zero Economy https://www.energy-transitions.org/publications/financing-the-transition-etc/

- For example see McKinsey (2022), The net zero transition

- IRENA, Just and inclusive energy transition, 2023. https://www.irena.org/How-we-work/Collaborative-frameworks/Just-and-Inclusive-Energy-Transition

- IPCC, Sixth assessment report, (2023), https://www.ipcc.ch/ar6-syr/

- World Bank formal definition of fragile states here. https://www.worldbank.org/en/topic/fragilityconflictviolence/brief/harmonized-list-of-fragile-situations

- CNN Money (2000), Intel to detail Pentium 4 https://money.cnn.com/2000/08/21/technology/intel/

- Apple (2023), Apple introduces M2 Ultra https://www.apple.com/newsroom/2023/06/apple-introduces-m2-ultra/

- Ember data can be accessed at https://ember-climate.org/

- BNEF (2023), 2Q 2023 global PV market outlook: on track for net zero

- Global Energy Monitor (2023), A race to the top: 2023 China. https://globalenergymonitor.org/report/a-race-to-the-top-china-2023-chinas-quest-for-energy-security-drives-wind-and-solar-development/

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Perez (2003) Technological Revolutions and Financial Capital: The Dynamics of Bubbles and Golden Ages Edward Elgar Publish- ing Ltd

- Hughes (1983) Networks of Power: Electrification in Western Society, 1880-1930 Johns Hopkins University Press

- Nairn (2018) Engines That Move Markets: Technology Investing from Railroads to the Internet and Beyond Harriman House 2nd edition

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Ember, Global Electricity Review 2023, https://ember-climate.org/insights/research/global-electricity-review-2023/

- RMI, Peak fossil fuel demand for electricity, 2023. https://rmi.org/insight/peak-fossil-fuel-demand-for-electricity/

- ExxonMobil (2022) 2022 Outlook For Energy: https://corporate.exxonmobil.com/what-we-do/energy-supply/outlook-for-energy

- Network for Greening the Financial System (2022) NGFS climate scenarios https://www.ngfs.net/ngfs-scenarios-portal/

- Victoria et al. (2021) Solar photovoltaics is ready to power a sustainable future Joule https://www.cell.com/joule/pdfExtended/S2542-4351(21)00100-8

- For a more in-depth discussion of this topic, see Alasdair Nairn, Engines that move markets and Kander, Malanima and Warde, Power to the People, 2013.

- Way, Ives, Mealy and Farmer (2022) Empirically grounded technology forecasts and the energy transition Joule, 6(9): 2057- 2082

- Note from the CEO (2023) Note from the CEO – May 2023 (rystadenergy.com) accessed July 2023

- DNV (2022) Energy Transition Outlook 2022 Energy Transition Outlook – DNV

- The first half of a sales S-curve can be approximated to a standard deployment S-curve

- Kingsmill Bond and Sam Butler-Sloss (2022) The Peaking Series PEAKING: THE SERIES – RMI

- BloombergNEF (2022) New Energy Outlook 2022

- Rystad (2022) Rystad Energy database and insights https://www.rystadenergy.com/

- Carbon Tracker (2021) Spiralling Disruption: The feedback loops of the energy transition https://carbontracker.org/re-ports/spiralling-disruption/

- IEA (2022) World Energy Employment https://iea.blob.core.windows.net/assets/a0432c97-14af-4fc7-b3bf-c409fb7e4ab8/WorldEnergyEmployment.pdf

- Bond and Butler-Sloss (2022) The Peaking Series PEAKING: THE SERIES – RMI

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Ember (2022), Global Electricity Review 2022 https://ember-climate.org/insights/research/global-electricity-review-2022/

- Carbon Tracker (2021), The Sky’s the Limit: Solar and wind energy potential is 100 times as much as global energy demand https://carbontracker.org/reports/the-skys-the-limit-solar-wind/

- Hawkins and Cheung (2023), China on course to hit wind and solar power target five years ahead of time https://www.theguardian.com/world/2023/jun/29/china-wind-solar-power-global-renewable-energy-leader accessed July 2023

- IEA (2023) Renewable Energy Market Update – June 2023 https://www.iea.org/reports/renewable-energy-market-update-june-2023/is-there-enough-global-wind-and-solar-pv-manufacturing-to-meet-net-zero-targets-in-2030

- BloombergNEF (2022) New Energy Outlook 2022

- As is always the case at times of rapid change, there is some variance in the historic data between the different models of the IEA, BNEF, Rystad, IRENA, and the Energy Institute. This is most acute when looking at new solar deployment, where BNEF argues that new deployment was 258 GW in 2022 and the Energy Institute (based on IRENA) that it was 192 GW.

- BloombergNEF (2022) New Energy Outlook 2022

- IEA (2023) World Energy Investment https://www.iea.org/reports/world-energy-investment-2023

- BloombergNEF (2022) New Energy Outlook 2022

- Rystad (2022) Rystad Energy database and insights https://www.rystadenergy.com/

- BloombergNEF (2022) New Energy Outlook 2022

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Energy Institute (2023) 2023 Statistical Review of World Energy https://www.energyinst.org/statistical-review

- Energy Institute (2023) 2023 Statistical Review of World Energy

- Our World in Data (2023) Share of United States households using specific technologies Share of United States households using specific technologies (ourworldindata.org) accessed July 2023

- Rystad (2022) Rystad Energy database and insights https://www.rystadenergy.com/

- IEA (2023) Renewable Energy Market Update – June 2023 https://www.iea.org/reports/renewable-energy-market-update-june-2023/is-there-enough-global-wind-and-solar-pv-manufacturing-to-meet-net-zero-targets-in-2030

- IEA (2023) Renewable Energy Market Update – June 2023 https://www.iea.org/reports/renewable-energy-market-update-june-2023/is-there-enough-global-wind-and-solar-pv-manufacturing-to-meet-net-zero-targets-in-2030

- Rethink Energy note that Longi has suggested an industry target of 1,000GW of solar installs in 2030. https://rethinkresearch.biz/wp-content/uploads/2023/03/Solar-Industry-DER-Report-PDF-7797f.pdf

- For a detailed analysis of new solar capacity announcements, see Rethink Energy Research. They note that there is a con- stant stream of new solar capacity announcements, with capacity increasing in different parts of the solar value chain by 50- 100% in Q1 2023 alone. https://rethinkresearch.biz/articles/y-o-y-q1-solar-manufacturing-up-between-50-and-100/

- It is of course axiomatic that announced capacity is not the same thing as production. One needs to make assumptions on capacity utilization levels and so on. However, it provides a first-level approximation of what is coming.

- IEA (2023) Renewable Energy Market Update – June 2023 https://www.iea.org/reports/renewable-energy-market-update-june-2023/is-there-enough-global-wind-and-solar-pv-manufacturing-to-meet-net-zero-targets-in-2030

- BNEF (2023) Short term wind energy review

- IEA (2023) Net Zero Emissions by 2050 Scenario (NZE) Net Zero Emissions by 2050 Scenario (NZE) – Global Energy and Climate Model – Analysis – IEA accessed July 2023

- Rystad (2022) Rystad Energy database and insights https://www.rystadenergy.com/

- BloombergNEF (2022) New Energy Outlook 2022

- BloombergNEF (2022) New Energy Outlook 2022.

- IEA, Scenario trajectories and temperature outcomes (2021), https://www.iea.org/reports/world-energy-outlook-2021/scenario-trajectories-and-temperature-outcomes

- BloombergNEF (2022) New Energy Outlook 2022

- Rystad (2022) Rystad Energy database and insights https://www.rystadenergy.com/

- Ember (2022), Global Electricity Review 2022 https://ember-climate.org/insights/research/global-electricity-review-2022/

- Energy Institute (2023) 2023 Statistical Review of World Energy

- BloombergNEF (2022) New Energy Outlook 2022

- BNEF assume new electrolyzer capacity in 2030 of 85 GW in BNEF Global Electrolyzer Outlook of 2022. But it is early days in this industry and forecasts are likely to move around considerably in the next few years.