本レポートは、デンマークの電力セクター構造改革の歴史をたどりながら、柔軟性ソリューションの進化のもと、いかにして変動性再生可能エネルギーが電力市場や送電網に統合されてきたかをまとめています。

デンマークの電力システムにおける柔軟性の発展とその役割

風力・太陽光で電力の50%をまかなうための統合ソリューションと100%の未来に向けた可能性

デンマークエネルギー庁

Development and Role of Flexibility in the Danish Power System

Solutions for integrating 50% wind and solar, and potential, future solutions for the remaining 50%

Danish Energy Agency

元レポート 2021年

日本語翻訳 2021年

執筆者

- Bjarke Christian Nepper-Rasmussen, デンマークエネルギー庁

- Natasha Amalie Gjerløv Fiig, デンマークエネルギー庁

- Lars Grundahl, デンマークエネルギー庁

謝辞

本レポートは、デンマークエネルギー庁(DEA)が、デンマーク気候エンベロープ(Danish Climate Envelope)から資金提供を受けた「中国=デンマーク・エネルギー・パートナーシップ・プログラムIII」の一環として作成したもので、プログラムの目的は、中国の NDC(国が決定する貢献)を支援するために、エネルギーに関連する低炭素への経路の開発を支援することです。

本レポートのレビューに貴重なご協力をいただいたデンマークの送電系統運用者(TSO)である Energinet に感謝します。

日本語翻訳

- 日本語版監修:特定非営利活動法人 環境エネルギー政策研究所

- 日本語版監修協力:安田陽(京都大学特任教授)

特に明記されていない限り、本レポート内の資料は自由に使用、共有、転載することができますが、引用元の記載をお願いします。本レポートの引用元は以下のように記載することが望ましいです。

Danish Energy Agency (2021): Development and Role of Flexibility in the Danish Power System.

本レポートは Danish Energy Agency (2021): Development and Role of Flexibility in the Danish Power System. の公式な邦訳版です。

コラム

「ディスパッチ」“dispatch”の日本語訳について

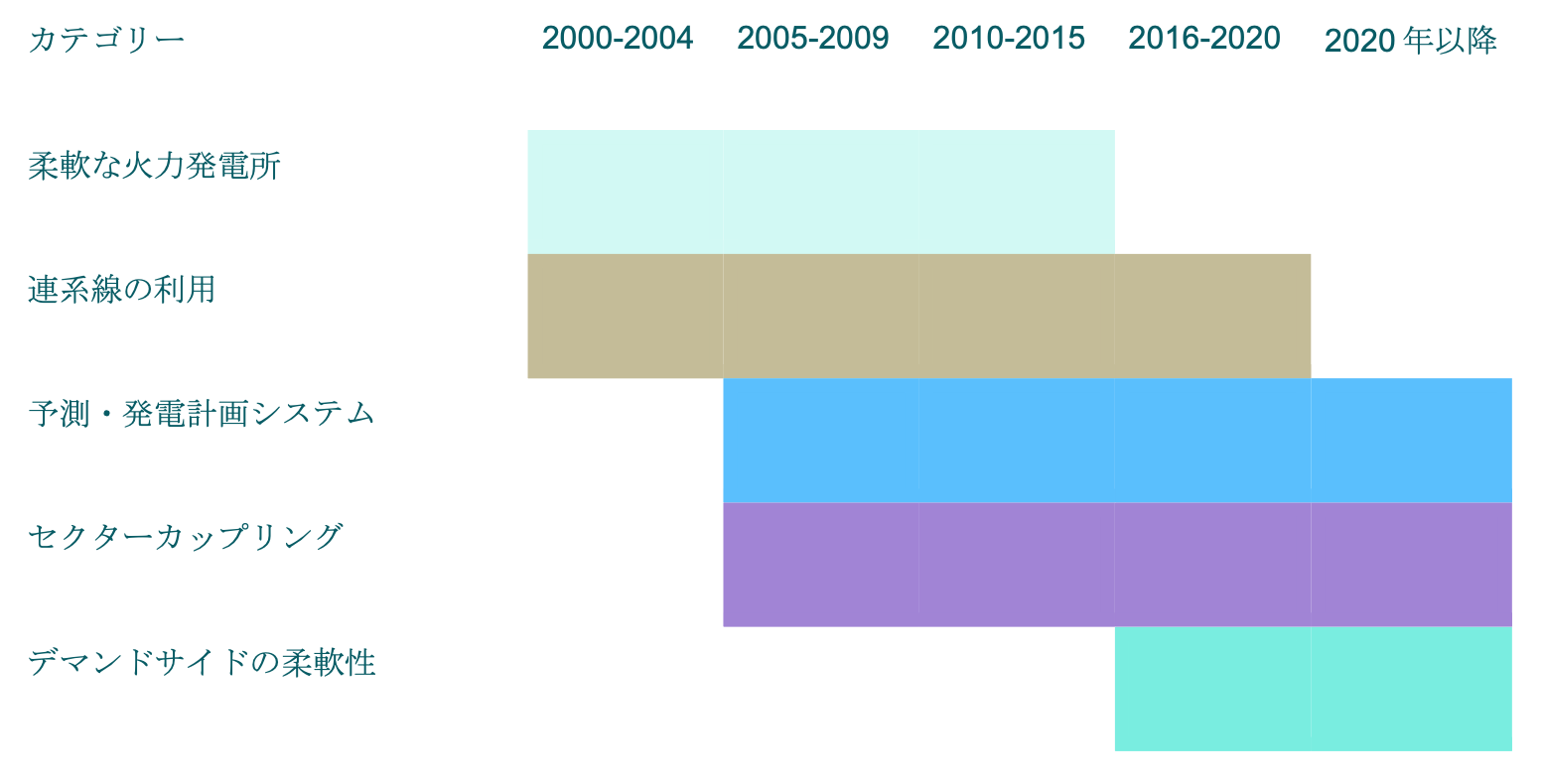

主要な柔軟性のタイプに対するタイムラインの全体像と発展

市場設計 - 固定価格制から時間単位の電力価格へ

需給調整責任会社(BRP)と北欧の電力市場

火力発電所の運用による柔軟性ソリューション:過負荷運転能力の向上、出力変化率の向上、最低負荷の低減

市場において分散型設備による柔軟性サービスにインセンティブを与える単純化した事例

熱と電気のデカップリング:ヒートポンプと電気ボイラー

運用限界の拡大:タービンの一部または完全バイパス

連系線の柔軟な運用

同期調相機

電圧形HVDC(高圧直流)送電

データハブ(Datahub)

スマートメーター

デンマークの予測手法の強み

エネルギー島とPtX

Kriegers Flak - 系統結合ソリューション

図

図1. ピーク時の電力需要に対する、火力発電、VRE、連系線の容量の推移

図2. それぞれの期間において優先された柔軟性の手段

図3. 火力発電所、VRE、連系線の容量の推移

図4. 消費電力量に対するデンマークの電力システムに供給されるVREシェアの推移

図5:再生可能エネルギー統合の各フェーズにおける特徴と主要な移行課題(IEA, 2018)

図6. 2020年5月15日~17日のデンマーク全体の電力需要と主な電源からの発電出力

図7. 特定のカテゴリーの柔軟性が、電力系統の柔軟性とそれによる再生可能エネルギーの統合に最も大きな影響を与えた期間を示す図

図8. 3段階電力価格の設定と前日市場の価格形成の違いを示す図

図9. 1995年および2000年の1月におけるデンマーク西部とスウェーデンを結ぶ連系線の電力潮流

図10. 2004年時点でのデンマークの連系線

図11. 北欧の電力市場の主なフェーズ

図12. 北欧諸国における需給調整カテゴリーの種類

図13. 集中型CHP設備から分散型CHP設備と風力発電へのシフト

図14. 前日市場における一日の運転パターン例

図15. ネガティブプライスが発電所の電力消費を促す事例

図16. 電気ボイラーの年間導入台数と累積設備容量

図17. 火力発電所運用者によって実施された柔軟性向上策

図18. 電力価格に応じた各設備の短期限界熱生産コスト

図19. 様々な柔軟な対策を施したCHP設備の運用限界曲線

図20. 需給調整エリアの拡大による平滑化効果

図21. デンマークにおける国際取引電力と風力発電の出力の相関関係

図22. デンマーク西部の電源別出力および需要

図23. 2014年のある1週間におけるデンマーク西部とスウェーデン南西部を結ぶ740 MWのKonti-skan連系線の潮流と、両エリアの価格差

図24. 欧州における前日市場と当日市場の市場結合の状況

図25. 限界費用が低い入札エリアと高い入札エリアの市場結合

図26. 直接オークションにおけるデンマークとドイツの昼間の電力価格と両国間の潮流の方向の相関

図27. 2020-2030年の電力需要と火力発電所容量の予想トレンド

図28. VREシェアの伸びと、VRE統合のための関連・期待される施策の時期

図29. Kriegers Flak連系線の概念図 – 系統結合ソリューション

略語

参考文献

序文

Kristoffer Böttzauw

デンマークエネルギー庁長官

パリ協定を実現し、将来の世代のために持続可能な世界を確保するために、私たちはエネルギー部門の世界的な大変革に直面しています。このグリーンな変革の重要な要素として、私たちは、炭素を排出する技術を、再生可能なエネルギー源に基づく技術に置き換える必要があります。この脱炭素化は、迅速かつ大規模に行われる必要があるため、再生可能エネルギーの導入がかつてないほど重要になっています。

エネルギーシステムを迅速に脱炭素化するためには、電力システムが中心的な役割を果たします。再生可能エネルギー源の導入は必要ですが、それだけでは不十分です。再生可能なエネルギー源を効果的に統合することは、私たちを阻んでいる技術から前進を助ける技術への置き換えを成功させるために非常に重要です。

デンマークは現在、そしてこれまで何年もの間、電力システムにおける変動性再生可能エネルギー(VRE)のシェアが世界で最も高い国であり、現在は電力需要の半分以上を風力や太陽光でまかなっています。これらの技術を統合した私たちの経験は、デンマークの電力需要を手頃な電気料金と世界水準の電力の安定供給を維持しながら、電力システムにおいてVREシェア拡大に貢献することに成功したことを示しています。

世界中の国々が自国のエネルギーシステムを転換する中で、デンマークのエネルギー転換の最初の段階で経験したような課題に直面している今、経済成長と手頃な電気料金を実現しながら、増加し続けるVREを電力システムに統合(インテグレーション)する方法について、デンマークで過去数十年にわたって収集された経験は、高い価値を持っています。

本レポートでは、電力市場や送電網へのすべての発電方式の公平なアクセスを確保するために、電力取引への開放から始まった電力セクターの構造改革の歴史をご紹介します。その中で、「柔軟性」(フレキシビリティ)のソリューションの進化は、それ自体が目的ではなく、むしろ費用対効果の高い方法でVREの統合を促進するためのツールとして紹介されています。

私たちデンマークエネルギー庁は、これらの経験が、電力システムの柔軟性の不足に悩む世界中の国々に、エネルギーシステムの変革を進めるためのヒントを与え、気候変動という地球規模の課題に共に取り組んでいくことを期待しています。

エグゼクティブ・サマリー

変動性再生可能エネルギー(VRE)で電力の50%をまかなう:デンマークの電力セクターにおける柔軟性の役割

2020年、デンマークの電力セクターで消費された電力量の50%が変動性再生可能エネルギー(VRE)によるもので、デンマークは電力システムにおける VRE のシェアが最も高い国となりました。VRE の供給が需要を上回る日もあり、その結果、電力システムは VRE 100%で運用され、残りは輸出されました。これは、図1に示すように、2000年および2010年における年平均 VRE シェアがそれぞれ約12%、約22%であったことを考えると、大きな進歩です。

この成果は、世界トップクラスの電力の安定供給を維持しながら、費用対効果の高い方法で大量の VRE を電力システムに統合することが可能であることを示した20年間の経験に基づくもので、この10年間の電力の安定供給を示す指標の平均値は99.996%です (Energinet, 2020) 。図1に示すように、火力発電所を中心とした電力システムから VRE を大量に供給する電力システムに移行する際の多くの課題や障壁の中心となったのは、合理的なコストで高い電力の安定供給を維持しながら供給の不確実性や変動性に対処するための、柔軟性の必要性でした。

図1:ピーク時の電力需要に対する、火力発電、VRE、連系線(DEA、2019)の容量の推移(Energinet)。火力発電の容量は、休止している可能性のある発電所を含む。

柔軟性の鍵としての電力市場

デンマークにおける柔軟性の発展は、2000年に電力市場が開放され、それまで垂直統合されていたエネルギー(電力およびガス)事業者が発送電分離(アンバンドリング)されたことと密接に関係しています。市場の考え方の中心となるのは、市場参加者が経済的なインセンティブを得て行動できる価格シグナルを通じて、市場が電力システムの柔軟性に対するニーズを反映するように設計されていることです。

デンマークの場合、当日市場(訳注: 日本では時間前市場と呼ばれる)や1時間ごとの電力価格などの市場設計が費用対効果の高い柔軟性を解放することに重要な役割を果たしている、と言えます。歴史的に見て、主な市場参加者は発電所の運用者であり、彼らは価格シグナルを通じて、電力市場に積極的に参加し、電力価格が変動しても利益を最大化するために運用の柔軟性を高めるように動機づけられてきました。

得られた知見:2000年から2020年までの柔軟性ソリューションを時系列で振り返る

過去20年の間に VRE のシェアが大きく変化したことで、柔軟性の必要性も高まっています。そこで、2000年から2020年のデンマークの電力システムにおける技術的・制度的な柔軟性ソリューションを時系列で振り返ることで、段階的な発展についての洞察が得られるだけでなく、さまざまな VRE のシェアの場合にどのような柔軟性ソリューションが必要であるかを示すことができます。この振り返りから得られたいくつかの知見を以下に紹介します。

図2:それぞれの期間において優先された柔軟性の手段。各カテゴリーの詳細については図7コラム参照

2000年~2009年(VREシェア20%未満):市場のインセンティブにより、連系線の有効活用と既存発電所のより柔軟な運用が行われ、柔軟性への投資はわずかだった

VRE のシェアが低い場合、既存の火力発電所をより柔軟に運用したり、近隣諸国との国際連系線をより良く利用したりすることで柔軟性のニーズを満たすことができるため、柔軟性への投資は比較的わずかで済んだことが振り返りにより明らかになりました。図2に示すように、VRE が20%未満だった2009年までは、柔軟性の主な供給源は、柔軟な火力発電所、連系線の利用、予測および発電計画システムでしたが、それだけではありませんでした。予測・発電計画システムは、柔軟性の必要性を減らすために重要で、VRE の比率が高くなるにつれて、その重要性が増しています。

CHP(熱電併給、コージェネレーション)設備の柔軟な運用を促進するために、従来の3段階電力価格ではなく、1時間ごとに価格を変えて電力市場の価格変動に対応することにしました。2009年には、マイナスのスポット価格が導入され、火力発電所の柔軟性を高めることで、VRE の供給量が多いときには発電出力を大幅に減らすインセンティブが生まれました。また、CHP設備では、熱と電気のセクターカップリングを利用して、発電出力と熱供給の比率を変えるなどして、発電出力を変化させることができます。

2010年~2015年(VREシェア20~44%):VRE シェアが高いほど、既存技術の柔軟性の手段や、発電所や送電網の新たな運用方法への投資が大きくなる

2010年から2015年にかけて、VRE シェアは44%に増加したため、ほとんどの電力セクターのバリューチェーン(価値連鎖)に対して柔軟性への投資が必要となりました。これには、熱と電気の供給を分離するためのタービンの完全バイパス運転や電気ボイラー、ヒートポンプなどの技術的ソリューションが含まれます。

デンマークは歴史的に近隣諸国の電力系統と密に連系されていましたが、国際連系線がもつ容量のすべてが市場で利用可能になったことで、利用率が向上しました。2000年に北欧の電力取引所であるノルド・プール(Nord Pool)に加盟したことで、近隣諸国との国境を越えた取引が促進され、電力の上方および下方の両方向の制御ができるという点で重要な柔軟性の供給源となりました。2015年頃には、欧州で統一された前日市場(訳注:日本ではスポット市場と呼ばれる)が導入され、より広い需給調整エリアとより安価な柔軟性供給源へのアクセスが可能になりました。

さらに、2018年に開設された欧州広域の当日市場により、多数の買い手と売り手によって競争が促進され、市場の流動性を高めることで当日取引が欧州全体でより効率的になるため、VRE 自身が当日市場で発電の予測誤差を自ら調整する能力が向上しました。

供給側と送電側に加えて、デンマークの電力システムの運用も移行し、2017年には集中型の火力発電所を稼働させる必要がなくなりました。デンマークの電力システムでは、同期発電機だけではなく、交流連系線が重要な系統構成要素として系統安定度の維持に必要な特性を十分に発揮しているという事実が研究によって明らかになりました。その結果、集中型の火力発電所が運転しない時間帯が年に数時間はあるようになり、さらに長時間になってきています(訳注:それでも交流連系線により系統安定度の維持が可能であることを意味する)。

2016–2020年(VREシェア44-50%)と50%以上:セクターカップリングとデマンドサイドの柔軟性の向上に焦点

受動的な消費者から能動的な消費者への移行の一環として、システムのバランス調整に積極的に参加するアグリゲーターなど、デマンドサイドの柔軟性が促進され始めました。

柔軟性に関して「ロー・ハンギング・フルーツ」(訳注: 手の届くところに実っている果実。実施が容易な方策)はすでに実装されており、デンマークが世界で初めて VRE シェア50%を可能にしたソリューションでは、将来の柔軟性の需要を満たすことはできないでしょう。一般的には、新技術、既存技術の革新的な利用、デジタル化、データドリブンな(訳注: データ分析に基づく意思決定をする)ビジネスモデルを通じた、セクターカップリングの強化とデマンドサイドの柔軟性に焦点が移っています。市場は今後も柔軟性の主な推進役であり、2030年までにデンマークの電力システムを100%再生可能エネルギーにするために、柔軟性の向上を促進する設計が継続的に開発されると予想されています。

「ディスパッチ」“dispatch”の日本語訳について

英語の “dispatch” は従来、「給電指令」と日本語に翻訳されることが多かったが、近年は電力自由化によりその意味が変遷しており、海外文献を読む際は注意が必要である。例えば、分散型電源などの市場参加者が市場で約定し実供給をすることを “self-dispatch” と呼ぶ。

一方、市場で約定したにも関わらず送電混雑などの理由で中給から指令が出され出力抑制されることは “dispatch-down” とも呼ばれる。また、あるエリアで出力抑制された電源(VREなど)の代わりに別エリアで待機していた電源(火力など)が出力上昇を指令されることは re-dispatch(日本語で「再給電」とも)と呼ばれる。

さらに、“dispatchable” (ディスパッチ可能な)という形容詞は、従来は中央給電指令所からの給電指令で出力の制御が可能な大規模集中電源の能力を意味していたが、欧州や北米では分散型電源や VRE も実供給直前(例えば5分前)でも市場取引を通じて需給調整に参加できるため、VRE が dispatchable な電源として扱われるケースも見られている。例えば Accenture(2020)を参照。

Accenture (2020) “Network of the Future: Wind beyond 50%”.

1. デンマークの電力システムの発展と柔軟性の役割について

この章の要旨

- デンマークの電力システムにおける VRE シェアは、2000年の12%から2020年には50%にまで拡大している。

- 現在、火力発電の容量、連系線容量、VRE の容量は同程度(それぞれ約7〜8 GW)で、ピーク時の需要電力は約 6 GW である。

- 本報告書では、柔軟性を「さまざまな時間軸において、合理的なコストで満足のいくレベルの信頼度を維持しながら、電力供給と需要の両者における変動性と不確実性に対処する電力システムの能力」と定義している(Ma, 2013) 。

- 電力市場は柔軟性を高める主要な推進役である: 市場の開放によりコスト効率性の高い VRE の統合が可能になった。

本レポートの目的は、過去20年間に亘り、変動性再生可能エネルギー(VRE)を電力システムに統合することに成功してきたデンマークの経験を共有することです。本レポートでは、VRE は主に風力を対象としており、太陽光は発電電力量のほんの一部を占めるに過ぎません。

本章では、なぜデンマークの経験が他の国のエネルギー転換にとって価値があると考えられているのか、という根本的な問いの説明から始めます。続いて、VRE 電力システムへの統合(インテグレーション)における重要なコンセプトである柔軟性と、本レポートが柔軟性のコンセプトをどのように定義しているかを説明しています。最後に、レポートの構成を説明しています。これは、2000年から2020年までのデンマークの電力システムの柔軟性と将来について時系列で紹介するもので、この構成を選択した理由についても説明しています。

デンマークの電力システム:20年間でVREが12%から50%へ

1980年代後半から、デンマークの電力システムは、大規模な集中型の石炭火力発電所をベースとしたシステムから、VRE 電源設備、CHP 設備、堅牢な連系線をベースとしたシステムへの急激な転換が行われており、現在も行われています。今日、デンマークの電力システムは、図3に示すように、およそ 7.2 GW の VRE(このうち6.1 GWは風力発電)と 8 GW の火力発電で構成されています (DEA, 2019) 。

図3:火力発電所、VRE、連系線の容量の推移 (DEA, 2019) ピーク時の需要との関係(Energinet)。火力発電の容量には、休止している可能性のある発電所や、「条件付きで稼働中」で起動時間が数週間から数ヶ月かかる可能性のある発電所など、すべての稼動可能な火力発電の容量が含まれる。廃止された発電所は含まれない。

VRE のシェアは、デンマークの電力供給にもそのまま反映されており、図4に示すように、2020年には2年連続で VRE の発電電力量のシェアが消費電力量の50%となりました (Energinet, 2021) 。これは、2000年の12%から大幅に増加したもので、VRE 電源の急速な導入によるものです (DEA, 2019) 。2030年までに再生可能エネルギー100%の電力システムを実現するという目標を達成するためにも、この傾向は継続していくとみられています(DEA, 2020) 。

図4:消費電力量に対するデンマークの電力システムに供給されるVREシェアの推移(DEA, 2019) 。年毎の変動は、主に風速の変動による風力の年間発電電力量の違いに起因する(訳注:年間消費電力量の違いも起因する可能性がある)。

この成果により、デンマークは VRE 統合のリーダーとしての地位を確立しました。しかし、デンマークの電力システムで VRE が増加するにつれ途中の各段階で制度的な障壁があったために、このような高いレベルの VRE シェアは努力なしには達成し得ないものでした。VRE シェアが増えるたびに、これ以上 VRE シェアを増やすことは不可能だと考えられていたのです。VRE 電源が電力システムに接続され始めると、専門家たちはデンマークの電力システムに10%の VRE を統合できる可能性について懐疑的な見解を示しました。VRE シェアが10%に達すると、系統安定度を損なうことなく VRE シェアを20%にすることは不可能だと言われました。それにもかかわらず、デンマークの主要な機関は VRE の新しい現実に適応することを学び、その限界値は継続的に押し上げられてきました。その中心となったのが、デンマークの送電系統運用者(TSO)である Energinet です。Energinet は、「我々はエンジニアだから、我々のシステムに何ができるかを最もよく知っている」という考えから、「我々はエンジニアだから、社会が求める革新的なソリューションを開発しなければならない」と考えるようになりました。 (Ackermann, 2006; Wittrup, 2018)。

この移行期における成果の重要な点は、デンマークがヨーロッパで最も高い電力の安定供給を維持していることです(CEER, 2018)。これは、優れた革新的なソリューションを探し続け、それを実行してきたことによるものです。デンマークでは少なくとも過去30年間、電力供給のアデカシー(訳注: 供給信頼度のひとつで、ピーク時に十分な供給力があること)を維持できなかったことがないだけでなく、停電率も極めて低い状態を維持してきました。その結果、デンマークの電力消費者は、10年間の平均で99.996%の電力の安定供給を得ています。これは、電力システム全体のあらゆる種類の事故を考慮すると、平均的な電力消費者に電力を供給できなかった時間が1年間におよそ20分間であることを意味します(Energinet, 2020)。

系統安定度と電力供給のアデカシーは、完全にデンマークの電力システムの発展だけの産物ではなく、デンマークの電力システムが近隣諸国と密に連系されていることの結果であると考えるべきです。簡単に言えば、多くの送電網が連系されていることで、交流連系線を介した慣性や周波数安定化による安定度と、さまざまな電源構成や電源種による広域需給調整の機能が提供されています。

VRE の統合:デンマークの経験を共有し、他国のエネルギー転換を加速

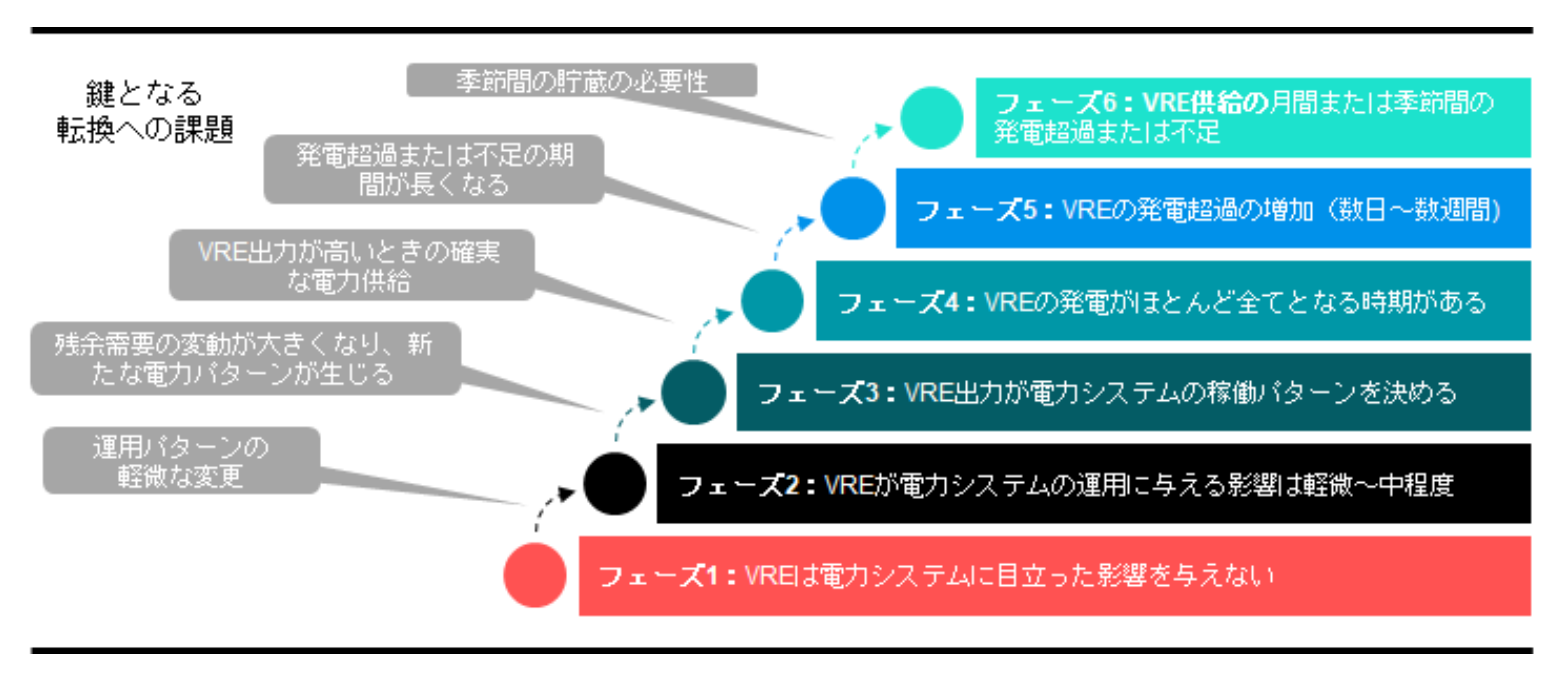

図5に示されているように、デンマークの電力システムが増加する VRE の統合を成功させるために進めてきた必要項目を理解するためには、国際エネルギー機関(IEA)の「 VRE 統合のための6段階」の枠組みが役に立ちます。IEA は、図5に示すように、VRE 統合の特徴と課題を、電力システム内に導入された VRE の量に応じて6つの段階に分けています。2020年には、デンマークはフェーズ4にあり、イベリア半島、アイルランド、南オーストラリア州と同じフェーズでした。IEA の評価によると、系統安定度を確保するために高度な技術的選択肢を必要とするフェーズ5に該当する国はまだありません。一方、インド、中国、米国などは、既存の柔軟性の手段で十分と考えられるフェーズ2に該当します(IEA, 2018)。

図5:再生可能エネルギー統合の各フェーズにおける特徴と主要な移行課題(IEA, 2018)

IEA のシステム統合のフェーズに関連して、デンマーク政府の目標は、電力システムを100%再生可能エネルギー電源(バイオマス発電を含む)で運用することであり、そのときには、デンマークはフェーズ6に属することになります。

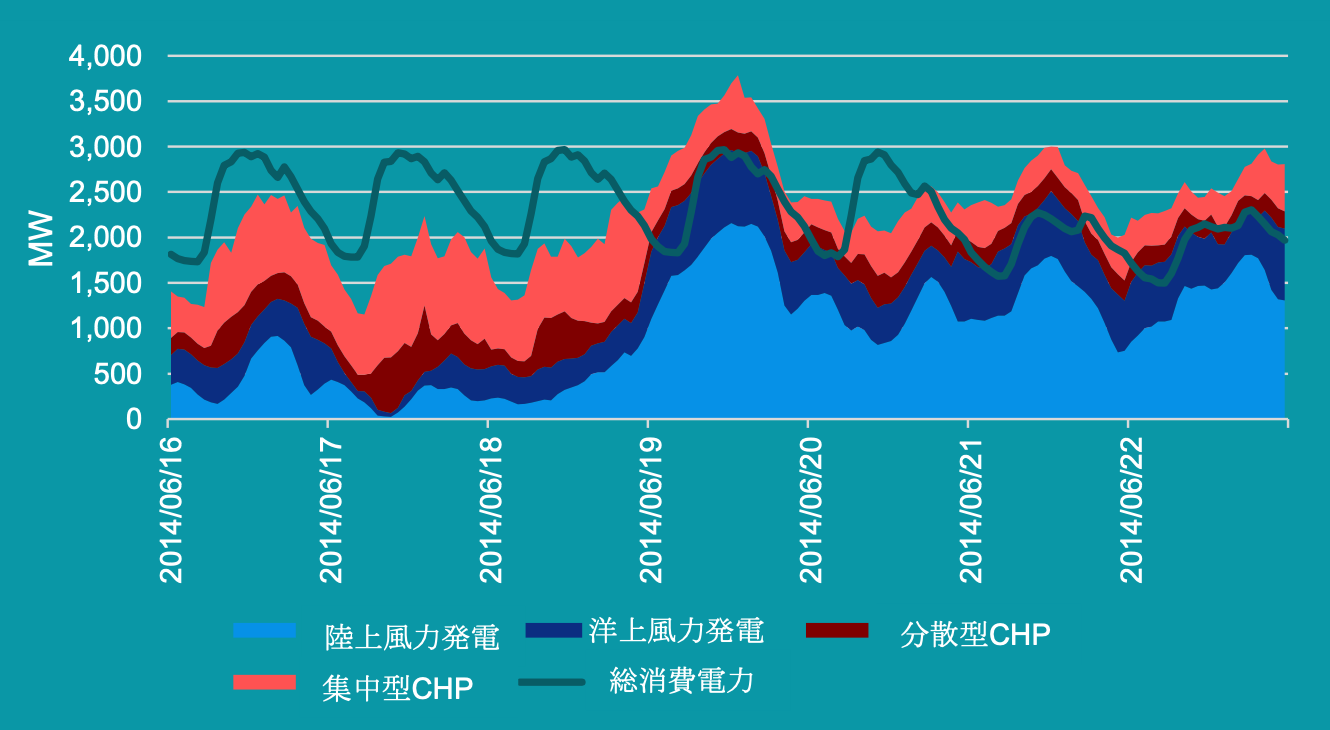

図6:2020年5月15日~17日のデンマーク全体の電力需要と主な電源からの発電出力。電力需要を超過した分の電力は輸出される。

デンマークでは再生可能エネルギーの統合が長い間かけて進められてきましたが、現在の気候変動の状況では、再生可能エネルギーのシェアが低い国においてはデンマークよりも急速に進展することが求められています。パリ協定の課題に対応するためには、より早い転換が必須です。しかし、フェーズ1〜3に位置する国は、デンマークの経験を参考にして、より早い学習曲線に沿って、開発を一足飛びで進めることができます。この枠組みの図では、系統安定度や柔軟性のための新しいソリューションが必要とされる中で、VRE のシェアが増加するにつれて、VRE 統合へのアプローチがどのように進展するかを描いています。

柔軟性:VRE 統合の重要コンセプト

VRE の出力は、風速や日射量、気温、降水量、湿度、雲量など、多くの気象要因に左右されるため、数秒から数分、数時間、数日、数ヶ月、数年といったあらゆるタイムスケールで出力が変動し、確率論的に変化します。一例として、風速が1m/s変化すると、風力発電の設備容量が 5 GW 以上の電力システムでは、出力が 500 MW 以上変化することがあります。言い換えれば、電力システムの柔軟性が十分でない場合、このような大きな出力の変化は、電力システムの送電混雑、風力発電の出力抑制、インバランスの原因となります (DEA, 2020; IEA, 2018) 。

VRE 固有のディスパッチ(訳注:コラム参照)可能でない特性は、電力システム内の他の発電設備が変化に迅速に対応して需給バランスを取ることができることを意味します。特に VRE が電力需要の大半を占めるようになると、安定度と需給調整は電力系統の運用に欠かせないものとなります。特に需給調整においては、VRE からの変動だけでなく他の設備による擾乱にも対応できるように、電力システムのあらゆる場所に設備を配置することが鍵となります。つまり、電力システムの柔軟性が重要なのです。

VRE 出力の変動性および不確実性

本レポートでは、「持続可能な電力システムにおける柔軟性の評価と計画」という論文における定義に基づき、「さまざま時間軸において、合理的なコストで満足のいくレベルの信頼度を維持しながら、電力供給と需要の両者における変動性と不確実性に対処するための電力システムの能力」として、柔軟性という用語を用いています(Ma, 2013)。

デンマークの電力システムの柔軟性は、単一の手段ではなく、いくつかの技術的・制度的手段の組み合わせによってもたらされてきましたが、これらについては次の節で紹介します。本レポートのトピックを構成するために、手段は以下のカテゴリーに分けられます。

- 柔軟な火力発電所

- 連系線の活用

- 予測・発電計画システム

- セクターカップリング

- デマンドサイドの柔軟性

「柔軟性」という用語と予備力(訳注:日本は諸外国で「予備力」と定義されているものの一部が「調整力」と呼ばれていることに注意)という用語を混同すべきではありません。予備力は主に、電力の需給バランスの不確実性を補うために使用されます。インバランスは、大規模な擾乱、確率的変動、予測誤差や予測時間のずれの問題などによって引き起こされます。予備力は、電力システムに柔軟性を供給します。しかし、柔軟性とは、1日や年間を通じた残余需要の通常の変動に対応する電力システムの能力も含みます (DEA, 2015) 。

柔軟性は、発電側、需要側(デマンドサイド)、連系線、またはエネルギー貯蔵によって実現することができます。太陽光や風力のように天候に左右される再生可能エネルギーでは、利用可能な出力も変動します。したがって、目的は残余需要のバランスをとることです。残余需要は、ディスパッチ可能でない電源の出力とディスパッチ可能でない負荷との差となります(DEA, 2015) 。発電機のトリップ(訳注: 事故などにより電力システムから突然切り離されること)に備えるために必要な柔軟性と、水力発電が不足する渇水年に対処するために必要な柔軟性には、大きな違いがあります。全体として、電力システムには、秒、分、15分、30分といった短期的なものから、日、週、年といった長期的なものまで、柔軟性が必要です(DEA, 2015) 。

デンマークの電力システムにおける柔軟性の手段とその推進要因の時系列的評価

以下の章では、デンマークにおける柔軟性の手段および電源構成における VRE シェアの歴史的発展について説明します。時系列で説明するのは、VRE シェアが増えるにつれて柔軟性の戦略がどのように変化したかを示すためです。また、デンマークの電力システムは電力市場によるディスパッチに基づいて運用されているため、柔軟性がさまざまな市場メカニズムによって大きく推進されたことを示すためでもあります。これは、ある程度までは、発電事業者が実施主体となって、最初に最もコストの低い柔軟性の手段が実施されたことを意味します。

一般にデンマークやヨーロッパでは、市場のニーズを既存の発電所のより柔軟な運用や性能の変更のための経済的インセンティブに反映させることで、電力市場によるディスパッチによる柔軟性の手段が推進されました。柔軟性の手段は、市場運用以外のインセンティブによって促進される可能性もありますが、電力市場が価格シグナルを通じて市場ニーズを示し、供給者がそのニーズを満たすことで、最もコストの低い手段が最初に導入されることになります。しかしこれは、規制やインセンティブ、市場構造が電力システムのニーズを最もよく反映するように設計され、市場参加者が経済合理的な行動、つまり提示された価格シグナルに従って行動するような市場が良好に機能している場合に限られます。また、本レポートで明らかになったことは、新規の発電所を連系するための要件を定めたネットワークコード(グリッドコードとも呼ばれる)などの規制は、電力システムのセキュリティを確保しつつ、柔軟性を提供するために不可欠であるということです。

2000年から今日まで市場ベースの柔軟性の手段を実施してきた間に、いくつかのタイプの柔軟性の手法が開発されましたが、その優先順位は年によって異なっていました。以下のコラムに示すように、発電所の柔軟性の向上、連系線に関するさまざまな手段、再生可能エネルギーの予測に関する継続的な手法の開発など、コストがかからずシンプルな対策が最初に実施されました。

以下の章では、これらの柔軟性のカテゴリーについて説明します。しかし、いくつかの柔軟性の手段は、複数のカテゴリーに該当する可能性があります。例えば、柔軟なCHP(熱電併給)設備は、柔軟な火力発電所とセクターカップリングの両者を兼ねていると言えます。結果として、いくつかの手段は他のカテゴリーに属するべきだと主張することもできますが、報告書の構成や意図を簡素化するために、このような構成が選択されました。さらに、以下の柔軟性の手段は、電力システム全体の観点から記述されており、特定の火力発電所や送電網の構成要素に対する正確な技術的変更については詳述していません。ご興味のある方は、参考文献や他のデンマークエネルギー庁(DEA)のレポートをご覧ください[1]。

―

[1]デンマークエネルギー庁(DEA)のレポートはこちらからご覧いただけます(訳注:英語あるいはデンマーク語)。

主要な柔軟性のタイプに対するタイムラインの全体像と発展

一般的に、電力システムの柔軟性に関するすべてのカテゴリーは、再生可能エネルギーを統合する上で非常に重要な役割を果たしてきましたが、特定の時期に他の時期よりも重要な役割を果たしたものもありました。

図7は、どのタイプの柔軟性が注目されているか、また特定の期間において柔軟性の重要な供給源となっているかを示しています。

柔軟な火力発電所は当初、最も重要な柔軟性供給源であったため、図7では最初の3つの期間に大きな影響を与えたと記述されています。これは単に、火力発電所の柔軟性に関する最も重要な発展がこれらの時期に実施され、その効果が現在も続いていることを意味しています。

また、図7からは、2020年までは発電側が主な柔軟性供給源であったものが、デンマークが今後ますます大量の VRE を統合するためにはこれらの対策だけでは経済的にも技術的にも十分ではない、ということを理解すべきでしょう。代わりに、セクターカップリング、デマンドサイドの柔軟性、その他の柔軟性供給源が活用されています。

しかし、それぞれのカテゴリーにおける柔軟性の焦点と主要な供給源は、時間とともに変化しています。例えば、セクターカップリングは当初、発電と熱供給をより密接に結びつけ、発電による余剰熱を地域熱供給に利用するものでした。しかし、後年には、ヒートポンプや電気ボイラーの普及など、再生可能エネルギーの出力が多い時の超過電力を利用する技術に焦点が当てられています。同様に、近年ではPtX(Power to X 訳注:電力から他のセクターへのエネルギー変換)が、電化が困難なセクターの脱炭素化や、この技術により可能となる柔軟性の手段として、将来のセクターカップリングのための有望なテーマとなっています。

図7:特定のカテゴリーの柔軟性が、電力系統の柔軟性とそれによる再生可能エネルギーの統合に最も大きな影響を与えた期間を示す図

2. 2000年代前半(2000-2004年): VRE シェア12~19%

電力自由化により、柔軟な運用の優先的インセンティブがもたらされる。連系線容量が完全に市場取引されるようになる

この期間のメッセージ

- 電力システムの所有権は電力事業(訳注:発電事業と小売事業)から分離され、再生可能エネルギーを含むすべての電源に対して公正で平等な市場アクセスを保証した。

- この電力自由化により、火力発電所の事業者は、当初はベースロードとして稼働していた発電所を柔軟に運用するようになった。

- 連系線容量の増大は、さまざまな発電方式や需要断面の組み合わせに対して需給バランスを取るための広域の地理的エリアをカバーすることにより、電力システムに便益をもたらす。

デンマークの電力システムにおける柔軟性がどのように発展してきたかを説明するには、その背景にある主要な推進要因を理解することが重要です。デンマークでは、すべての発電方式に対して電力市場への公平なアクセスを提供し、最もコスト効率の高い方式を普及させたいという要求が主要な推進要因となっています。

最初のステップは、1990年代に EU が欧州の電力市場のあり方に関する指令(訳注:EU の法令文書のひとつで、各国の法令を整備する強い拘束力をもつ)を提案したことでした。1990年代後半には、EU 指令が採用され、いくつかの段階を経て、徐々に市場が開放されていきました(DEA, 2020) 。その目的は、企業が電力システムと発電設備の両者の設備を所有することができないようにすることで、利益相反をなくし、公平・公正な市場を実現することにありました。

この電力自由化により、発電と電力取引に競争が導入され、それまで垂直統合されていた電力会社が発送電分離されました。2000年にデンマークが北欧の電力取引所ノルド・プール(Nord Pool)に加盟すると、市場での競争がさらに促され、発電所の所有者に経済的インセンティブが与えられるようになり、電力市場に積極的に参加し、電力価格が変動する中で利益を最大化するために運用の柔軟性を高めることができるようになりました(DEA, 2020) 。

市場設計 - 固定価格制から時間単位の電力価格へ

電力自由化前は、発電した電力の卸売り価格は、3段階の電力価格が基本でした。しかし、電力自由化後の卸電力市場の約定は、1時間ごとの電力価格が基準となっています。現在の1時間ごとの電力価格での約定とは異なり、3段階の電力価格では、1日を低負荷、高負荷、ピーク負荷の3つの価格帯に分けていただけでした。系統運用者から発電事業者への支払いは、燃料費や設備投資を含めた発電・輸送の長期限界費用に基づいて行われ、それに応じて系統運用者が最適な給電(ディスパッチ)を行っていました。その結果、3段階の電力価格は、実際の電力需給の状況を反映せず、規制的かつ外生的に設定されていたため、発電所の柔軟性を高めるインセンティブにはなりませんでした。

自由化により電力市場が開放され、24時間単位の前日市場(訳注:日本ではスポット市場と呼ばれる)が導入されたことで、日々の入札の中でのすべての発電事業者間の競争によって、1時間ごとの電力価格がその時間帯の各入札エリアにおける発電の短期的限界費用を反映したものになりました。1日3回ではなく24回に分割されたことで、変動するエネルギー源の動的な動きにより合わせることができ、図8からもわかるように、電力システムの状態をよりよく反映した価格シグナルを発電事業者に提供することができます。

図8: 3段階電力価格の設定と前日市場の価格形成の違いを示す図

柔軟な火力発電所:柔軟性の低いベースロードからインセンティブにより柔軟性の供給源に

デンマークで最後に運転を開始した石炭焚き CHP(熱電併給)設備は、1998年にベースロード電力の供給を目的として稼働しましたが、その排熱は副産物として考えられており、夏季にはほとんど利用されませんでした。

当時、デンマークの法律では、発電時の高い蒸気温度を利用して地域熱供給用の熱を作り、より高い効率を得るために、発電しかできない設備の導入が制限されていました。このようにして、CHP 設備は、大都市や都市部をカバーする地域熱供給システムでの熱供給源の主役としても導入されていきました。

2000年まで、デンマークの電力システムには2つの主な柔軟性増強の手段がありました。1つは CHP 設備の増設、もう1つは熱セクターと電力セクターの両者のエネルギー効率を高めて、エネルギー需要のピークを抑えることです。しかし、実際には柔軟性は比較的低いものでした。CHP 設備に関連して、地域熱供給用の蓄熱タンクも運用し、1日の間に提供できる柔軟性を活用するために最適化されていました。

電力自由化によって、すなわち電力システムでの電力市場を通じた取引(ディスパッチ)によって、従来型の火力発電所の柔軟性の手段としての運用が最初に行われました。この時点では、デンマークの火力発電所のほとんどが CHP 設備であったため、地域熱供給の熱需要が高い時期には低い電力価格となっていました。熱需要が高いということは、CHP 設備が大量の熱を生産し、その副産物として電気を供給することが求められるということです。そのため、CHP 運用者は、電力市場により発電するかどうかが左右され、電力市場において低い電力価格で入札することを選択せざるを得ませんでした。

その結果、CHP 設備の収益にマイナスの影響が出たため、必要に応じて CHP 設備の熱供給と発電を柔軟にデカップリングすることで、設備の柔軟性を向上させる取り組みが始まりました。簡単に言えば、デカップリングとは、CHP 設備がより大きな運用の範囲を得ることができ、さまざまな比率で熱と電力を供給できるようになり、設備が需要によりよく追従できるようになることを意味します。この段階でのデカップリングは、既存の設備機器の利用方法を変更することで実施されたため、新たなハードウェアを必要とせず、これらの最初の柔軟性の手段には投資コストがかかりませんでした(DEA, 2015) 。

連系線の利用:連系線の全容量が電力市場のディスパッチで利用可能になる

近隣諸国との電力系統の連系という戦略は早い時期から始まっており、1915年にはすでにデンマークとスウェーデンの電力システムが連系されていました。その後、ノルウェーやドイツへの連系も含め、いくつかの連系線が整備されました。2000年代初頭、火力発電が主流のデンマークの電力システムでは、風力発電のシェアが増加したため、発電した電力が超過したり不足したりすることがありました。一方、スウェーデンやノルウェーの電力システムでは、安価でディスパッチ可能な電源である水力発電が大量に導入されていました。そのため、連系線は柔軟性の供給源として建設されました。デンマークはスウェーデンとノルウェーから安価な水力発電を利用できる一方、スウェーデンとノルウェーは渇水期になるとデンマークの火力発電所から電力を輸入できます。水力発電の電力は、デンマークの電力システムが電力不足に陥った際に、限界費用の低い電力の供給源として利用され、限界費用の低い電力が余っている期間に電力を輸出することで電力貯蔵の役割もありました(DEA, 2020) 。このように、各国の電力システムはそれぞれ異なる特徴を持ち、ニーズも異なるため、連系線はすべての国にとって価値のあるものとなりました。

連系線の最適な利用を保証するためには、連系線の容量の増加に加えて、電力潮流を決めるために中心的役割となる適切な市場メカニズムが必要でした。そのための前提条件は、連系線の容量をすべて市場で利用できるようにすることでした。電力自由化以前は、国際連系線の容量の大部分が、垂直統合された電力会社間の長期相対契約のために確保されていました。IEAによる図9は、1995年の時点では、相対契約によって電力潮流を規則的で予測可能なものにしていたことを明確に示しています。

しかし、ノルド・プール(Nord Pool)電力取引所に参加したことで、TSO は送電容量を開放して、前日市場で取引に利用できるようにしました。2つのエリア、つまり2つの価格帯エリアを結ぶことで、連系線は相対契約ベースではなく、価格シグナルに基づいて運用され、より高価格エリアに向けて送電することで機能するようになります。その結果、図9に示すように、2000年の電力潮流は、連系線がより動的で柔軟性のある運用法になっているため、1時間ごとに大きく変化しています。さらに、図9では、1995年よりも2000年の方が連系線がより多く利用されていることが示されています(Energinet and DEA, 2018; IEA, 2005) 。

図9:1995年および2000年の1月におけるデンマーク西部とスウェーデンを結ぶ連系線の電力潮流。正の数字は輸入、負の数字は輸出を表し、灰色の部分は連系線の定格容量を示す。図の出典はEnerginetデータによる図 (IEA, 2005)

したがって、市場取引メカニズムを継続的に改善し、北欧共通の需給調整市場を発展させることによってのみ、デンマークは柔軟性の供給源として連系線を最大限に活用することができました。これは、出力の上方および下方制御の両者の観点から考えることができます。上方制御に関しては、デンマークはスウェーデンやノルウェーの貯水式揚水発電を安価な短期的な柔軟性としてこれまでも利用してきました。下方制御では、VRE の出力がピーク時に、超過した電力を輸出しています。風力発電の輸出の重要性は VRE のシェアが高くなった後に重要になってくるため、次節で説明します。

需給調整責任会社(BRP)と北欧の電力市場

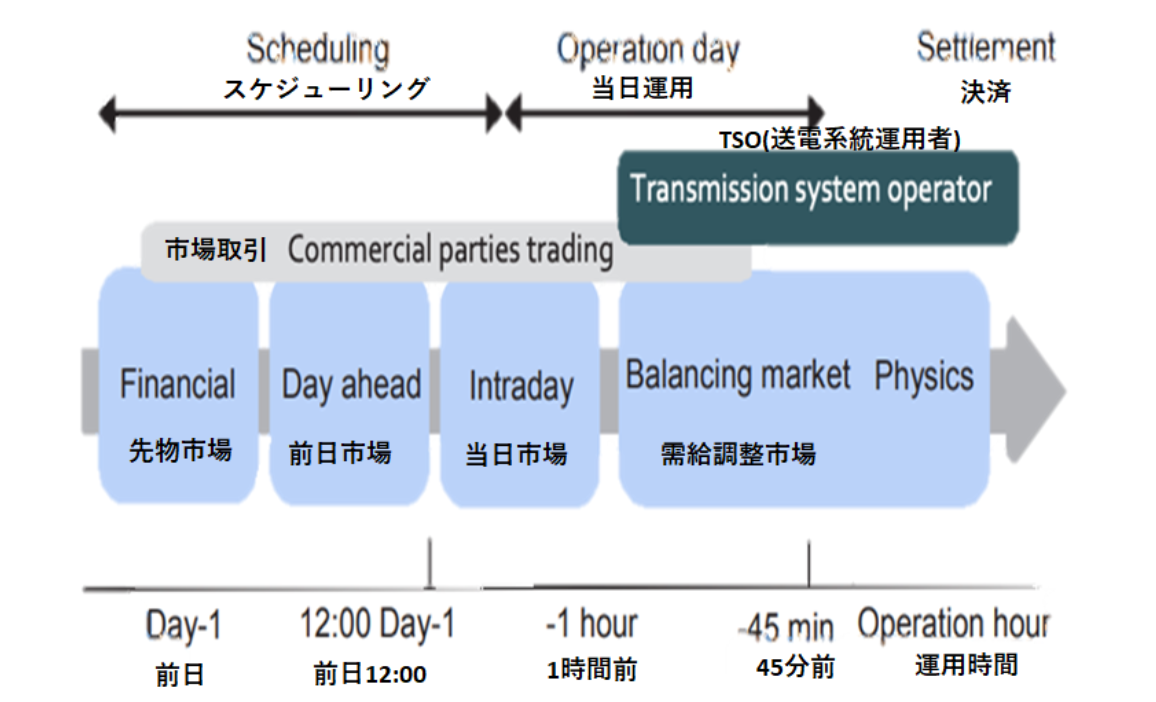

デンマークの市場モデルは、市場で電力を売買することで発電事業者、消費者、TSO(送電系統運用者)の間のインターフェイスとして需給調整責任会社(BRP)が割り当てられて機能する自己ディスパッチモデルです(Energinet, 2020)。

大規模な発電事業者は自らBRPとして活動することが多いのですが、小規模な市場参加者はBRPに代理してもらうことを選択し、BRPが顧客に代わって取引を行います。顧客は複数のBRPの中から自由に選択することができ、これによって適切な競争が生まれ、BRPが顧客を惹きつけるために最高のサービスを最低のコストで提供する動機付けになると考えられています。各BRPは、TSOであるEnerginetに対し、卸電力の需要家および発電事業者に代わって、24時間をカバーする1時間単位の予想電力量および予想需要量の計画を提供する責任があります。BRPは、TSOとの間で需給調整の責任分担に関する契約を締結しており、その結果、インバランスに対して経済的な責任を負うことになります。BRPがインバランスに対して経済的な責任を負うという選択は、BRPが最も正確な予測を行うことにインセンティブを与えるためであり、その結果、TSOによる需給調整の必要性が減り、システム全体の需給調整コストが削減されます。その結果、すべてのBRPが公平に対応することで、電力システムの柔軟性の必要性が減り、TSOによる干渉も減ります。つまり、VRE発電事業者には、火力発電所の所有者と同じように、インバランスを起こさないようにするインセンティブが与えられます(DEA, 2020) 。

図11:北欧の電力市場の主なフェーズ(Energinet、2020)

金融的市場(先物市場)

金融的市場(先物市場とも呼ばれる)では、発電事業者と消費者が金銭的な契約を結ぶことで、前日市場(スポット市場)での価格リスクをヘッジすることができ、発電事業者と消費者双方の安定性と投資家の安心感を高めることができます。これは、発電事業者と消費者の両方に安定性をもたらし、投資家の安心感を高めるもので、柔軟性に欠ける現物の契約とは対照的に、電力システムの柔軟性を解放するのに役立ちます。

先物市場の基礎となるのは、各エリアのスポット価格です。スポット価格は、電力取引所やTSOが提供するほぼすべてのリスクヘッジ手段の基礎となる電力価格です。スポット価格は頻繁に変動するため、市場参加者は先物契約によってリスクヘッジすることができます。

リスクヘッジが行われるための重要なメカニズムは、先物市場に十分な数の買い手と売り手が参加し、十分な流動性が確保されることです。

前日市場 (スポット市場)

前日市場は、BRPが経済的拘束力のある発電側と需要側に対する電力量を、その後の24時間について0:00から24:00まで1時間単位でTSOに提出するために、毎日行われる入札です(DEA, 2020) .

各時間の予想需要に見合う最も安価な電力量の売入札が選択され、その結果、約定価格が規制的な下限値・上限値の範囲内で許容された中で最も高い限界費用となることによって、最小コストでのディスパッチが行われます。

すべての市場参加者は、ある時間帯に対して同じ電力価格で約定することで(すなわち「ペイ・アズ・クリアー」価格)、最も低く収益性のある限界価格で入札するインセンティブが与えられることができます。

当日市場 (時間前市場)

当日市場(訳注:日本では時間前市場ともいう)では、BRPは電力供給の1時間前まで取引を続けることができます。現在、この市場では、事前に正確に予測することが難しいVRE電源のシェアが増加し、ますます大量の電力を扱うようになっています。これにより、市場参加者は自らインバランスを補うとともに、使っていない柔軟性を提供する機会を得ることができるため、柔軟性のあるオプションを提供することができます。

需給調整市場とアンシラリーサービス(予備力)

当日市場が閉場された後、TSOは運用時間の全体をカバーする需給調整の予備力を調達することで、物理的な需給調整の責任を引き継ぎます。図12に示すように、最も早い予備力には、電力システムの周波数安定度を維持するための周波数抑制(FCR)予備力および周波数回復(FRR)予備力が含まれます。予備力の供給者は、15秒から2~5分以内に応動できる容量を準備することで報酬を得ています。

コストの高い自動で応動する予備力の使用を最小限に抑えるため、TSOからの要請により、応動速度の遅い手動の置換予備力(RR)が機能します。十分な手動の予備力を確保するために、TSOは事前に予備力の容量を調達するとともに、市場参加者の自発的な入札を活用しています。このようにして、TSOは予備力と自主的な入札を組み合わせて電力システムの需給バランスをとっているのです。

図12 :北欧諸国における需給調整カテゴリーの種類(DEA, 2015)

2000年代前半(2000年から2004年まで)に得られた知見

VREのシェアが12〜19%に達し、電力自由化によって火力発電所での大規模な柔軟性の手段を最初に実施するためのインセンティブとなりました。電力自由化により、柔軟性に欠けるCHP設備は、電力市場の価格変動にさらされ、地域熱供給網に熱を供給する主な事業者として、その収益に問題が生じました。地域熱供給の熱需要が高い時期には、CHP設備が熱需要を満たすために電力市場で経済的損失を被る必要がありました。このため、地域熱供給用の蓄熱タンクがすでに存在しているにもかかわらず、CHP設備では熱と電気の供給のデカップリングを行うという最初の取り組みが行われました。

連系線の増加に伴い、デンマークはより広域の需給調整エリアの恩恵を受けました。VRE電源からの出力の変動は、他のエリアのさまざまな電源構成の助けを借りて、より良く需給調整を行うことができました。デンマークでVREの発電出力が高い時期には、VREの出力が低いエリアに送電されます。VRE出力と需要のタイミングには相関性がないため、その逆もあり得ます。

電力市場の運用上の重要な特性は、VREを基本とした電力システムを動的に処理し、それを頻繁な価格形成に反映させる機能です。以前のデンマークでは、3段階の電力価格による価格設定が行われていたため、発電事業者に支払われる電力価格は1日3回しか更新されませんでした。しかし、電力自由化に伴い、2005年にはこれを1日24回に増やし、VREの動的特性や変動性をより的確に捉え、柔軟性を高めるための適切なインセンティブを与えることになりました。

3. 2000年代後半(2005-2009年): VREシェア18~20%

CHP設備はベースロードから重要な柔軟性の供給源に変化。ネガティブプライスを可能にする規制の変更を実施

この期間のメッセージ

- 変動するディスパッチできない風力発電のシェアを増やすために、CHP設備の役割はベースロードから柔軟性の重要な供給源へと変化した。

- 出力変化率の向上と運用範囲の拡大により、柔軟な運転を実現した。

- CHP設備のより柔軟な運用を奨励するために、前日市場でのネガティブプライス(訳注:マイナスのスポット価格)を認めるなど、新しい市場構造が導入された。

2005年から2009年にかけて、電力システムの大部分が分散化され、集中型の火力発電所からデンマーク全土に導入された地域熱供給に配置された小規模の天然ガスCHP設備に代わっていきました。これはエネルギー計画の一環で、都市部で熱を供給する最も効果的な方法として、ローカルの地域熱供給システムの拡大が重要な課題となっていたためです。その結果、2015年までに、発電所は大幅に分散化され、図13 (DEA) に示すように風力発電所の数も大幅に増加しました。分散化を促進する方法の1つとして、ローカルの地域熱供給システムとの統合を促すために、ローカルのディスパッチ可能なCHP設備に補助金を出すことが挙げられます。これにより、新しいローカルの地域熱供給会社は、熱の販売に加えて、電力の販売からも収入を得ることができ、事業性が改善されました。このようにして、熱と電力のセクターカップリングが進み、その後、柔軟性のポテンシャルが、広く検討されることになりました。

2005年以前、小規模な分散型CHP設備には、3段階の電力価格で支払われており、売電による安定した収入が確保されていました。この固定価格は、市場で競争力のない発電方式にも便益があり、最終的には消費者が追加コストを負担していました。したがって、小規模CHP設備は、自由な電力市場に参加しているものの、売電価格の上乗せがありました。この売電価格の上乗せは公共サービス義務(PSO)と呼ばれ、小型CHP設備や初期の風力発電機が収益を上げるために必要な追加収入を得るためのものでした。電力市場へ参加することで、小型CHP設備は、受動的な電力・熱供給事業者から、電力価格に応じて熱と電気あるいは熱のみの供給をデカップリングできる市場参加者になりました。柔軟なサービスを提供するために、これらの小規模設備は蓄熱への投資を進め、より長い期間、電力供給をゼロにすることができるようになりました。しかし、公共サービス義務はEU法で問題視され、2022年に廃止されることになっており、これらの分散型のCHP設備は通常の市場参加者となります。

柔軟な火力発電所:CHP設備の役割は、ベースロードから重要な柔軟性の供給源へ

新しい市場の構造により、CHP設備のより柔軟な運用が推奨される

従来、デンマークの電力システムでは、CHP設備は熱需要を満たさなければならないため、マストラン(常に運転する)設備と考えられていました。この時期、デンマークの電力システムは、大量の変動するVRE出力を統合するという課題に直面しており、火力発電所の運用を変更して柔軟性を高めることで対応していました。その結果、デンマークでは、CHP設備は、市場でのディスパッチで優先されるという意味での、マストラン設備とは見なされなくなり、現在でもそれが続いています。その代わり、すべてのCHP設備は、他のすべての発電方式と市場で競争しています。これに関するいくつかの経験と戦略については、次の節で紹介します。

火力発電所の運用による柔軟性ソリューション:過負荷運転能力の向上、出力変化率の向上、最低負荷の低減

過負荷運転能力と最低負荷の低減により、より柔軟な運用を実現

過負荷運転とは、発電所が通常の定格運転と比較して5〜10%の出力増加を実現する能力のことで、効率が若干低下し、主要部品への負担が一時的に大きくなることがあります。これにより、発電所の運用者は、経済的に有利な場合に発電出力をさらに増やすことができます。これには、電力価格が十分に高い場合の前日計画や、発電所が時間前に上方制御を提供できる当日市場またはアンシラリー市場が含まれます。このような柔軟性は、電力システムの観点からも有益で、過負荷運転能力により、追加的な発電出力が必要なときに、他の発電所やより高価な予備電源を強制的に起動させるリスクが軽減されるからです。発電所の最低負荷を低減することは、発電所を停止させずに運用できるという点で価値があります。発電所を停止させないことで、起動コストや起動時間を大幅に削減することができます。また、火力発電所の発電出力が低く、ディスパッチできない発電所が多いときに、突然の発電出力の不足に備えて大量の上方制御を迅速に供給することができるため、価値があります。火力発電所は通常、定格出力の40%程度で運転することができますが、改良により最低負荷を15〜30%程度にまで下げることができます。これには通常、ボイラー水の循環システムの設置、燃焼システムの調整、稼働中のミル(微粉炭器)の数を減らす機能、制御システムのアップグレードなどが必要です。これらには中程度の投資が必要で、1 MWあたりおよそ1万5,000ユーロ、300 MWの設備ではおよそ400万~500万ユーロとなります(ヨーロッパでのコスト試算)(CEM, 2018) 。

高い出力変化率による柔軟な操作性

デンマークの石炭火力発電所では、一般的に一次燃料(訳注:石炭)だけのときでも1分間に定格負荷の約4%の出力変化率を実現しています。石油やガスなどの補助燃料を使用する場合は、出力変化率を最大8%まで向上できます。 より高い出力変化率を得るために設備の改修に必要な投資のレベルは、発電所によって大きく異なります。出力変化率が速くなると、材料の温度が急激に変化するため、高品質の部品やプロセスの追加制御が必要になります。場合によっては、投資は再教育、新しいソフトウェア、制御システムの再プログラミングなどの非技術的な改修に限られますが、技術的な改修が必要となり、投資コストが高くなるケースもあります。高速の出力変化率のための操作手順の一例として、部品を高温に保つことが挙げられます。これにより、例えば、発電所の起動時間を当初の90分から60分に短縮することが可能になります。

運用領域を拡大し、出力変化率を上げることで、設備は需要により近い形で追従することができます。これは、図14の単純化されたケースで示されているように、市場価格のシグナルに基づいて行われます。

前章で紹介したように、電力市場の自由化により、市場の状況に応じてCHP設備が運転するようになりました。2005年以降の数年間は、特に補助金を受けている限界費用の低い再生可能エネルギーの普及が進んだことにより、卸電力の平均価格が低下しました。このため、火力発電所の事業者が利益を得るには卸電力価格が低すぎる時間帯が長くなりました。全体として、国際エネルギー機関(IEA)のシステム統合の段階に従って、卸電力価格の低い時間帯が、2005年以前よりも長い期間になってきています。このように卸電力価格が低い時間帯が長くなった結果、ベースロードを供給することは魅力的なビジネスケースではなくなりました。このような新しい市場環境は、CHP設備にビジネスモデルの変更を促しました。ベースロード発電を行い、熱供給を二次的な目的とすることから、主に熱を供給し、VRE出力が低い時間帯のギャップを埋め、アンシラリー市場で柔軟性のあるサービスを提供するようになりました。

2005年から2009年にかけてのデンマークの経験から、火力発電所の柔軟性の強化の初期段階では、新しいハードウェアへの限られた投資費用で柔軟性が達成できることがわかりました(CEM, 2018) 。その代わり、柔軟性は主に、最低負荷能力や出力変化率の向上など、柔軟な運用の戦略を策定することで達成されました。

柔軟性向上の主な原動力となっているのは、発電所の所有者が市場運用を通じて発電所の経済的パフォーマンスを最適化しようとするインセンティブです。しかし、直接規制の観点からは、ネットワークコード(訳注:グリッドコードとも呼ぶ)も最低限の柔軟性の基準を義務付けるための手段となり得ます。デンマークでは、2008年からネットワークコードによって、発電所の燃料の種類に応じて、新規の発電所に対して特定の最低負荷の能力と出力変化率が義務付けられました。これらは当時としては重要な規制でしたが、発電所の所有者がコードや市場から柔軟性の必要性を学んだため、後に強制する必要はなくなりました。直接規制は、最低限の基準を規定するなどして、発電所全体で一定レベルの柔軟性を確保することができますが、直接規制は、必ずしも最もコスト効率の高い柔軟性の改善を保証するものではありません。したがって、市場ベースのインセンティブによって発電所の柔軟性を向上させることで、発電所の所有者は、発電所の運用や電力システムにおける役割を考慮して、どの柔軟性を向上させることが最も収益性が高く、実行可能であるかを判断することができます。

市場において分散型設備による柔軟性サービスにインセンティブを与える単純化した事例

前のコラムで説明したように、柔軟性を高めるために改修した発電所では、標準的な発電所と比較して、より広い運転領域により、より柔軟な運用パターンを持つことができます。

図14では、発電所がこの運用の柔軟性を利用して、価格シグナルにより忠実に従うことができるため、事業者に大きな収益をもたらす様子が示されています(Ea Energy Analyses, 2015)。

図14: 前日市場における一日の運転パターン例(CEM, 2018)

前日市場価格(図の赤線)は、朝と夕方には限界価格(紫線)を下回り、7:30から22:00頃には限界価格を上回ります。前者の時間帯は、発電所を運転させても採算が合わない時間帯を示しています。この場合、柔軟な発電所は、起動コストと潜在的な熱需要のために運転停止はしませんが、最低負荷を10%にまで下げることができます。市場価格が上昇し始めると、改修された柔軟な発電所は、より迅速に立ち上がり、価格が十分に高くなると出力を最大110%まで上げることができます。 不採算期には損失を最小限に抑え、価格高騰期には利益を最大化するように出力を変えることができるため、改修された設備は電力市場からより多くの利益を得ることができます。

その結果、柔軟性の改修に投資することで、VREの発電電力量が多い日によく見られるような、電力価格が発電所の限界費用を上下に変動するような日に、発電所の経済性が向上します。

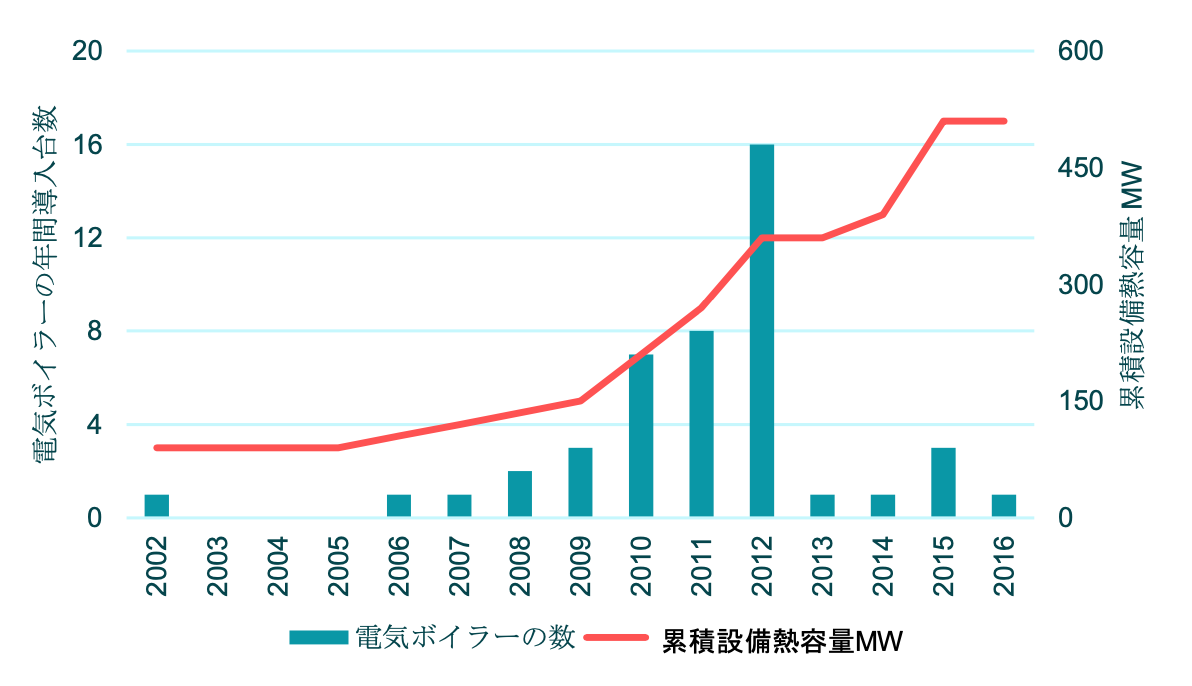

ネガティブプライス:電気ボイラーによる従来の発電設備のより動的な運用

デンマークでは、VRE(陸上風力発電)に対する初期の補助金として、風車の寿命期間内の最初の全負荷時間22,000時間分(訳注:およそ7~8年間に相当)、スポット価格に加えて最大0.034ユーロ/kWhの定額補助金(訳注:FITに相当する支援制度のため厳密には国庫を原資とする補助金ではない)が支給されていました。この定額補助金のおかげで、風力発電は多少のネガティブプライスでも収益を上げ、それによって発電を行っていました。このことは結果的に、風力発電の柔軟性を制限することになったため、この補助金は2018年までに終了しました。

電力システムの動的特性をよりよく反映させるために、2009年にノルド・プール(Nord Pool)電力取引所は規制を変更し、マイナスのスポット価格を認めることにしました。価格の下限値を0ユーロ/MWhから当初は-200ユーロ/MWh、後には-500ユーロ/MWhに引き下げました。これにより、補助金を受けたディスパッチ可能でない再生可能エネルギー発電設備や限界費用がゼロ以下の定常運転の発電設備が需要を上回った場合、市場ではマイナスの電力価格が発生することになりました。これらの期間は、風力発電やCHP設備が出力超過となります。通常の運用では、超過供給の電力はノルウェー、スウェーデン、ドイツのいずれかに輸出されますが、場合によっては、国際連系線の利用制限があり、同時期にドイツで風力発電から超過供給されることにより、卸市場価格がゼロ以下になる事態が発生しました。市場での卸価格がマイナスになって電気の価値がなくなる発電を停止するか、少なくとも出力を減らすというインセンティブが働きます。これによって、デマンドサイドの柔軟性の手段への投資が行われ、特に地域熱供給システムでの電気ボイラーの市場を牽引しました。図15に示すように、スポット価格がマイナスの期間には、発電所が実質的に電力消費者になることさえ可能になりました。

図15: ネガティブプライスが発電所の電力消費を促す事例

さらに2009年には、一次予備力のための市場への参加に関する新たな制度が導入され、電気ボイラーの市場参加が推奨されました。 2009年以降、電気ボイラーの事業者は、非対称商品の中で4時間のブロック入札を行うことができるようになりました。つまり、下方または上方制御のみを提供することができ、両者を同時に提供することはできませんでした。事業者は、電力システムが必要とするときに電気ボイラーのスイッチを入れ、下方制御を提供していました。

その結果、図16に示すように、電気ボイラーの設備容量は、2006年から2009年の間はほとんど増加しませんでしたが、2010年から2012年の3年間で倍増しました。しかし、電気ボイラーに有利な制度であることが判明したため、それに合わせて調整が行われ、2012年以降、新たに導入される電気ボイラーは非常に少なくなりました。電気ボイラーの経験は、市場参加者が柔軟性の手段に投資し、電力システムが必要とするときにそれらを提供するというインセンティブを与える上で、市場メカニズムが如何に効果的な手法となり得るかを示しています。また、適切な水準のインセンティブを選択することが如何に困難であり、デンマークの場合、常に評価が必要であることも示しています。しかし、電気ボイラーへの投資は無駄ではなく、今でも重要な下方制御の供給源となっています。

図16 :電気ボイラーの年間導入台数と累積設備容量 (DEA, 2016)

2000年代後半(2005年から2009年まで)に得られた知見

2005年から2009年の間、VREのシェアが約20%であったため、柔軟性への投資は比較的少なくて済んでいました。風が弱い時間帯のギャップを埋め、アンシラリーサービス市場で柔軟性サービスを提供しながら、VRE電源の変動する発電出力に密接に対応する運用手順を推奨することで、火力発電所は重要な柔軟性の供給源となっていました。

柔軟な火力発電の改善は、出力変化率の増加と出力の限界値の拡大に見られます。この変化は、発電事業者の利益を増やすことで柔軟性にインセンティブを与えるような市場や規制の取り組みによって促進されました。最も重要なものは、電力価格の低下により、CHP設備がベースロード電力の供給源から主要な柔軟性の供給源へと変化したことです。

4. 2010年代前半(2010-2015年): VREシェア22~44%

柔軟性の供給源としてのCHP設備の利用の増加と、欧州全体で統合された前日市場に伴う連系線への大規模な投資

この期間のメッセージ

- より多くのVREを統合するためには、火力発電所は柔軟性の手段へのさらなる投資が必要となる。

- これらのソリューションには、電気ボイラーや火力発電のタービンの完全バイパス運転が含まれる。

- ピーク時の消費電力よりも大きな容量となった連系線を介した国際取引が、変動する風力発電のバランスをコスト効率よくとる上で中心的な役割を果たすようになる。

- 欧州の大部分をカバーする一元化された前日市場の出現により、国境を越えた取引が促進され、より広域の需給調整エリアへのアクセスが可能となる。

柔軟な火力発電所とセクターカップリング:VREのシェアが大きくなるに従い、火力発電所のより柔軟性が必要とされる

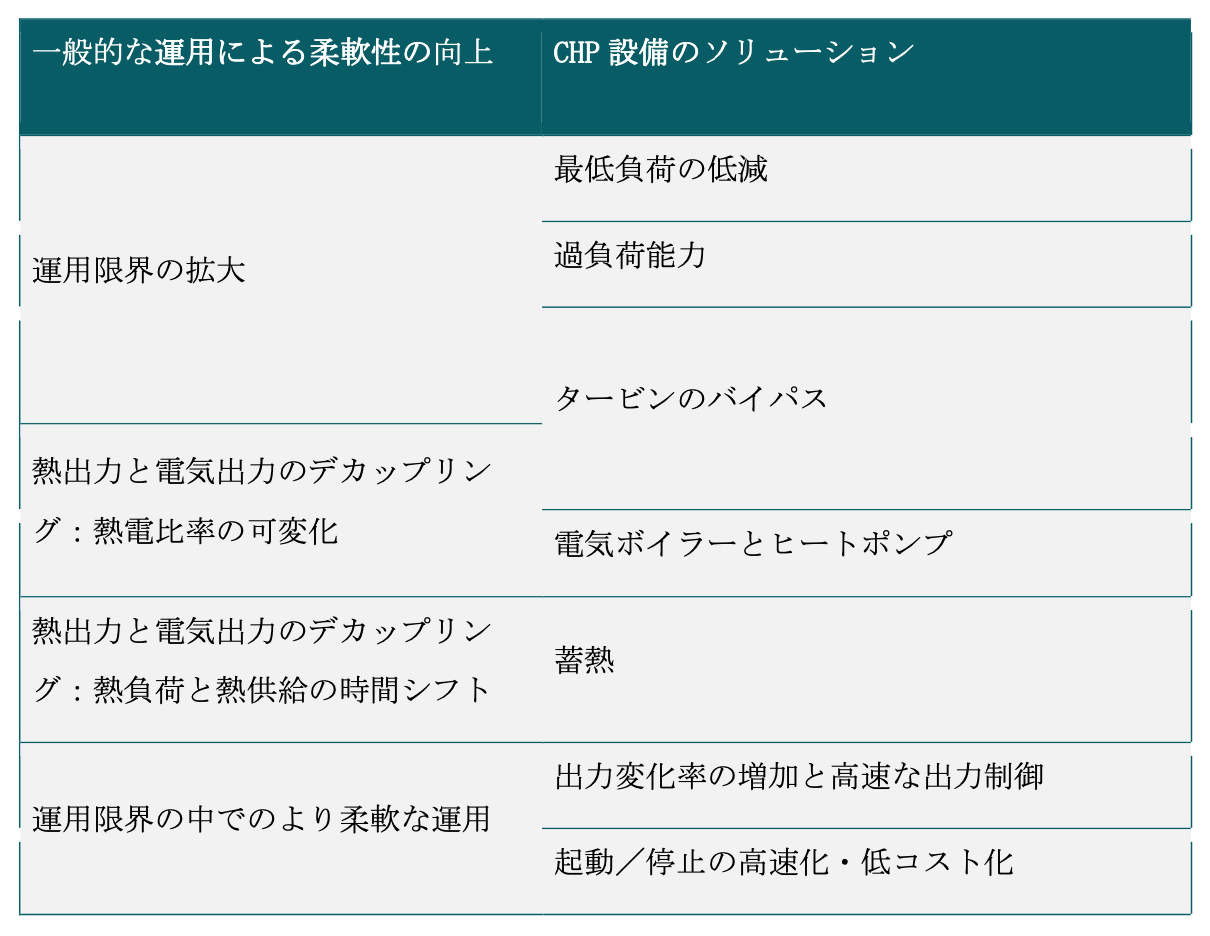

2010年以降、再生可能エネルギーの継続的な拡大により、VRE出力の変動に対応して、ディスパッチ可能な火力発電所をさらに柔軟に運転させる必要性が出てきました。このため、CHP設備を含む従来のディスパッチ可能な発電設備の稼働時間がさらに短くなりました。これにより、発電事業者は許容できる収益を確保することが難しくなり、その結果、さらに大幅な柔軟性の手段を実施しなければならなくなりました。このように、CHP設備の導入は当初、効率改善を目的としたものでしたが、2005年から2015年にかけて、柔軟性を高めるための解決策として、セクターカップリングがさらに検討されました。これには、図17に示すように、例えば蓄熱による熱と電力の出力のデカップリングも含まれます。

この期間に、火力発電所の柔軟性を向上させるために、より大規模な投資やハードウェアの改修が必要になってきました。最低負荷で長時間運転するよりも、発電所を起動・停止のサイクルで運転した方が経済的であることが多いため、起動・停止時間の短縮とそれに伴うコストの削減がますます重要になってきました。VREのシェアが低い場合、電力価格が火力発電所の限界費用を下回る期間が短く、頻度も低いため、経済的に赤字の期間があっても、その後すぐに損失を回復できる収益が得られ、全体として利益が出るため、火力発電所を稼働させることは経済的に可能であったと考えられます。しかし、変動するVREのシェアが増えると、電力価格が火力発電所の限界費用を下回る時間が多くなり、損失を回収できなくなるため、休止期間を伴う運用パターンでは採算が合わなくなってきました。

図17: 火力発電所運用者によって実施された柔軟性向上策 (DEA, 2015)

そのため、2010年以降の期間は、図17にまとめられているように、柔軟性の手段に大規模な投資が行われました(以下の説明を参照)。

- タービンの部分的または完全バイパス:このシステムでは、CHP設備は、すべての発電用タービンまたは高圧タービンのみをバイパスすることができ、ボイラ圧力を維持したまま完全または大幅に電気出力を減らすことができます。蒸気は直接、熱交換器に送られ、地域熱供給を行います。タービンはいつでも再起動できるため、設備の出力変化時間を大幅に短縮できます(コラム「運用限界の拡大:タービンの一部または完全バイパス」を参照)。

- 電気ボイラーやヒートポンプを使った熱供給:このソリューションは、電力を熱に変換するため、事業者は需給調整市場を利用したり、電力価格の低い時間帯が増えたことを利用しながら、熱需要を満たすことができます(図18)。

- 温水を利用した新たな蓄熱設備で発電を時間シフト:蓄熱設備は、シンプルかつ比較的効率的で低コストの方法で、短期的な柔軟性を提供します。しかし、長期的な運用には多額の投資が必要となるため、電気ボイラーなどの代替手段が適しています。蓄熱システムは、それまでの一部導入されていたため、この期間はその延長線上にあると考えられます。

この期間も、そして現在も、適切な柔軟性ソリューションを選択するためには、発電所の予想負荷曲線、市場構造、その結果としての経済的インセンティブを長期的(10~20年)に評価した上で、対策が選択されています。発電所の個別最適化は、データ分析や系統運用者への聞き取り調査を通じて柔軟性のボトルネックを特定し、達成可能な柔軟性レベルを定義するという、反復的かつ段階的な方法論で行われます。したがって、電力システムの要求事項に応じて適切なソリューションを慎重に決定する必要があります。

熱と電気のデカップリング:ヒートポンプと電気ボイラー

電気ボイラーもヒートポンプも、需要に応じて電気を熱に変えることができるため、当日市場や需給調整市場で迅速な下方制御のサービスを提供することができます。

ヒートポンプは効率が高く、場合によっては使用した電気のkWhに比べて最大4倍の熱を供給することができます。しかし、ヒートポンプシステムには多額の投資が必要で、圧縮機に圧力をかける必要があるため、柔軟性にも限界があります。また、エネルギー消費効率の高いヒートポンプには適切な熱源が必要で、太陽熱設備や蓄熱設備などの追加投資が必要です。代替案としては電気ボイラーがあります。ヒートポンプに比べて効率は劣りますが、投資コストが低く、非常に高い制御能力を備えています。

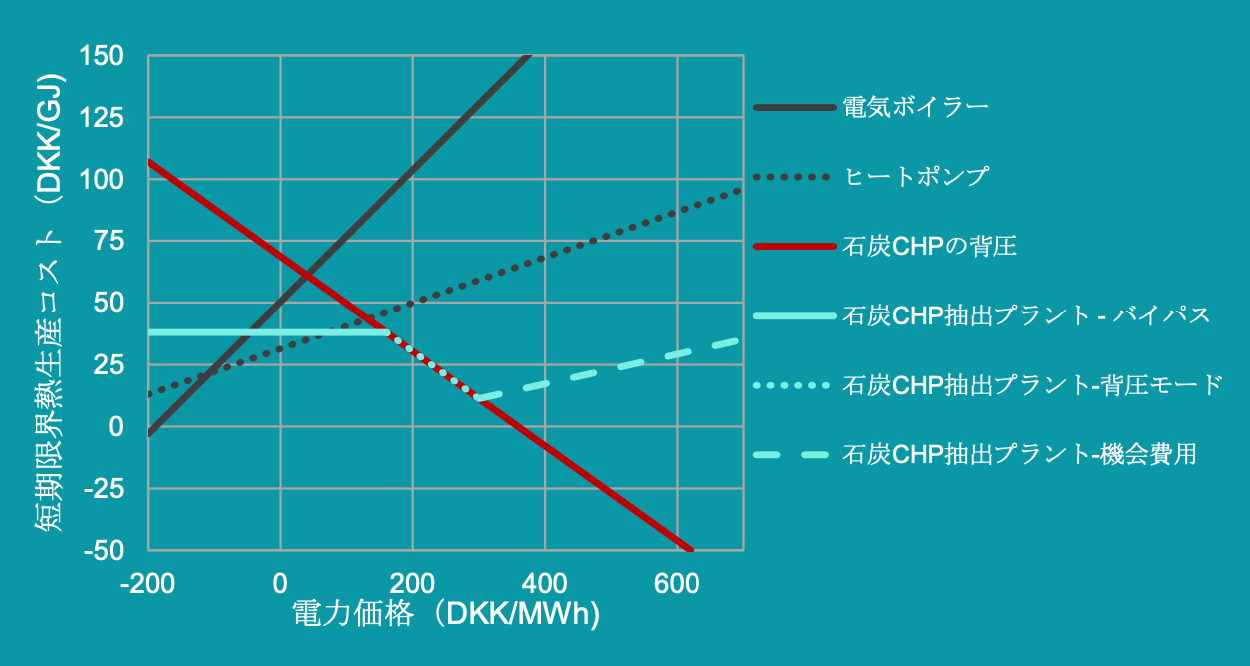

図18: 電力価格に応じた各設備の短期限界熱生産コスト(訳注:DKKデンマーククローネは約17円/DKK)

方式の選択は、図18に示すように、熱の価格に対する電力価格などのシステム要件によって決まります。デンマークの電力システムでは、熱の価格は規制されていて安定していますが、電気の価格は大きく変動します。

電力価格がマイナスの場合は、電気を消費することで収益を得ることができるため、電気ボイラーが総合的に最適なソリューションとなります。一方、電力価格がマイナスでも絶対値がそれほど大きくない場合は、ヒートポンプの効率が高いため、電気ボイラーに比べて投資コストが高くても、ヒートポンプの方が有利になります。また、ヒートポンプは資本コストが高いため、稼働時間の長くなるような電力システムではヒートポンプを、稼働時間が短くなるような電力システムでは電気ボイラーが選択されることになります。デンマークの場合は、資本コストが低いため、ヒートポンプよりも電気ボイラーが選ばれることが多くなっています。電力価格がゼロ付近で電気を供給することに経済的価値がない場合、CHPのタービン蒸気背圧制御が全体的に最適なソリューションとなります。CHPのタービン蒸気抽出設備の場合、発電出力を増やすために熱供給をさらに下方制御とする選択肢があるため、電力価格が高いときには最適な選択となります。

したがって、CHP設備の柔軟性ソリューションの選択は、予想される電力価格に大きく依存します。電力価格が低くなるような電力システムでは、VREなどの限界費用の低い発電設備による発電出力が大きいことが多く、電力価格が高い場合には、追加の発電が必要であることを示しています。図18は説明のためのものであり、正確な交点や実際の数値は燃料やCO2の価格、税金や補助金に左右されます。

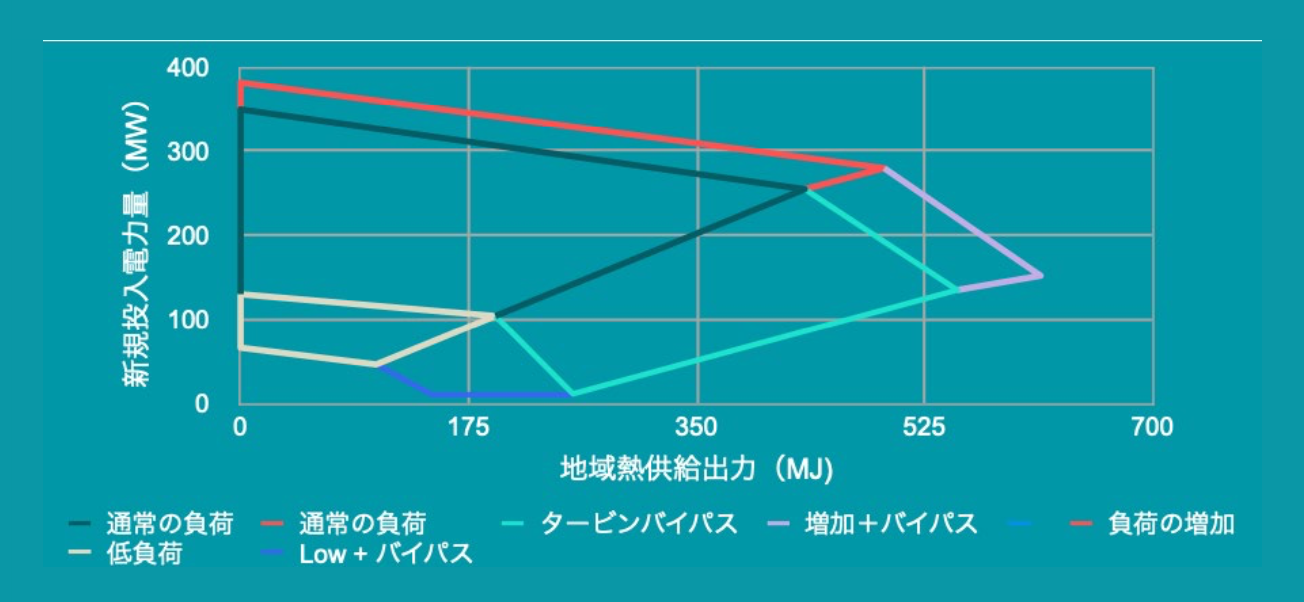

運用限界の拡大:タービンの一部または完全バイパス

タービンバイパスは、図19に示すように運用限界を拡大し、例えば、熱需要を満たしながら電気出力の上方または下方制御に対応することができます。このように、タービンバイパスは、高い総合効率で電気と熱の比率を自由に変化させることができ、熱と電力のカップリングの便益を十分に受けることができる柔軟性の手段となります。

電力価格が安い場合など、発電せずに高い熱出力を得たい場合は、タービンを完全バイパスモードで運転することができます。これが黄色い部分です。一方、高出力、もしくは高い電熱出力比が望まれる場合は、通常負荷での運転が最適となります。熱需要と電力価格の両方が低い場合は、低負荷領域が最も経済的です。

このようにして、バイパスを設置したり、新しい設備を部分的または完全バイパス付きで設計することは、経済的に実行可能であり、熱需要と電力需要の両方に密接に追従して出力を最適化し、利益を最大化することができます。これは、電力市場が長期間にわたって低価格で推移したり、非常に低い価格が頻繁に発生したりする特徴を持つ場合には、特に有益です。

図19:様々な柔軟な対策を施したCHP設備の運用限界曲線

連系線の利用:風力発電に対して需給バランスをとるための利用増

VREの年間発電電力量のシェアやVREシェアが瞬間的に高い時間帯が増えるにつれ、電力システムの柔軟性を高める必要がありましたが、それはこれまでの章で述べたように、地域熱供給に重点を置いた発電所だけではありませんでした。この時点では、柔軟性の主な供給源は火力発電所と連系線であり、一般的には、デマンドサイドからの実質的な柔軟性がない、どちらかというと従来型のシステムでした。2010年にグレートベルト・リンク(訳注:デンマーク東西エリアを結ぶシェラン島とフェン島の間の連系線)が運用開始するまで、デンマークの2つの電力システムは連系されておらず同期していませんでした(訳注:デンマーク東部と西部は同じ50Hzであるが長らく電力システムが全く繋がっていなかった。2010年になって初めてこの連系線ができ東西の電力システムが繋がったが、これは直流連系線であるため、依然としてデンマーク東部と西部は同じ周波数でも同期しておらず、日本の東西50Hz/60Hzと同じように一つの国で電力システムが分断されている状態になっている)。そのことからもわかるように、すでに対策が取られていたにもかかわらず、デンマークの電力システムの転換は始まったばかりでした。

柔軟性が求められた結果、2000年代に入って連系線容量が急速に増加しました。第1章の図3に示すように、この期間には、連系線容量はVREの設備容量やピーク時の消費電力とほぼ同水準になっていました。このような容量拡大の大きな動機となったのは、デンマークが北欧の水力発電エリアと欧州の火力発電エリアの間に位置するという地理的条件から、近隣諸国間の送電の中継点となったことです。大きな連系線容量により、必ずしも国内で消費せずにデンマークの電力システムを介して大量の電力輸送ができ、また超過したVRE出力をVRE普及率の低い近隣地域に売ることで収益を得ることもできます。これは、デンマーク政府や発電事業者にとってもビジネスチャンスとなります。

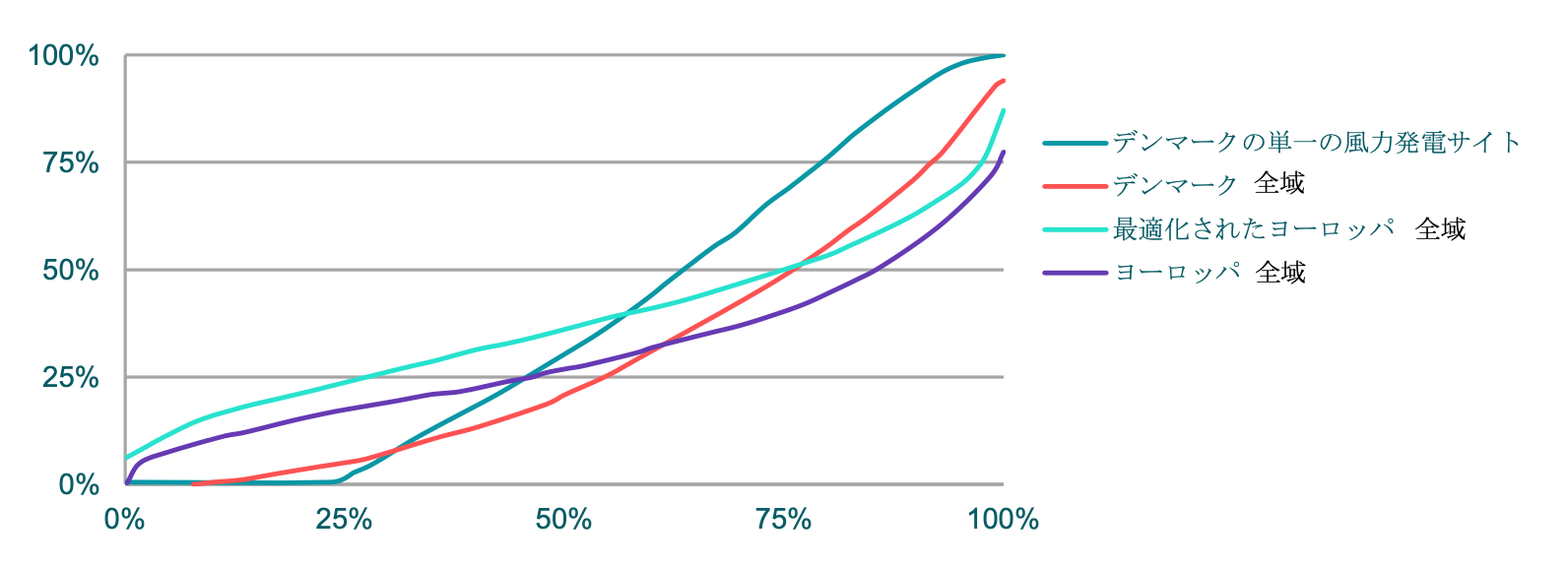

電力システムの観点からは、近隣諸国への連系線容量をさらに増やす動機の一部は、特に風力発電のために需給調整エリアを拡大することにありました。連系線容量の増強と新設に必要な投資によって、長期的にはコスト競争力のある柔軟性サービスが提供されることが期待されています。他の国も電源構成におけるディスパッチ可能でない電源(訳注:VREのこと)のシェアを増やし始めていますが、国際取引によってより大きな需給調整の供給源へのアクセスが可能となります。これは、風力発電が地理的に分散しているため、エリア全体での合計出力が定格値に対して著しく増減する可能性が大幅に減るためです。このことによって、ヨーロッパのような広域で連系されたエリアでは、風のパターンに相関性がないほど離れた場所であれば、風の強いエリアで発電した風力の電力を風の弱いエリアに輸送することができるため、図20に示すようにエリア全体での供給曲線が効果的に平滑化されます。これは、柔軟性の手段の必要性を減らし、VRE統合のためのコストを削減できることで、VREのシェアが高い電力システムにとって大きな便益をもたらします。

図20:需給調整エリアの拡大による平滑化効果(Energinet, 2015)

近隣諸国との連系線は、デンマークが2014年の時点で電源構成における再生可能エネルギーのシェア45%を低コストで統合することを可能にしたことからも、重要な柔軟性のあるソリューションと考えられています。

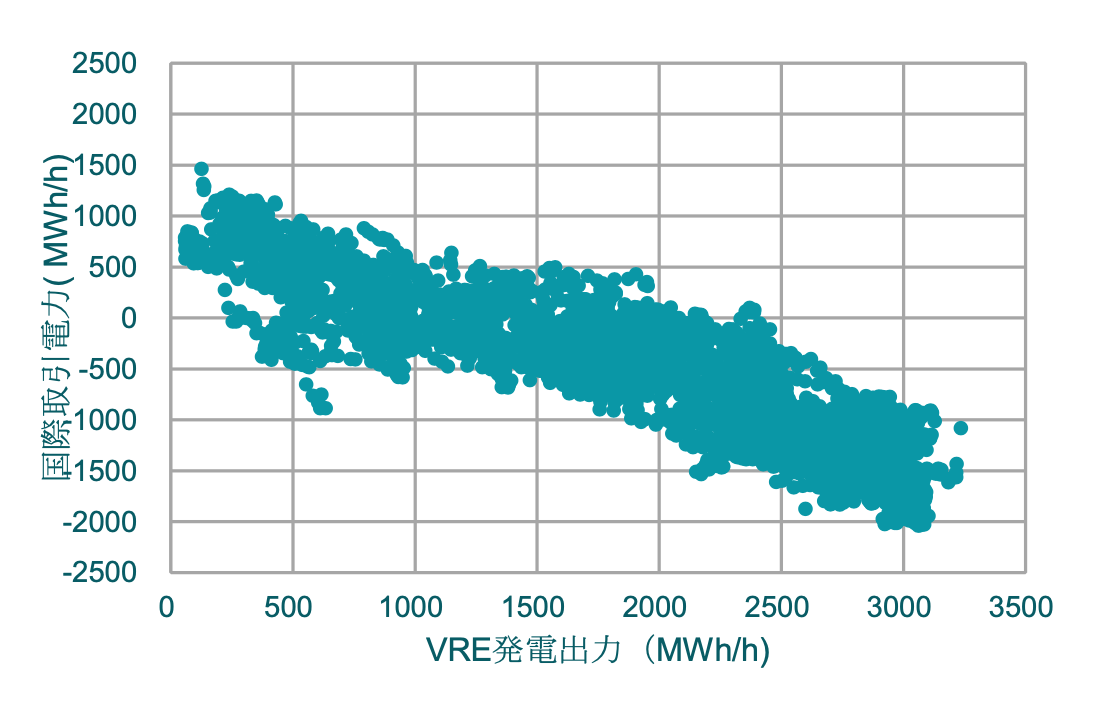

適切な連系線容量の重要性を示す方法として、特にデンマークの西部における1時間ごとの国際取引電力量と風力の出力の相関関係があります。

図21:デンマークにおける国際取引電力と風力発電の出力の相関関係(2015年12月)データ (エネルギーデータサービス)

図21に示すように、1時間ごとの輸出電力のうち、約80%が風力の出力に関連しています。これは、風力発電の出力が大きい時ほど電力を輸出し、風力発電の出力が小さい時ほど電力を輸入することが、電力市場によって決定されていることを意味します。このことは、必ずしもデンマークの電力システムが自ら調整を行うことができなかったことを意味するのではなく、市場の最適化により、これが最もコスト効率の高い調整方法であると判断されたことに留意すべきです。したがって、適切な連系線容量と良好に機能する電力市場を組み合わせることで、コスト効率の高い柔軟性ソリューションを提供できることが示されています。

このように連系線は、VREのシェアが高くなることに起因するインバランスのコストを削減することができ、北欧の電力システム全体に便益をもたらすものとなっています(CEM, 2018) 。適切な取引メカニズムの発展と連系線容量の増加は引き続き重点分野であるため、次章で説明するように、次の期間でも改善が続けられています。

連系線の柔軟な運用

連系線を介して、一般的に出力が変動しやすいエリア、特に天候に依存する電源の出力のシェアが高いエリアを中心に、電力が輸送されます。例えば、気象前線は陸地をゆっくりと移動するため、あるエリアでは風速が高く、別のエリアでは風速が低くなります。

その結果、VRE出力の超過分を他のエリアに輸送できることは、出力抑制することなしに、VREを電力システムに統合するために重要です。このことは、電力システムにおける変動の実績として2014年のある週におけるデンマーク西部の発電と需要を示す図22で表されています。

図22:デンマーク西部の電源別出力および需要。電力の輸出は、総出力が需要を上回っている場合に発生し、総出力が需要を下回っている時間帯には、残りの需要を輸入でカバーする。

デンマークでは、連系線の潮流はTSOによる運用時間の前に電力市場で決定されます。TSOによる運用時間内では、TSOはインバランスを解消するために上方または下方制御を調達しなければならない場合があります。上方または下方制御は、連系線の向こう側に位置している場合があり、運用時間中に潮流が変わる可能性があります。当然ながら、これは連系線の容量が上限まで利用されていない場合にのみ可能です。

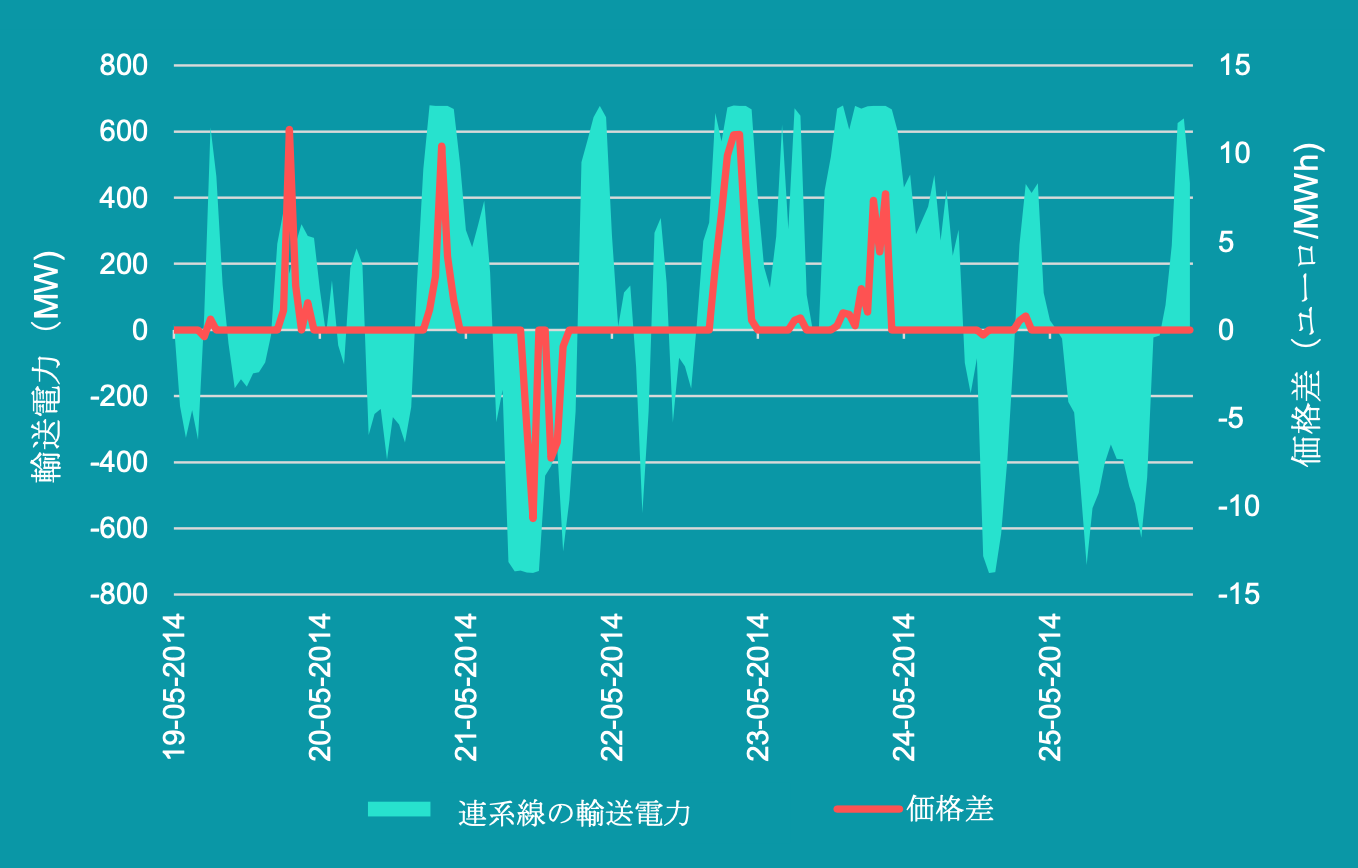

電力市場が連系線潮流を決定するため、潮流は通常、時間ごとに変化し、多くの場合、方向も変化します。図23には、2020年のデンマークの電力システムで最も古いHVDC(高圧直流)連系線の1時間ごとの潮流が示されています。この図は、2014年の1週間のデンマーク西部とスウェーデン南西部を結ぶコンティ・スカン(Konti-skan)連系線の潮流を示しています。Konti-skan連系線は1965年に試運転が行われ、その後、容量を740 MWに倍増するために別の鉄塔で増強されました。長年に渡り、この連系線は設備が更新され、最適化されていきましたが、背景にある技術は1965年と同じです。留意すべき点は、潮流や方向が頻繁に変わる点と、容量が上限まで利用された場合にのみエリア間の価格差が生じることです。

図23:2014年のある1週間におけるデンマーク西部とスウェーデン南西部を結ぶ740 MWのKonti-skan連系線の潮流と、両エリアの価格差

欧州全域をカバーする一元化された前日市場の出現

連系線容量の増強は広域での需給調整の潜在的可能性をもたらしましたが、これは、実務的・技術的な取引の障壁の低減を目的として、良好に機能する国際取引の規制があって初めて実現するものです。図24に示すとおり、2000年代に入ると、欧州各国は電力市場を結合し、2015年には電力市場が欧州10カ国をカバーするようになりました (Nord Pool, 2021) 。しかし、市場運用の初年度は、欧州の各国がそれぞれ異なる方法で市場運用を実施していたため、課題がありました。

要するに、各国の規制の枠組みの違いによって、市場が効率的に機能することが妨げられたため、柔軟性を提供する連系線容量の潜在的可能性が十分に発揮されませんでした。その結果、市場結合のための重要な前提条件として、欧州市場の一元化の水準を高め、障壁のない取引を可能にすることが求められました(DEA, 2020) 。

これに対処するため、欧州委員会は、これらの欧州諸国間の市場結合に関する規制の枠組みを一元化するプロセスを開始しました(DEA, 2020) 。この一元化のためのプロセスにおける重要な法令文書は、欧州委員会が2015年に施行した「容量配分および混雑管理(CACM:Capacity Allocation and Congestion Management)ガイドライン」(EU, 2021) であり、より効果的な国際取引のための共通の枠組みを提供するものでした。CACMガイドラインは、デンマークのTSOであるEnerginetを含む欧州送電系統運用者ネットワーク(ENTSO-E)が、国際協力体制のもとで策定したものです。重要なのは、前日市場と当日市場の運用を委託された組織である指定電力市場運用者(NEMO:Nominated Electricity Market Operators)の委託基準と業務を定義したことです。また、入札エリア間において前日市場で同時に利用可能な容量を決定するための容量計算方法、効率性を評価するための基準、入札エリアを決定するための評価プロセスについても定められています。

欧州では、VRE源と主要都市などの大規模需要地との間に大きな地理的距離があることが多くあります。これは前日市場を一元化させるもう一つの利点であり、VREに最適なサイトが特定の国にある一方で、主要な需要地が他の国にある場合があるからです。VREのサイト間の距離は、デンマークや北欧の問題ではなく、欧州全体の文脈で考えるべきです。

2015年の時点では、当日市場はまだ欧州各国で一元化されておらず、市場が結合されていなかったため、次の章で紹介するように、次の期間にはこれが焦点となりました。

図24:欧州における前日市場(左)と当日市場(右)の市場結合の状況 (DEA, 2020)

前日市場における連系線容量の間接オークション

2010年以降、ヨーロッパでは、それまで北欧でしか適用されていなかった間接オークションが導入されています。間接オークションは、欧州単一の前日市場を決定づける上で重要なものです。市場結合の元になる間接オークションを採用することで、市場における均衡限界価格と均衡量の計算と同時に、入札エリア間の潮流が計算されます。これは、発電と連系線上潮流の両者が同時に最適化されることを意味します。市場結合は、電力価格の低い入札エリアが、連系線設備を介して価格の高い入札エリアに、両者間の価格が等しくなるか、連系線設備の容量が最大限に利用されるまで、電力を供給し続けるという考え方に基づいています。図25は、2つのエリアにまたがる市場におけるこの機能を示しています。

図25:限界費用(MC)が低い入札エリア(左)と高い入札エリア(右)の市場結合 出典:Energinet

市場結合の導入は、国際連系線の発展と並行して行われてきました。入札エリアが1つ以上の連系線を介して結合されている場合、どのエリアから入札されたかにかかわらず、それぞれの売入札と買入札が一致します。

電力需給の原則に従って、電力潮流は価格の高いエリアに流れ、送電の制約がない場合には、市場は完全に収束し、電力価格は同一となります。市場結合されたエリアの取引は、欧州域内の電力市場と汎欧州広域電力システムの中核をなすものです。連系線潮流は結合されたエリアの入札に基づいているため、送電容量の入札は結合されたエリアの電力の入札に(間接的に)含まれています。それに比べて、直接オークションでは、連系線の送電容量は、電力が入札にかけられる市場とは別に独立して市場で入札されます。

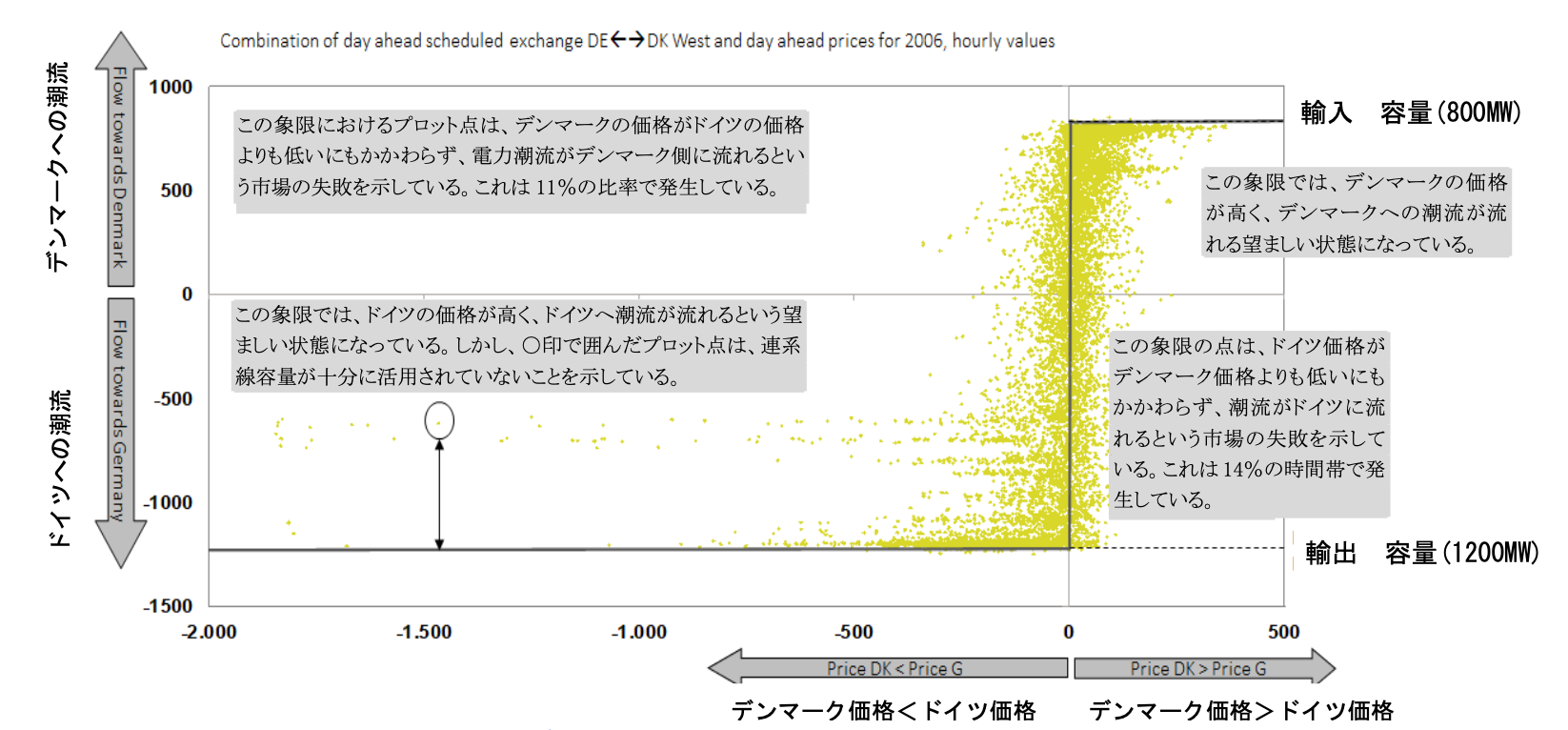

欧州の市場結合では、VREの効率的な統合を実現するために、低コストのエリアから高コストのエリアへと非常に効率的に電力が取引されるようになっています。その結果、VREのシェアが高い時間帯には、VREのシェアが高く価格が安いエリアから、VREのシェアが低く価格が高いエリアへと電力が輸送されることになります。これまでの経験則では、風が強く、晴れていたり、雨が降っていたりすると、風力、太陽光、水力の限界費用が低いため、電力価格が安くなり、風が穏やかで曇っていたり、雨が少ないと、電力価格が高くなると言われています。欧州では、このような状況は常にあるわけではなく、この時期までは多くの入札エリア間の連系線では直接オークションが適用されていました。直接オークションとは、2つの入札エリアの間にある特定の連系線の利用を、電力価格が判明する前に入札にかけるというもので、そのエリアの価格計算とは別のものです。その結果、図26に示すように2006年のデンマークとドイツの入札エリア間の連系線では、多くの時間帯で電力が非効率的に、つまり高価格のエリアから低価格のエリアへと輸送されていました。効率的な市場では(また、放射状の電力システムでも)、潮流は常に高価格エリアに向かいますが、2006年のデンマークとドイツの間の連系線では、25%の時間帯でそのようになっていませんでした。 この問題は、間接オークションに移行することで解決されました。

2010年代前半(2010年から2015年まで)の5年間に得られた知見

2010年から2015年にかけて、VREの普及が進み、2014年にデンマークの電力システムはVREのシェアが45%に達した世界で最初の電力システムとなりました。CHP設備は電力市場に参加し、特に風力の低い限界費用と競争しなければならなかったため、柔軟性の手段に大規模な投資を行うインセンティブが与えられました。重要な技術的ソリューションには、電気ボイラーやタービンバイパスなどがあり、柔軟性の手段としてセクターカップリングを利用しながら、熱と電気の供給を連携するために使用されました。もう一つの重要な傾向は、近隣諸国との連系線に継続的に投資し、風力発電の出力が高い時期に電力を輸出したり、必要なときに安価な水力発電にアクセスして需給バランスを取るなど、連系線を広範囲に利用したことです。これは他のヨーロッパ諸国にとっても重要な点であり、そのため国際取引の最適化がこの期間の焦点となりました。2015年までに、北欧の当日市場は他の10の欧州市場と結合しました。この市場結合の前提条件は、欧州各国間での市場運用の一元化であり、そこでは2015年に制定された「容量配分と混雑管理に関するガイドライン」が重要な法令文書となっています。

5. 2010年代後半(2016-2020年): VREシェア50%に到達

新たな柔軟性の手段としての、消費者の電力市場への参加、より積極的な調整を可能にする予測改善、需給調整サービス提供者としての風力発電

この期間のメッセージ

- デンマークの電力システムは、通常の運用では集中型の火力発電所がなくても電力システムの安定度が保たれていたため、集中型の火力発電所がなくても数時間、場合によっては1週間ほど系統運用が可能になった。

- デマンドサイドの柔軟性が、電力システムの需給調整に積極的に参加するためのいくつかのインセンティブによって促進され始めた。しかし、その進展は遅い。

- 予測の改善により、風力発電が初めて需給調整市場に参加した。

2016年から2020年の間、さらなる柔軟性のための計画とその実施として、その時点でのVREシェアの水準に対応するだけでなく、将来的にVREのシェアを高めるための電力システムを準備することが目的とされました。将来に向けての必要性については、2030年までに温室効果ガスを1990年比で70%削減し、2050年までに排出量をゼロにするという、2019年に設定された法的拘束力のある目標に基づいています (Danish Ministry of Climate, Energy and Utilitie, 2019) 。

この期間まで、火力発電所は、安定した電力システム運用を維持するために、柔軟性と重要なシステムサービスを提供する重要な役割を果たしていました。しかし、火力発電所が重要な役割を果たす一方で、将来の電力システムにおける火力発電所の役割が疑問視されるようになり、柔軟性の代替手段が検討されるようになりました。後述するように、デマンドサイドの柔軟性の可能性や、風力発電を需給調整市場に参加させるための予測の改善などが挙げられます。さらに、2018年6月に国際当日市場(XBID)が開始されたことで、デンマークは他の欧州市場との連携を深めました。

火力発電所に依存せずにデンマークの電力システムを運用

2017年、デンマークのTSOであるEnerginetは、電力システムの安定度を維持するために必要な特性のニーズに関する調査を行い、その結果、全て適切な電力系統設備が運用されている既存の電力システムは、ほとんどの系統事故に対応するのに十分であることがわかりました。つまり、デンマークの電力システムでは、電力システムの安定度を維持するために必要な特性を提供するために、ほとんどの場合、回転機の運転を維持する必要はなかったということです。

その報告書によると、電力システムの安定度を維持するための重要な電力システムの構成要素は、昔も今も旧式のHVDC(高圧直流)連系線に安定度を提供してきた同期調相機、新型のHVDC連系線の構成要素の1つである電圧形コンバーター(VSC)、そして近隣諸国の電力システムとの交流連系線です。その結果、必須となっていたマストラン運用の発電所がほとんどなくなり、市場に基づくディスパッチについては、最適な電源構成を決定するための限界がほとんどなくなり、出力抑制を減らすことができました。

同期調相機

電力システムの黎明期には、同期調相機が発電機と協調して適切な電圧レベルを維持していました。しかし、パワーエレクトロニクスの技術的進歩により、1960年代には損失の大きい同期調相機は廃れていきました。一方で、パワーエレクトロニクス機器は短絡時に必要な無効電力の制御ができない可能性もあります。

同期調相機は、発電所の発電機と同じように、電圧を安定させたり、故障時に電力システムを支持したりする機能を持っています。発電所側で運用するのではなく、系統側で運用します。

歴史的に見て、デンマークのHVDC(高圧直流)連系線設備は、他励式コンバーター(LCC)を用いたものでした。他励式コンバーターでは、安定した運用のために高レベルの短絡容量が必要です。そのためデンマークでは、この方式の連系線を同期調相機が支え、安定運用と有効電力の輸送を確実なものにしてきました。同期調相機は、他励式HVDC連系線を短絡容量と制御能力で支えるだけでなく、リレーなどの保護システムを確実に動作させるという点で電力システム全体にも便益をもたらします(Yang, 2016) 。

Energinetの報告書の中では、特定の設備の保守点検などの電力システムの一部が停止する場合にのみ、系統の安定度を維持するために必要な特性を提供するために火力発電所を運転させる必要があると結論付けています。実際、報告書が発行されて以来、Energinetは火力発電所の運転を指令せずに電力システムを運用してきました。その結果、2017年から2020年にかけては、市場に基づくディスパッチのみで、デンマークの集中型の火力発電所が運転していない時間帯がかなりありました。

デンマークの東西2つの電力システムの両者が集中型の発電所なしで運用されたのは2015年が初めてでしたが、それも1日だけでした。2017年には、デンマーク西部では、集中型の発電所なしで合計985時間の運転を行い、最長連続期間は1週間でした(Wittrup, 2018) 。

電圧形HVDC(高圧直流)送電

後年、サイリスタ方式に基づく従来の他励式 HVDC連系線は、HVDC市場において、トランジスタ技術に基づく別の方式との競争にさらされるようになりました。この方式は 電圧形コンバーター(VSC)であり、短絡容量に対して同じ性能要件が課されているため、他励コンバーター(LCC)と比較して、系統障害が発生した状況でも動作が安定しています。

電圧形HVDC送電は、あるエリアから別のエリアへ有効電力を輸送できるだけでなく、動的電圧制御、周波数制御、ブラックスタートなどのサービスを提供することができます。その結果、HVDCはもはや安定度の問題を引き起こすことはなく、トランジスタベースの電圧形コンバーター(VSC)によって電圧制御を期待することができるようになりました(Jensen, 2017)。

同様に、デンマーク東部では、2020年には合計1181時間の時間帯で集中型の発電所からの出力がなく、2223時間は集中型の発電所からの出力が20 MWを下回りました (Energinet, 2021) 。このように集中型の発電所の必要性が減り、たいていは運転時間が減少したため、この時期のデンマークでは火力発電への新規投資はほとんど行われていません(図3に図示)。唯一注目すべき投資としては、地域熱供給システムにより多くの熱を供給するために、石炭からバイオマスへの転換と、タービン蒸気抽出から背圧設備への転換が行われました。

しかし、デンマークの電力システムの中でも、系統事故時に新たな支援を必要とするエリアがありました。これは、特に旧式の風力発電所があるエリアや、系統アデカシーが低い地域に見られます。また、電力システムの保守点検や拡張の際には、新しい設備を接続するために設備を停止にする必要があるため、集中型の発電所が必要でした。このような制約は、現在の電力システムにも当てはまります。したがって、デンマークの電力システムにおいて、集中型の火力発電所がすでに時代遅れであると解釈すべきではありません。第一に、電力システムが完全に利用できない状況で安定度を提供するために必要な場合があり、第二に、今でも地域熱供給の主要な熱源であることがあります。しかし、電力から熱への変換(PtH:Power-to-Heat)への移行が進んでいるため、ビジネスモデルとしての魅力はますます低下しています。

デマンドサイドの柔軟性:消費者に適合した小売市場

受動的消費者から能動的消費者への転換

それまでの電力システムは、「電力供給は需要に追従すべきもの」という認識でした。そのため、規制によって大型の集中型発電所が主に推進され、消費者の関与や柔軟性を提供する役割に対する認識は低いままでした。そのため、新規技術の所有者には高い参入の条件が課せられ、電力市場にこれらの新規参入者を取り込むことができなかったのです。その結果、ヒートポンプの所有者は主に熱需要に焦点を当てた民間からの参加者であり、電気自動車の所有者は主に運輸に焦点を当て、自身の需要が電力システムの状態にどのように影響を及ぼすかを知り得ませんでした。そのため、この期間には、この規制が新技術の参入障壁となることや、電力システムの柔軟性に貢献できなくなる事態を避けるために、新たな市場構造が検討されました。

この規制は改訂が続けられており、その影響を見守る必要がありますが、この期間に重要なステップが踏まれました。その目的は、適切な投資と効果を得るために、適切な市場価格の形成を導入することです。その目的は、デマンドサイドの柔軟性を、電力を消費することの価値と電力を消費しないことの価値、または電力の消費を延期することの価値との間の経済的選択ができるように、時間的に変化する価格シグナルや使用時間を消費者に知ってもらうことでした。最初に注目されたのは、膨大な量のリアルタイム計測と、市場参加者がデータに容易にアクセスできるデジタル通信インフラへの投資でした。このような電力システムのデジタル化における2つの重要なターニングポイントは、データハブ(Datahub)の導入とスマートメーターの展開であり、この節の2つのコラムで説明しています。

データハブ(Datahub)

データハブ(Datahub)は、デンマークのTSOが所有する集中型のITシステムです。データハブは、消費者、消費電力量、価格に関する何十億ものデータを収集し、小売市場の参加者間のすべての通信を処理します。小売市場で活動する参加者は、TSO、DSO、供給者、および需要家です。電力市場は、卸市場と小売市場に分けられます。卸市場は、BRP(需給調整責任会社)同士が巨大な電力を欧州全体で取引する場所です。一方、小売市場は、供給者が需要家に電気を販売する場所です。データハブは2013年に初めて導入され、それに伴ってすべての参加者のプロセスが標準化されました。これにより、複雑さが軽減され、より良い競争が生まれ、需要家の条件も改善されました。データハブの導入により、供給者を中心とした全く新しい市場設計を実現するために必要な技術的な前提条件が整いました。この市場設計では、供給者は、1)供給電力量、2)送電および配電、3)税金、賦課金、手数料、料金の3つの要素を含む単一の請求書を需要家に提供する責任を負います。

スマートメーター

デンマークでは、DSO(配電系統運用者)が電力計を所有し、それぞれのエリアの供給電力量と消費電力量の計測に責任を持っています。これにより、DSOの配電網をリアルタイムに把握し、効率的な配電を可能にしています。データハブを通じて、DSOは電力小売事業者に各計測点の消費電力量を提供し、電力小売事業者は1枚の請求書で需要家との決済を行うことができます。

2020年12月現在、スマートメーターの完全導入により、すべてのユーザーの1時間ごとの決済が可能になりました。これにより、データ量がさらに増加し、小売電気事業者は需要家に詳細な情報を提供し、消費電力量を可視化することで、意識を高め、より良い意思決定を行うことができるようになりました。この膨大なデータは、デンマーク人のエネルギー消費に関する詳細な情報を提供し、インフラ投資計画の改善や、特定の地域におけるデマンドサイドの柔軟性の活性化や促進に利用することができます。

スマートメーターの普及により、時間帯別決済や使用時間帯別料金などの新しい市場商品が生まれています。1時間ごとの決済契約は、価格が安いときに需要を増やすことで、電力システムの需給バランスをとるために積極的な消費者にインセンティブを与えます。一方、時間帯別料金制では、需要がピークに達する時間帯に電力価格を上げることで、対応に積極的ではない消費者にペナルティを与えます。これにより、ピーク需要を減らし、システムへの負荷が少ない時間帯に需要を先送りすることで、電力システムのバランスをとることができます。

アグリゲーター

2020年1月、デンマークの規制では、アグリゲーターと呼ばれる新しい市場プレーヤーが導入されました。アグリゲーターの目的は、消費電力量を遠隔で調整することにより、小規模な設備のポートフォリオ(訳注:金融用語からきている言葉で、ここでは最適な組み合わせを意味する)からシステムサービスを販売することです。アグリゲーターは、個々の設備の取引コストを削減し、参入要件が高い市場への参加を可能にします。小規模な再生可能エネルギー電源のアグリゲーターと同様に、価格シグナルを利用して個々の設備を個別に制御します。「多くの小さな流れが大きな川を作る」という原理を利用して、これらのアグリゲータは大容量を制御できるようになります。これにより、ヒートポンプや電気自動車などの小規模設備は、市場に容易にアクセスできるようになり、アグリゲーターを通じてDSOに柔軟性サービスを、TSOにアンシラリーサービスを販売できるようになります。これは新しい取り組みであるため、今のところその効果は限定的です。しかし、より経済的な再生可能エネルギーへの転換や、送配電システムの効率的な運用に貢献することが期待されています。

これらの取り組みは、デマンドサイドの柔軟性という大きな可能性を活用するための最初のステップと考えられます。

予測・発電計画システム:積極的な需給調整と正確な予測により、風力発電も電力システムの需給バランスに貢献

Energinetは2000年から風力発電の予測を行っていますが、予測手法は継続的に更新されているため、各期間の動向を明確に把握するのは難しいことです。とはいえ、全体的に見て、予測手法の開発は過去10年間で加速しており、予測手法の開発とそれを電力システムの運用に適用する経験を積むことが鍵となりました。

そのため、Energinetは当初、予測の実施や予測と現実の間の不確実性を考慮した系統運用の経験を積むために、独自に風力発電の予測を行っていました。しかし、その後、Energinetは予測サービスを利用する方向にシフトし、現在ではほとんどが民間の予測サービスに頼り、予測サービスに対して独自に開発したツールで電力品質を維持しています。Energinetは、同社の需給調整戦略に基づいて、予測能力の強化を続けています。Energinetから学ぶべき重要な点は、予測システムは、系統運用者がどのように電力システムの需給調整を行いたいかによることが望ましく、万能のソリューションは存在しないということです。

常に更新される予測に基づく積極的な需給調整で大きな成功を収める

VRE電源の変動に対応するためには、柔軟性のある火力発電所や連系線が必要ですが、それだけではVRE電源の変動に迅速に対応できないため、VRE電源の予測が非常に重要になります。

再生可能エネルギー、特に風力や太陽光による出力の予測は、風速、気温、降水量、湿度、雲量などの多くの気象予報に基づいて行う必要があるため、難しい課題です。そのため、Energinetは、火力発電所の最適な配置と予力要件を確保するために、風況予測ツールを継続的に更新しています。

天候の確率的な性質に伴う不確実性のため、予測した時間から実供給時間までの時間が長いほど、またデータの利用可能性が限られているほど、そしてデータの質が低いほど、予測誤差はしばしば大きくなり、最適なディスパッチ、需給調整、予備力要件を歪める可能性があります。

そのため、デンマークのTSOは、社内外の複数の風況予測ツールを利用しています。これらのツールは、リアルタイムで電力システムを運用するための短期的な期間と、計画のための1日先の期間の両者をカバーしています。予測手法が異なると予想される風速も異なり、その結果、出力の面で同様の課題が発生するため、異なるさまざまな気象予測を組み合わせることが最も重要です。

さらにEnerginetは、風力発電所からのオンライン計測値を系統運用手順に組み込み、数分後の予測と実際の出力を比較しています。このようにして、出力が予測通りになるかどうかを確認し、必要に応じて上方または下方制御を指令することで、事前に対応することができるのです。

実際には、このいわゆる「事前対策的な需給調整手法」は、デンマークが適用して大きな成果を上げているコンセプトです。この考え方は、TSOが予測を用いて電力システムのインバランスを事前に予測することで、TSOが実際のインバランスに対応する受動的な需給調整などと比較して、よそれほど速い応答速度を必要とせずより低コストの予備力でインバランスを処理することを可能にしています(DEA, 2020) 。

デンマークの予測手法の強み(DEA, 2020)

- 新たな予測手法の検証と校正に利用するための地理的位置に基づくVRE電源の過去のデータの収集

- 気象予測ツール向上のための気象予測パラメータ(全天放射量、風速、風向など)の収集

- 将来のVRE電源の地理的分布をカバーするための、地理的位置に基づく気象予測の開発

- 変動性再生可能エネルギーによる電力システムの運用に関する課題を理解し、関連情報(予測、発電計画、計測値など)を利用して対処できる、訓練された経験豊富なスタッフ

- VRE出力、需要、連系線の高い予測精度を可能にする最先端の予測モデルと運用計画ツールの開発

風力発電で初めてアンシラリーサービスを実現

VRE電源で構成された電力システムに関するいくつかの懸念事項は、アンシラリーサービスに関するもので、VRE電源がアンシラリーサービスを提供できるかどうかというものです。問題となるのは、VRE電源が電力システムの需給バランスをとるために何らかの予備力を提供できるかどうかです。これをさらに理解するために、EnerginetとEnergi Danmark社(エネルギー取引会社)は、2020年に風力発電が上方制御を提供できるかどうかを調査しました。

結論としては、風力発電の予測精度の高さから、風力発電は今後、mFFR(手動周波数回復予備力)と呼ばれる比較的遅い需給調整サービスのために、従来型の火力発電所とともに需給調整サービスの市場に参加することができることがわかりました。もちろん、従来型の発電所でも、風力発電がフルに活用される時間帯には、当面の間、需給調整サービスを提供する必要があります。今回の調査の結果、風力発電はmFFR市場に参加できる可能性があることが明らかになったことに加え、Energinetは将来的に風力発電がどのようなアンシラリーサービスを提供できるか検討を継続することになりました(Energinet, 2020) 。

風力発電がアンシラリーサービスを提供できるようになった背景には、過去数十年の間に風力発電に対する技術的要件が強化されたことがあります。一般的に、黎明期の風力発電は電力システムに負担をかけており、それは系統事故時に顕著でした。風力発電は、電力システムではなく風力発電所自体を保護するために、電力システムから切り離すことが許されていました。

今日では、ヨーロッパ全体にまたがるネットワークコードによって、発電所が電力システムに大きな負担を課さないようになっています。具体的には、ネットワークコードは、事故時運転継続(FRT) 機能や無効電力要件など、風力発電の技術的な改善に対応しています。つまり、最先端の風力発電所は、さらなる問題を引き起こすのではなく、電圧制御に積極的に貢献することができるようになっています (DEA, 2016; Energinet, 2018) 。

連系線の活用

XBID:VREが欧州全域で当日の誤差を自己調整する機能を強化

前節で紹介したように、当日市場では、稼働の1時間前まで市場参加者が双方向の取引を行うことができ、再生可能エネルギー事業者が能動的な需要家や他の発電事業者と実供給に近い時間帯で取引を行う機会が与えられます。この期間、当日市場での取引は、電力システムの運用の要であり続け、取引電力量は年々増加していました。

より実供給に近い時間帯での国際取引を推進するため、2018年6月に欧州国際当日市場(XBID)が開設されました。当初は15カ国をカバーしていましたが、2019年11月にはさらに7カ国が加わりました。多数の買い手と売り手が競争を促進し、市場の流動性を高めることは、統合された単一当日市場が欧州全体の当日取引をより効率的にすることも意味します。国境を越えてエネルギーを共有することが容易になると、予期せぬ需要の変化や供給支障があっても他の事業者が対処できるため、市場参加者にも便益があります。

XBIDは、デンマークの風力発電事業者やスペインの電力事業者との間で、受渡の1時間前までインバランスの取引を可能にし、再生可能エネルギーが他の市場参加者との間で需給バランスをとる能力を飛躍的に向上させました。

需給調整市場においても同様の展開が予想されます。ここでは、2つの新しい市場プラットフォームが登場します。1つはPICASSO(Platform for the International Coordination of Automated frequency restoration and Stable System Operation 自動周波数回復と系統安定運用の国際協調プラットフォーム)と呼ばれる市場プラットフォーム、もう1つはMARI(the Manual Activated Reserves Initiative 手動応動予備力イニシアティブ)と呼ばれる市場プラットフォームです。この2つの市場は、競争を促進し、流動性を高め、その結果、単一結合された統合当日市場の場合と同様に、連系線利用と系統柔軟性を改善することが期待されています。

隣国の国内電力システムの限界問題が高まり、市場の下方制御によりデンマークの風力発電の出力抑制が増加

国際取引を行うためには、連系線に十分な物理的容量を確保することが前提となります。歴史的に見ても、デンマークは近隣諸国との多数の連系線により、さまざまな特性の異なる電力システムとの電力取引による柔軟性の供給源として、大きな便益を受けてきました。

しかし、この期間、デンマークでは、連系線容量の拡大に系統インフラが追いつかないという影響が出始めています。風力発電の出力抑制は、主に近隣諸国の電力システムのボトルネックが原因で、2019年の約1%から2020年には約4%に増加しました。風力発電が出力抑制された理由は、市場に入札された下方制御の価格が低かったためです。実際に、この出力抑制は、費用対効果を維持するために、これらの風力発電所の出力が市場の下方制御の入札によって決定されたためでした。

ボトルネックとは、デンマーク、特にデンマーク西部でVRE出力が大きい時間帯に、ドイツ北部の国内系統の制約により連系線容量が制限されることを意味していました。この制限は、主にエリアのローカルな送電網の制約によって、数時間の間デンマークからの潮流が市場で入札された通りに流れないことを意味します。ドイツではほとんどの再生可能エネルギー発電が(法律により)マストランとみなされており、出力抑制されないことが多いという現実もあります。そこで、ドイツの系統運用者は、デンマークの需要家には需要の増加を、デンマークの発電事業者には発電出力の減少を補償しました。これには、地域熱供給システムの電気ボイラーによる消費の増加や、デンマークの発電事業者(主に風力発電)の出力抑制が含まれます。さらに、ドイツとデンマークの国内系統と連系線容量の増強の工事中に近隣の既存の系統の潮流を制限する必要があったため、出力抑制の増加の一端になりました。 (Energinet, 2021) .

一方で、さまざまなエネルギー技術のセクターカップリングの開発にも拍車がかかりました。実際、地域熱供給システムにおける電気ボイラーの拡大は、この数年にほぼ集中しました。これは、特にこの数時間の需要の増加のために、ほとんどの電気ボイラーのコスト回収の損益分岐点が5~6年と短くなったためと見られています。

系統インフラのボトルネックは依然として課題であり、今後のさらなる取り組みが必要です。

2010年代後半(2016年から2020年まで)に得られた知見

柔軟な需要が増加し、柔軟な電力供給が減少すると、消費者が受動的から能動的に移行することが最も重要になります。そうでなければ、系統運用者は満足のいくレベルの供給安定供給を維持することができません。消費者の参加を促すには、高度にデジタル化された電力システムで、接続されているすべての設備に関する実供給にほぼ近い時間帯でデータを提供することが必要です。現在進行中の電力システムのデジタル化は、まだその可能性を十分に発揮していませんが、1時間ごとの決済や使用時間帯別料金など、新たに導入された市場商品には大きな期待が寄せられており、価格シグナルに応じて電力システムの需給バランスを取るという消費者の積極的な参加を促進することが期待されています。

もう一つの重要な取り組みは、アグリゲーターの導入です。アグリゲーターは需要家に代わって柔軟な取引を行うことができるため、小規模な設備にとっては、通常ではアクセスできない電力市場へのアクセスが可能になります。そのような市場として、2018年に開設された国際当日市場があり、15カ国が単一の国際取引市場プラットフォームに参加し、参加者が受渡の1時間前までにインバランスを取引できるようになり、VRE電源の自己調整能力が大幅に向上しました。

予測は、VREの比率が高まるにつれてますます重要になってきており、現在Energinetは、需給調整の必要性を減らすために、予測の平均絶対誤差(MAE)を低減するオンライン計測を行っています。

デンマークの電力システムの通常運用では、正確な予測と事前の需給調整により、電力システムのセキュリティを維持するために火力発電所の運転を必要とせず、現在の系統設備と交流連系線が電力システムの安定度を維持するために必要な特性を提供しているという調査結果が出ています。しかし、現在および今後数年間における電力システムの継続的な変革により、長期的には異なる必要性が生じる可能性があります。

6. 2020年以降:2030年のVRE100%に向けて

電力セクターのグリーン転換の後期では、新技術や消費者の参加による柔軟性が必要

この期間のメッセージ

- 電力市場は依然として柔軟性の主な原動力であり、その設計は柔軟性の向上を促進するために開発され続ける。

- 柔軟性の「ロー・ハンギング・フルーツ」(実施が容易な方策)はすでに実装されており、デンマークで世界で初めてVREシェア50%を可能にした柔軟性供給源は、デンマークの電力システムが2030年までに再生可能エネルギー100%を想定している次の段階では十分ではない。

- 新技術、既存技術の革新的な利用、デジタル化、データドリブンのビジネスモデルを通じて、将来的に新たな柔軟性の手段を提供するには、セクターカップリングの強化とデマンドサイドの柔軟性が重要であると考えられており、そのためには、デジタル化のフレームワーク、データの自由な交換の促進、新技術に対する障害の除去、市場プロセスのデジタル化が重要な前提条件となる。

2019年12月6日、デンマーク政府は議会で新しい気候法について合意に達しました。この法律には、2030年までに温室効果ガスを(1990年比で)70%削減し、2050年までに排出量を実質ゼロにするという法的拘束力のある目標が含まれています (Danish Ministry of Climate, Energy and Utilities, 2019) 。さらに、2020年には「気候行動計画」が策定され、「エネルギー島」やPtX(電力から他のセクターへの転換)などの戦略や取り組みが示されました。一方、デンマークは、2030年までに再生可能エネルギーにより電力セクターを100%にすることを目指しています。

意欲的な目標にもかかわらず、Energinetは系統整備計画とその維持に責任を持ち、政策的に設定された停電時間の目標を受けて、高い電力の安定供給が維持されると予想されています。その結果、過去10年間の需要家あたりの年平均停電時間は年間22分間でしたが、2030年には35分間停電すると予想されています(Energinet, 2018) 。

現在、デンマークの国際連系線容量は、ピーク時の電力需要をわずかに上回っており、HVDCの技術的進歩が重要な系統サービスを支えています。火力発電所では、バイオマスへの転換が進む一方で、ヒートポンプ、電気ボイラー、蓄熱などで市場シグナルへの対応力を高めています。しかし、VREシェアが高まると電力市場での競争力が低下するため、発電所は苦戦を強いられています。

デンマークエネルギー庁は、図27に示すように、2030年に向けてデンマークの年間総消費電力量が65%増加し、火力発電所の容量が30%減少すると予測しているため、この点は重要です。消費電力量の増加の大部分は、電力による熱供給、電気自動車の充電、スマートビルディング、電気分解によるバイオ燃料の生産、特定の工業プロセスなど、調整可能なものであると予想されています。これらの新技術に対して、電力システムに柔軟性を持たせるための適切なインセンティブが与えられなければ、ディスパッチ可能な火力発電の大幅な廃止は実現できません。特に、このような開発はヨーロッパの多くの国でも行われているため、デンマークは、特に電力需要が高くVRE出力が少ない時間帯における柔軟性の提供を近隣諸国に頼ることはできません。

図27:2020-2030年の電力需要と火力発電所容量の予想トレンド (DEA, 2020)

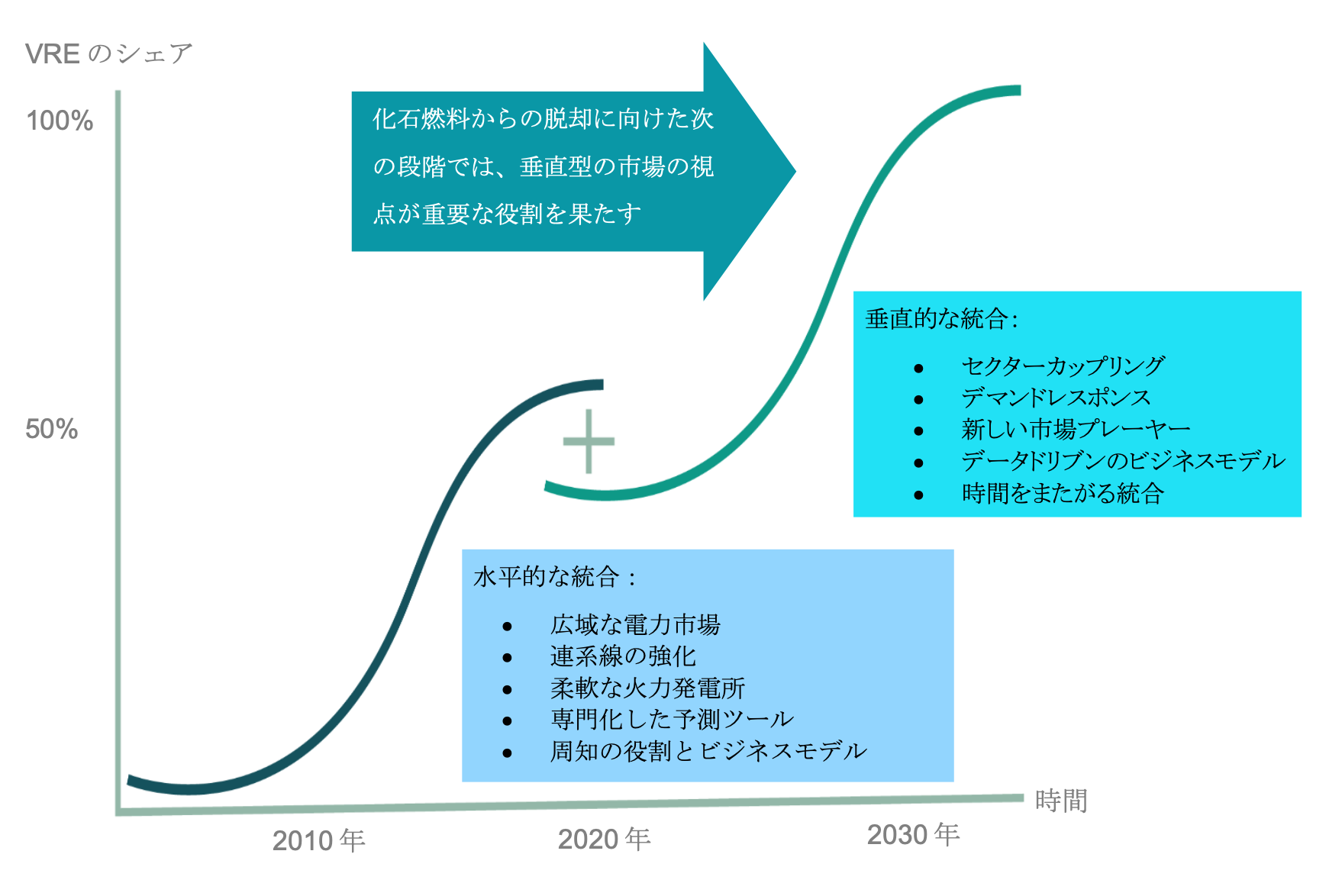

振り返ってみると、デンマークにおける世界初のVREシェア50%は容易ではありませんでしたが、次の期間にさらに残りの50%をVREにすることに比べれば容易であったと言えるでしょう。前章で述べた対策は、デンマークが2030年までに再生可能エネルギー100%の電力システムを想定している次の段階では十分ではないと考えられます。つまり、グリーン転換の前半では、ロー・ハンギング・フルーツ(実施の容易な方策)はすでに収穫されており、これからは木のてっぺんにある果実に到達しなければならないのです。

その結果、世界初のVREシェア50%を可能にし、デンマークがIEAのシステム統合のフェーズ4(図5参照)に入ることを可能にした柔軟性の供給源は、まもなく使い尽くされ、フェーズ5や6の特徴が明らかになるにつれて、従来の系統運用者の役割も変化すると予想されます。エネルギーの超過供給や不足の期間が長くなり、季節的な貯蔵が必要になるなどの課題があるため、新しいタイプの市場や消費者がグリーン転換を促進し、市場のインセンティブによって柔軟性を提供することが期待されています。この変化は、図28に示されており、以下の節で詳しく説明されています。

図28:VREシェアの伸びと、VRE統合のための関連・期待される施策の時期|出典:Energinet

セクターカップリング:可能なすべてのセクターを電化することで得られる理論的に大きな柔軟性のポテンシャル

従来型の火力CHP設備の柔軟な運転による電力セクターと熱セクターのカップリングは、長年にわたって主要な柔軟性の供給源となってきましたが、今後、数年間で火力CHP設備の容量が減少することが予想されます。従来型の火力CHP設備が段階的に廃止されていく中で、他の柔軟性の供給源が必要となり、それはおそらく電化によるものとなると考えられます。ここでも電力セクターと熱セクターの連携が鍵となりますが、それだけでは十分な柔軟性を提供することはできないと予想されます。さらに、効率的なエネルギー貯蔵とシステムの需給調整のためには、電力、熱、輸送、ガスのシステム間のセクターカップリングをさらに進める必要があります(D.Lew, 2019) 。さらに、これらのセクターカップリングがどの程度まで柔軟性を提供できるのか、また、これらのセクターの需要家がどの程度まで柔軟に行動するのかについては、まだ不確実性があります。

熱セクターでは、柔軟性の主な要素としてヒートポンプと電気ボイラーを中心とした電化が進んでいます。特に、電気ボイラーはすでに一部の地域熱供給システムに導入されており、地域熱供給システムの大規模ヒートポンプが、余剰排熱のブースターとしても、通常の地域熱供給用ヒートポンプとしても、既存の従来型の熱供給のためのCHP設備に取って代わったばかりです。実際、電気ボイラーは、数分で起動して電力を消費したり、近隣諸国の電力システムの制約により電力を輸出できない時間帯に大規模な地域熱供給用の熱を供給するなど、大きな柔軟性を発揮しています。

グリーン転換に伴い、デンマークでは一般的に、大規模な地域熱供給システムでも個別の暖房目的でも、ヒートポンプが主な熱源となることが予想されます。その結果、電力セクターと熱セクターが密接に連携することになり、電力システムの運用には熱セクターの柔軟性が必要になります。実際には、柔軟性の手段はほとんど同じで、例えば、蓄熱設備を活用したり、経済的に有益なとき、つまり電力価格が低いときに発電したりすることになりますが、これは通常、再生可能エネルギー電源による出力が大きいときです。

その他の電化セクターとしては、交通部門がありますが、Energinetは現在、PtX設備やEV充電ステーションなど、需要の大きい消費者が増加するための電力システムの増強を計画しています。DEA(デンマークエネルギー庁)とEnerginetは、バルト海のボーンホルム島に関連したプロジェクトと、他の出資者と共同で北海に初の風力発電ハブを作るプロジェクトの2つを検討しています(Klarup, 2021) 。

また、PtXから製造されるグリーン水素は、重工業、農業、海運などの多くの分野で脱炭素化の可能性を秘めており、PtX設備の拡大が期待されています。

しかし、PtXによる水素製造は、一般的な方法に比べてコストが高くなることが予想されるため、重要なコスト要素である電力価格に応じて、出力を最適化しようとします。将来的には電力システムにおける再生可能エネルギーのシェアが高くなることが予想されるため、電力価格が安い時間帯に合わせて水素を消費するということは、PtX設備が必要な柔軟性を提供することができると考えられます。

全体として、他のセクターの電化は、電力市場で得られる経済的便益により、さらなる柔軟性をもたらし、電力システムの需給調整に役立つと期待されていますが、その現実的なポテンシャルはまだ明らかになっていません。これまでは市場のインセンティブが柔軟性を促進してきましたが、新技術の運用パラメータによっては、特定の期間に柔軟性のない運用がされる可能性があります。例えば、非常に寒い時期やVREのシェアが低い場合、熱供給は依然として必要であり、ヒートポンプが主な供給源であるため、常に柔軟性があるとは限りません。また、特定の時間に自動車を充電する必要があるEVの所有者も同様です。

連系線の活用:エネルギー島の実現に向けて課題が明確に

また、近年注目を集めているのが、複数の大規模な洋上ウィンドファームを洋上の一点に接続し、その一点が複数の国に接続されるという「エネルギー島」の概念です。柔軟性の観点から、このコンセプトは、広域なエリアへのアクセスを可能にすることで需給調整の機会を増やし、一般的に、変動はあるものの大きな発電容量を持つことが可能となります。

エネルギー島とPtX

デンマークのエネルギーシステムの大部分をPtX(Power-to-X:電力から他セクターへのエネルギー変換)によって脱炭素化しようとすると、多くの設備が必要となり、年間最大電力需要も高くなります。さらに、大規模な風力発電とPtXを組み合わせると、エネルギーインフラに対して高い需要となるため、さまざまな地点で新たな需要やピークに対処するために新たな系統インフラが必要になる可能性があります。

その結果、洋上風力発電で得られた電力を、電気としてさらに輸送するか、水素としてパイプで輸送するかを検討するのは当然のことだと思います。もちろん、それぞれの選択肢にはさまざまなメリット・デメリットがありますが、水素やガスのパイプは単価が安く、陸上の景観にもほとんど影響を与えないことが期待されています。

さらに、ガスパイプラインと同じようにデンマークの水素インフラを他のヨーロッパ諸国の水素インフラに接続したり、水素を貯蔵施設に貯蔵したりすることも可能になります(Energinet, 2020) 。

2つのウィンドファームが国際連系線の連系点となった「Kriegers Flak – 系統結合ソリューション・プロジェクト」は、「エネルギー島」の構築に関する技術的な側面でEnerginetに貴重な経験をもたらしました。これはウィンドファームを通じて2つの同期エリアを結ぶ、世界で初めての連系線です。ウィンドファームを介した連系線の建設と運用開始という技術的な部分に加え、この新しいタイプの連系線を運用した経験は、同じ技術を利用したエネルギー島のようなコンセプトの長期的な影響を考える上で非常に貴重なものです。

Kriegers Flak - 系統結合ソリューション(Obbekær, 2021)

2020年12月、EnerginetとドイツのTSOである50 Hertz社は、バルト海の洋上ウィンドファームを利用して両国の系統を接続させるという、世界初の海底連系線を完成させしました。30km以内の距離にあるKriegers Flak(デンマーク)とBaltic 2(ドイツ)の2つのウィンドファームは2条の海底ケーブルで結ばれていおり、図29に示すように連系線には400 MWの送電容量があります。

連系線の送電容量は、連系線の途中に位置するウィンドファームからの出力に応じて電力システムに割り当てられ、電力潮流は接続されたエリアの市場価格に依存します。その結果、連系線の容量は、まずウィンドファームからの電力に割り当てられ、次にデンマークとドイツの市場に割り当てられます。 デンマークのジーランド(Zealnad)島とドイツ北部のメクレンブルク=フォアポメラニア州(Mecklenburg-Vorpommern)は周波数が一致していませんが、「Kriegers Flak -系統結合ソリューション」は、2つの洋上ウィンドファームを経由して交流海底ケーブルで両エリアを接続し、ドイツ北部エリアにはBTBコンバーター(訳注:2台のコンバーターを用い、交流を一旦直流に変換して再度交流に変換する装置)を設置しています。 Kriegers Flakの建設、実施、運用によって、Energinetにエネルギー島の課題に関する経験と知識を得ることができました。

図29:Kriegers Flak連系線の概念図 – 系統結合ソリューション (Obbekær, 2021)

デマンドサイドの柔軟性:消費者のさらなる取り込み、新しいビジネスモデルと障壁

デンマークでは、電力需要と地域熱供給の熱需要の両方に対して、デマンドサイドの柔軟性の手段を実施しています。これらの手段は、供給設備に柔軟性や出力抑制を課すものではなく、需給の小・中程度の変化に対して安価に実現可能な形で需要を調整することができます。

理論的には多くのタイプの消費者がデマンドサイドの柔軟性を提供することが可能ですが、試行や研究の結果、価格のインセンティブと消費者の行動変化との関連性は、一部のタイプの市場参加者にとってのみ意味があることがわかりました。本章では、3つの異なるタイプの消費者を想定しています。

- 大企業・中堅企業

- アグリゲーター

- 一般家庭の消費者

消費電力量の大きい大規模供給設備では、特定のプロセスの技術に投資が行われ、既に市場に参加できるようなっています。これは、大型電気ボイラーやジャスト・イン・タイム生産プロセスなどで、使用する機器を決める必要はなく、順序よく使うことができます。例えば、大規模な燃焼器やヒーターの場合、容量に対する限界費用が十分に低いため、容量を追加するための投資は、電力価格の変動に対して優位性を持ち、設備の寿命に全体に亘って妥当となります。

機器によっては、市場価格が下がったときには出力を上げ、価格が上がったときに一部を停止するという形で、両方向に動作できる可能性があります。国際的には、鉄鋼用のアーク炉、ボイラーやチラー(加熱・冷却された水を安価に蓄えることができる)、電気炉などが考えられます。この点を考慮して計画されている新しい技術としては、電力価格に応じてバックアップ料金が決まるデータセンターや、固体高分子膜(PEM)電解槽を使った水素製造設備などがあります。産業用機器(地域熱供給用ボイラーを含む)は、GW(ギガワット)規模で柔軟性を高めることができ、デマンドサイドの柔軟性への投資にとって非常に魅力的です。

すでに実用化されているのは、公共および民間の電気自動車充電用のアグリゲーター企業です。ここでは、個々の車両への充電電力量が、車両の充電状態、充電電流の能力、ユーザープロファイルによって調整された電気料金となります。この細かな料金設定は、駐車中の低速充電や部分充電にとって有用です。なぜなら、車の所有者は、自分の車が駐車した時にほぼ正しく充電されているか、あるいは早朝の時間帯に充電されているかを気にすることはほとんどなく、朝の必要な時に充電されていればよいからです。このようなアグリゲーターは、すでにEV充電の大部分を制御しており、将来的には有力なサービスプロバイダーとなることが予想されるため、その設備容量は今よりもはるかに巨大になります。他にも、データセンターの計算モデルでは、電力価格が低くなると予測される時間帯まで待機してその時間帯に集中してCPUやGPUを動作(すなわち電力を大量消費)させることも可能です。これらは今のところ未開発ですが、技術的には実現可能です。

初期の段階でも、事前には予想できなかったような折衷案が見られています。電気自動車の充電では、ユーザーがいつものスケジュールよりも早い時間帯に車を運転する必要がある場合、スマートチャージを無効にしたいと思うかもしれません。同様に、柔軟性に欠ける「スマートでない」方式の電気自動車の充電を行うアグリゲーターは、スマートチャージを適用する前に、EVへの充電を最小レベルにします。他の分野でも、ユーザーが価格の最適化よりもその時々の判断の方が重要であると判断し、市場で取引できるアグリゲーターの容量が変動することもあります。これは多くの点で、個人所有の陸上風力発電を集約するアグリゲーターで見られたことと同じですが、消費側でも言えることになりました。電気自動車、データセンター、その他の柔軟な需要が急増するにつれ、エネルギー市場におけるアグリゲーターの役割はますます大きく、重要になっていきます。

個人の住宅所有者に柔軟性を求めるために、多くの分析がなされ会社が設立されましたが、これまで成功したものは極めて稀です。その理由のほとんどは、個人の住宅所有者が得られる利益が非常に限られていることと、家庭でのエネルギー消費が「ジャスト・イン・タイム」で計画されていないことにあります。消費電力量の多い家庭用製品(洗濯機、オーブン、洗濯機など)の多くは、インターネットに接続するための機器の方がその製品寿命期間の電気代節約のための生涯にわたる利益よりも高くつきます。給湯器やヒートポンプによる部屋の暖房など、価格変動が意味を持つ製品であっても、消費者にとってのコスト削減効果は、自身の電力消費量の価格変動に対応させなければならない不便さに見合うものではありません。潜在的な(非常にわずかな)節約のために、夜間に洗濯機や食器洗い機を動かさなければならないのは、睡眠中にうるさくて不便であるなどの理由が考えられます。建築構造自体を蓄熱材として利用した部屋の暖房も提案されています。しかし、これを効果的に行うには、建物の断熱性を非常に高く、ユーザーがある程度の温度変化を受け入れる必要がありますが、民生用のヒートポンプの効率が良いこともあり、ユーザーにとってのメリットはほとんどありません。

デマンドサイドの柔軟性に関するこれまでの知見は、消費の柔軟性への投資は、大規模な消費者、特に主要産業で行うのが最も効果的であるということです。これは、これらの分野での一般の電化とよく合致します。集約型の消費タイプでは、デマンドサイドの柔軟性は、ユーザーの行動に大きな影響を与えず、最終消費者が必要と感じれが、その場で簡単にやめることができるという条件でのみ機能します。集約型の産業のほとんどでは、このシェアは非常に小さいものとなりますが、ユーザーの信頼を確立するのに役立ちます。個々の家庭における小規模な非集約型の消費タイプでは、ユーザーに便益がないため、同様に大規模な導入は難しいと考えられます。このような場合、さまざまなタイプのエネルギー貯蔵が必要となりますが、電気料金が安く、よりコストの安い柔軟性の選択肢があるため、採算が合いません。

2020年以降に向けての課題

デンマーク政府は、2030年までに電力システムの電源構成を再生可能エネルギーのみにすることを目標としており、火力発電所の廃止が進むと同時に、VREによる発電電力量のシェアが増加し、2019年と2020年にはデンマークの電力消費量の半分を占めるようになりました。

とはいえ、世界初のVREシェア50%を支えた柔軟性の手段だけでは、2030年に向けて十分ではありません。世界初のVRE50%シェアは、ほとんどが既知の柔軟性の手段を用いて統合されたため、ロー・ハンギング・フルーツはすでに収穫されています。したがって、再生可能エネルギー100%の電力システムでは、必要な柔軟性を提供するための新しい革新的なソリューションが必要になります。

一般的に、柔軟性の手段の焦点は、消費者が電力市場に積極的に参加することや、他のエネルギーセクターと電力セクターをさらにカップリングさせて柔軟性の大きな可能性を引き出すことに移行しています。そのためには、電力から熱への変換(PtH:Power-to-Heat)や電気自動車の充電など、すでに実施されているセクターカップリングがさらに大きな役割を果たし、経済的なインセンティブによって電力セクターにさらなる柔軟性を提供することが期待されています。

実際、将来的には市場が柔軟性の手段の推進役となり、新たな柔軟性の供給源となることが期待されています。これらの新たな柔軟性の供給源は、新技術(あるいはPtX用の水素電解のように革新的に使用される既知の技術)、デジタル化、データドリブンのビジネスモデルによって解き放たれることが期待されています。ここでは、デジタルフレームワークの構築、自由なデータの交換の促進、新技術に対する障壁の除去、市場プロセスのデジタル化において、TSOが重要な役割を担っています。この背景には、電力市場が柔軟性のニーズを市場参加者に提供し、市場参加者が最もコスト効率の高い柔軟性のソリューションを提供するという考え方があります。この方法では、電力システムでどれだけの柔軟性が必要かという明確な目標はなく、市場の価格シグナルが柔軟性の価値を明らかにします。

デマンドサイドの柔軟性は、大規模な産業セクターや集合的な消費セクターで最も効果を発揮します。エネルギー集約型の産業プロセスの電化や自動化のための投資がすでに計画されている中で、市場参加は電力システムにとっても個々の企業にとっても大きな便益があります。処理や充電のために電気を利用する時間帯を遅らせることができる一部の個人消費セクターは、市場参加によって便益を受けることができますが、それは主にある程度の容量として集合化して制御される場合においてです。個人の暖房や家庭での電力利用は、ジャスト・イン・タイムの使用であるため、消費者に不便を強いることになり、経済的な便益が得られないため、「スマート」化が最も難しいと考えられます。

7. デンマークの経験に基づく提案

本章では、過去20年間のデンマークの電力システムの経験に基づき、VREの統合に関する一般的な提案をまとめています。

柔軟性はゴールではなく手段

過去20年間、デンマークおよびヨーロッパにおける電力システム開発の背景には、すべての人に電力市場への公平で平等なアクセスを確保したいという要求がありました。この要求は、利益相反を回避し、関心のあるすべての関係者のアクセスを向上させることを目的とした、電力市場の自由化につながりました。これにより、最も費用対効果の高い電力生産と柔軟性の手段が可能になりました。このような観点から、柔軟性は政治的な野心や統制型の規制によって強制的に開発されたものではなく、市場への公平で平等なアクセスを促進するために生み出された措置の自然な結果として生まれたものだと言えます。このことは、柔軟性はそれ自体が目的ではなく、手段であるべきであり、したがって、適切に設計された市場は柔軟性の必要性を反映し、インセンティブを提供すべきであるというデンマークからの提言につながります。

系統要件を反映した価格メカニズム体系の設計

適切に設計された市場が柔軟性に対するインセンティブを提供するためには、そのインセンティブが電力システムのニーズと一致していなければなりません。このようなニーズを反映した透明性の高い価格シグナルが価格メカニズムによって提供されることで、市場参加者はこれらのニーズを満たすためのインセンティブを得ることができます。デンマークをはじめとするヨーロッパのほとんどの地域では、火力発電所の柔軟性の手段のほとんどが、柔軟性を強制する特定の規制によってではなく、より魅力的なビジネスモデルを開発し、こうした価格シグナルを利用したいという生産者と消費者の要求によって発展してきました。

需給調整エリアを拡大し、より多様な発電構成と柔軟性の向上を図る

広大なエリアにまたがるVRE出力のタイミングの違いを利用して、連系線の柔軟なディスパッチにより電力システムを需給調整させることは、大きな柔軟性の供給源であることが証明されています。地理的な需給調整エリアを拡大すると、VREの出力パターンがより平滑化されることがわかるだけでなく、さまざまな再生可能エネルギー源によるさまざまな電源構成の違いを利用することも可能です。デンマークの場合、他の北欧諸国の水力発電所がデンマークのシステムにとって大きな柔軟性の供給源となっています。しかし、このような柔軟性は、規制によってエリア間の電力取引が障壁無く行われている場合にのみ、十分に活用することができます。

予測と計画を改善し、柔軟性のニーズを軽減

柔軟性を最終目的ではなく手段として捉えた場合、柔軟性の必要性を限定することは、電力システムの柔軟性を高めることと同じくらい効果的であることがわかります。デンマークでは、予測・計画システムの継続的な開発が、電力システムの柔軟性の必要性を軽減するための中心的なツールとなっています。正確な予測を行い、それを実供給時間の計測値と結びつけることで、需給調整による柔軟性の急峻な増加の必要性が限定されています。系統運用者の需給調整戦略の不可欠な部分として予測方法を組み合わせることで、デンマークで行われている予測に基づく事前対策的な需給調整のような、最適な需給調整戦略に貢献することができます。

未来の革新的な柔軟性ソリューションを探る

柔軟性を高めるためには、ロー・ハンギング・フルーツ(実施が容易な方策)を十分に活用した後、革新的なソリューションを模索する必要があります。これらの新しいソリューションは、電力システムがカーボンニュートラルに向けて発展していく中で、将来のニーズに対応することが求められます。デンマークでは、風力発電によるアンシラリーサービスの提供や、集中型の火力発電所がマストラン運転がなくても系統運用が可能になるようにするなどの解決策がとられています。このような新しいアプローチは、従来は系統不安定度を低下させ、系統事故にも脆弱だと考えられていました。今日では、技術的革新や運用上の改善を活用することで、VREシェアが過去最高となる中、このような新しいアプローチが電力システムの柔軟性をさらに高めることになります。

略語

| BRP | Balancing Responsible Party | 需給調整責任会社 |

| CEER | Council of European Energy Regulators | 欧州エネルギー規制評議会 |

| CEM | Clean Energy Ministerial | クリーンエネルギー大臣会合 |

| CHP | Combined Heat and Power | 熱電併給 |

| COP | Coefficient of Performance | エネルギー消費効率 |

| CCUS | Carbon Capture Utilisation and Storage | 二酸化炭素回収・有効利用・貯留 |

| DAM | Day-Ahead Market | 前日市場(スポット市場) |

| DEA | Danish Energy Agency | デンマークエネルギー庁 |

| DSF | Demand Side Flexibility | デマンドサイド(需要側)柔軟性 |

| DSO | Distribution System Operator | 配電系統運用者 |

| EU | European Union | 欧州連合 |

| EV | Electric Vehicle | 電気自動車 |

| HVDC | High Voltage Direct Current | 高圧直流(送電) |

| LCC | Line-Commutated Converter | 他励式コンバーター |

| mFFR | Manual Frequency Restoration Reserves | 手動周波数回復予備力 |

| NDC | Nationally Determined Contribution | 国が決定する貢献 |

| RfG | Requirements for Generators | グリッドコード |

| TSO | Transmission System Operator | 送電系統運用者 |

| VRE | Variable Renewable Energy | 変動性再生可能エネルギー (本報告書では、ディスパッチ可能ではない再生可能エネルギー電源、特に風力発電と太陽光発電を指す) |

| VSC | Voltage Source Converter | 電圧形コンバーター |

| PtX | Power-to-X | 電力から他のセクターへのエネルギー変換 |

参考文献

Ackermann, T. (2006). European Wind Integration Experience. Energynautics GmbH.

CEER.(2018). Benchmarking Report 6.1 on the Continuity of Electricity and Gas Supply.

CEM.(2018). Thermal Power Plant Flexibility. Advanced Power Plant Flexibility Campaign.

Lew, D. B. (2019, October 18). Secrets of Succesful Integration – Operation Experience with High Levels of Variable Inverter-Based Generation. IEEE Power & Energy Magazine.

Danish Ministry of Climate, Energy and Utilities. (2019). Denmark’s Integrated Nationa Energy and Climate Plan. Retrieved from https://ec.europa.eu/energy/sites/ener/files/documents/dk_final_necp_main_en.pdf

DEA. (n.d.). Retrieved from Overview map of the Danish power infrastructure in 1985 and 2015: https://ens.dk/en/our-services/statistics-data-key-figures-and-energy-maps/energy-infomaps

DEA.(2015). Flexibility in the Power System – Danish and European Experiences.

DEA.(2016). Integration of Wind Energy in Power Systems.

DEA.(2019). Energy Statistics 2019. Retrieved February 4, 2021, from https://ens.dk/en/our-services/statistics-data-key-figures-and-energy-maps/annual-and-monthly-statistics

DEA.(2020). 3 Region Report. On flexibility measures for system integration of variable renewable energy. DEA and EPPEI.

DEA.(2020). Analysis Assumptions to Energinet. Retrieved from https://ens.dk/service/fremskrivninger-analyser-modeller/analyseforudsaetninger-til-energinet

DEA.(2020). Denmark’s Climate and Energy Outlook 2020. DEA

DEA.(2020). Liberalisation of the Danish Power Sector 1995-2020.

DEA.(2020). The Danish Perspectives on Forecasting And Integration of Renewables in Power Systems.

DEA.(2020).The Danish Perspectives on Forecasting And Integration of Renewables in Power Systems

Ea Energy Analyses.(2015). The Danish Experience with Integrating. Agora Energiewende.

Energinet.(2015).Rapport – Energikoncept 2030. https://energinet.dk/-/media/CF94250F0EF04F3EBE0D0C473590DF5D.pdf.

Energinet.(2018).Security of Supply Report 2018.

Energinet.(2020).Current requirements for production plans and imbalances, monitoring and the use of production plans in balancing. nordicbalancingmodel.net/.

Energinet.(2020).Milepæl:Vindmøller can balancere elnettet.www.energinet.dk: https://energinet.dk/Om-nyheder/Nyheder/2020/12/16/Milepael-Vindmoeller-kan-balancere-elnettet

Energinet.(2020).Nye vinde til brint – PtX strategyisk handlingsplan.

Energinet.(2020).Security of Electricity Supply Report 2020

Energinet.(2021).Brug for Fintælling: 2020 I Uhyre Tæt Opløb Med 2019 Om Dansk Vindrekord. Retrieved January 9, 2021, from https://energinet.dk/Om-nyheder/Nyheder/2021/01/03/Brug-for-fintaelling-2020-i-uhyre-taet-oploeb-med-2019-om-dansk-vindrekord

Energinet.(2021).Introduktion til Systemydelser.

Energinet.(2021).Production and Consumption – Settlement. Retrieved from www.energidataservice.dk: https://www.energidataservice.dk/tso-electricity/productionconsumptionsettlement

Energinet and DEA. (2018). Nordic Power Market Design and Thermal Power Plant Flexibility .

Energy data service. (n.d.). Retrieved from Electricity Production and Exchange 5 min Realtime: https://www.energidataservice.dk/tso-electricity/electricityprodex5minrealtime

EU. (2021). CA CM. Retrieved from https://www.europex.org/eu-legislation/cacm-gl/

IEA. (2005). Lessons from liberalised electricity markets. OECD

IEA. (2018). World Energy Outlook 2018.

Jensen, A. P. (2017).Behov for systembærende egenskaber i Danmark ved netfejl – Opsummering af Energinets analysearbejde.Energinet.

Krarup, J. (2021). Energy Islands In Denmark. Retrieved January 9, 2021, from Energinet: https://en.energinet.dk/Green-Transition/Energy-Islands

Ma, J. e. (2013). Evaluatin and Planning Flexibility in Sustainable Power Systems. IEEE Transaction on Sustainable Energy.

Nord Pool. (2021, February 4). History. Retrieved from https://www.nordpoolgroup.com/About-us/History/

Obbekær, P. (2021).Kriegers Flak – Combind Grid Solution.Retrieved January 9, 2021, from Energinet: https://en.energinet.dk/Infrastructure-Projects/Projektliste/KriegersFlakCGS

Wittrup, S. (2018, January 25).Dansk elsystem kørte uden store kraftværker i sammenlagt 41 døgn.Ing.dk.https://ing.dk/artikel/dansk-elsystem-koerte-uden-store-kraftvaerker-sammenlagt-41-doegn-210108

Yang, G. (2016, July 12).Sol og vind på cruisekontrol.Retrieved from Technical University of Denmark:https://www.dtu.dk/nyheder/2016/07/sol-og-vind-paa-cruisekontrol?id=7cbc2210-7717-4c1a-8de7-85705cb436af