このレポートは、IRENA Coalition for Action の最終消費セクターの脱炭素化に関するワーキンググループのメンバーが共同で作成したものです。再生可能エネルギー業界の視点から、グリーン水素の成長の可能性と、世界的な普及を促進するために政策立案者に求められることについて、先駆的なグリーン水素プロジェクトのケーススタディやインタビューを通じて洞察を提示しています。

最終消費分野の脱炭素化

グリーン水素に関する実践的洞察

IRENA Coalition for Action Decarbonising End-Use Sectors Working Group

Decarbonising End-Use Sectors

Practical Insights on Green Hydrogen

IRENA Coalition for Action

元レポート 2021年

日本語翻訳 2021年

寄稿者

Elvira López Prados, Andrea Real Ruiz (ACCIONA), Marta Martinez Sanchez (Iberdrola), Magnus Hornø Gottlieb (Ørsted), Tomas Kåberger (Renewable Energy Institute), Jesse Fahnestock (former World Wide Fund for Nature), and Stephanie Weckend, Emma Åberg, Kelly Tai and Anindya Bhagirath under the supervision of Rabia Ferroukhi (IRENA)

謝辞

下記の方々から貴重なレビューとフィードバックをいただきました。

Daniel Zelcer (Acacia Sustainability), Cornelius Matthes, Paul van Son (Dii Desert Energy), Silvia Piana (Enel Green Power), Cristina Simioli (Renewables Grid Initiative), Hannah Murdock (REN21), Aidan Cronin (Siemens Gamesa Renewable Energy), Nicolas Gogerty (SolarCoin Foundation), Caroline Amblard (World Business Council for Sustainable Development), Jonny Sultoon (Wood Mackenzie), Kajol (World Resources Institute), and Emanuele Bianco and Herib Blanco (IRENA)

IRENA Coalition for Actionは、本稿のケーススタディのためのインタビューに協力いただいた方々に特別な感謝と御礼を申し上げます。

Juan Pedro Yllanes (Vice-President of the Government of the Balearic Islands), Rafael Mateo Alcalá (ACCIONA), David Herrero (Fertiberia), Millán García-Tola (Iberdrola), Eiji Ohira (Japan New Energy and Industrial Technology Development Organization), Anders Nordstrøm (Ørsted), David Armstrong (Queensland Nitrates), Martin Pei (SSAB) and Paul Ebert (Worley)

編集

Stefanie Durbin

デザイン

Myrto Petrou

日本語翻訳

古屋将太(監修)

IRENA Coalition for Action (2021), Decarbonising end-use sectors: Practical insights on green hydrogen, International Renewable Energy Agency, Abu Dhabi.

本レポートは “Decarbonising end-use sectors: Practical insights on green hydrogen” ISBN:978-92-9260-346-5” (2021) の非公式な邦訳版です。英語オリジナル版と日本語版で相違がある場合は、英語版の記述が優先されます。

目次

1. イントロダクション

2. グリーン水素:ネットゼロを実現するための手段

3. グリーン水素導入の促進

4. 重要なポイントと提言

5. ケーススタディ

— Queensland Nitrates:オーストラリアでのグリーンアンモニア製造の実現可能性

— FH2R:日本におけるグリーン水素の研究開発と製造

— HYBRIT:スウェーデンにおける鉄鋼生産の脱炭素化

— Green H2F Puertollano I:スペインでのグリーンアンモニアと肥料の生産

— POWER-2-GREEN HYDROGEN:マヨルカ島の産業活性化と島の脱炭素化

— Westküste 100:ドイツにおけるグリーン水素とセクターカップリング

1. イントロダクション

現在進行中の気候危機は、COVID-19 のパンデミックと相まって、多くの国がグリーンリカバリー政策の導入に拍車をかけており、世界のエネルギーミックスを永続的に変化させる可能性を秘めています。2020年12月の時点で、世界の温室効果ガス(GHG)排出量の約3分の2を占める120カ国以上が、排出量を正味ゼロにするという公約を発表しています(Energy and Climate Intelligence Unit, 2021)。

これらの公約を達成するためには、各国は化石燃料から再生可能なエネルギーへと軸足を移し、すべての最終消費部門の広範な脱炭素化を追求する必要があります。再生可能エネルギーによる発電設備容量は、過去10年間、化石燃料の新規設備容量を上回っていますが(IRENA, 2020a)、すべてのセクターを簡単に電化できるわけではありません。

グリーン水素(再生可能エネルギーから製造された水素)は、再生可能エネルギーによる発電と、産業や大型輸送機関などの脱炭素化が困難なセクターとの間に重要なリンクを提供することができます(IRENA, 2018)。グリーン水素は、電力系統にアクセスできない脱炭素アプリケーションや、化学プロセスのCO2ニュートラルなフィードストックとして適した、汎用性の高いエネルギー媒体となっています。また、グリーン水素は、再生可能エネルギーの割合が非常に高いシステムにおいて、系統バランシングサービスに活用することができます(IRENA, 2019)。

現在、世界の水素生産量に占めるグリーン水素の割合は1%未満です(IRENA, 2021c)。しかし、技術コストの低下とコスト競争力のある再生可能電力の利用により、グリーン水素の製造コストは急速に低下しており、各国はグリーン水素を賢明な長期投資と見なすようになってきています。

この2年間で、少なくとも11の国と欧州連合(EU)が水素の国家戦略を立ち上げ、さらに多くの国が追随することになっています。また、コロナ後の復興パッケージの中には、グリーン水素への支援策が含まれているものも少なくありません。

IRENA の1.5℃シナリオによると、2050年には水素とその派生物が世界の最終エネルギー使用量の12%を占めるようになります。この需要の3分の2は、グリーン水素で満たされるとしています(IRENA, 2021c)。これを見越して、投資家や民間企業はグリーン水素への戦略的な投資をおこない、この新興技術のコストカーブを下げ、より大きなスケールメリットを生み出すために、セクターを超えたパートナーシップを形成しています。電気分解装置(electrolyser)への投資に加えて、グリーン水素を大量に生産するためには、再生可能エネルギー専用の発電設備容量を大幅に追加する必要があります。

グリーン水素の世界市場はまだはじまったばかりですが、公共・民間ともに、エネルギー集約型の難解な分野でのグリーン水素の導入を拡大する可能性を示すため、技術的な基盤を構築し、実証プロジェクトや大規模化に向けた展開を進めています。IRENA Coalition for Action が作成したこのレポートでは、さまざまな最終用途のプロジェクトを紹介し、グリーン水素開発を加速する方法について政策立案者に提言しています。

次の章では、さまざまな最終用途におけるグリーン水素の可能性と、その可能性を引き出すために必要な投資の概要を説明します。第3章では、グリーン水素の国内・地域・世界市場を創出するために必要な行動を詳述します。

第4章では、グリーン水素の導入・普及を促進するためのキーポイントをまとめています。最後に、第5章では、世界各国のグリーン水素プロジェクトのケーススタディを、実際のデータや主要なプロジェクト関係者へのインタビューをもとに紹介しています。

コラム1

グリーン水素の定義

IRENA Coalition for Actionでは、グリーン水素の定義を以下のように合意しています。

グリーン水素とは、100%再生可能なエネルギー源を用いて水*を電気分解して製造される水素のことです。製造プロセスで使用されるエネルギーの起源が再生可能であることを確認するために、グリーン水素製造者は以下をおこなうことができます。

- 電気分解装置に物理的に接続された再生可能エネルギー発電施設からのエネルギー供給(例. 自家消費のためのオンサイト生産)、または

- 再生可能エネルギーの起源を保証するモデルを通じて、系統からエネルギーを調達する。例えば、電力購入契約(PPA)を通じて再生可能エネルギーを調達し、証明書(原産地証明、再生可能エネルギー証書など)を購入することで、エネルギーの供給が物理的に実現可能であることを保証する。再生可能エネルギー証明書の透明性は不可欠であり、物理的に需要と供給を一致させる強固なトラッキング技術を用いて検証する。

追加性要件は原則として課されるべきですが、初期のグリーン水素セクターにとっては実施上の課題となる可能性があります。そのため、短期的には追加性基準に柔軟性を持たせる必要があるかもしれません。

今後、消費者に透明性を提供し、市場の需要を促進するためには、水素の原産地を表示し、追跡するための具体的なメカニズムを開発することが不可欠です。そのようなメカニズムは、再生可能エネルギー属性のダブルカウントを避けなければいけません。

—

* 水素を製造する他の再生可能エネルギーベースのソリューションとして、熱化学、光触媒、生化学的プロセスが存在します(IRENA, 2018)。水の電気分解による水素製造は、低コストの再生可能エネルギーによる発電を脱炭素化が困難な分野と結びつける可能性があるため、本報告書では焦点を当てています。

2. グリーン水素:ネットゼロを実現するための手段

水素は複数のプロセスとエネルギー源で製造することができます。現在、天然ガスと石炭が世界の水素製造の約95%を占めています(IRENA, 2020b)。

エネルギー転換が進むにつれ、低コストの再生可能エネルギー電力から製造されるグリーン水素の役割は大きくなっていきます。

2.1 最終用途でのグリーン水素

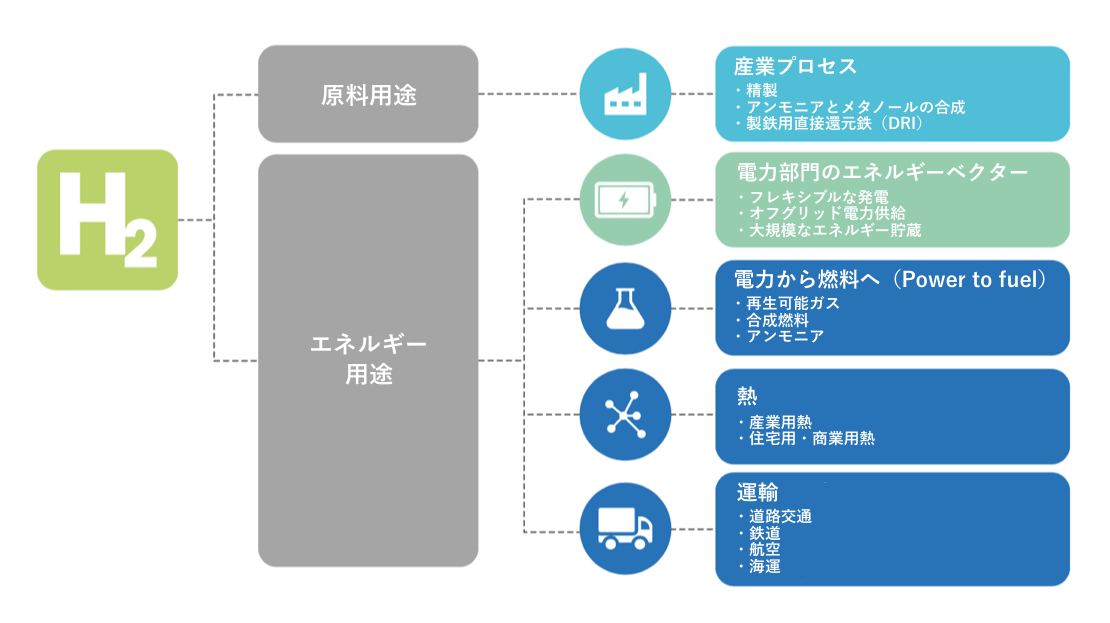

グリーン水素は、多様な用途が考えられます。再生可能エネルギーやエネルギー効率化による直接電化は、建物、低温産業(農業、紙パルプなど)、一部の輸送(主に小型・短距離貨物車、充電インフラが整備されている場合は長距離輸送も可能)などの転換しやすいセクターの排出量削減にもっとも効率的な方法である一方、グリーン水素は、再生可能エネルギーによる直接電化が技術的に実現できない、あるいは時間がかかりすぎる、転換が困難なセクターの脱炭素化を支援する上で重要な役割を果たします。

IRENA の World Energy Transitions Outlook によると、グリーン水素は、1.5℃シナリオの一部として、特に産業部門や長距離輸送、海運、航空において、大幅なCO2排出削減に貢献するとされています(IRENA, 2021c)。

短・中期的には、グリーン水素は産業部門にもっとも大きな影響を与えると予想されます。この部門のエネルギー利用は、鉄鋼、非鉄金属(例. アルミニウム)、化学・石油化学(例. 精油所、アンモニア製造)、非金属鉱物(例. セメント)といったいくつかの産業に支配されています(IRENA, 2020a; IRENA Coalition for Action, 2021)。これらの産業の一部のエネルギー用途では、グリーン水素が唯一の低炭素代替手段となります(Hydrogen Council, 2020)。さらに、グリーン水素は、石油化学製品の精製、肥料用アンモニアの製造、多種多様な化学製品用メタノールの製造、さらには鉄の直接還元によるゼロエミッション鉄鋼の製造など、多くの産業プロセスにおいて、既存の化石燃料ベースの水素原料を代替することができます。

原料用途に加えて、グリーン水素は、鉄鋼やセメント生産などの産業プロセスにおける高温加熱で化石燃料の使用を代替することができます(IRENA, IEA, REN21, 2020)。また、建築物分野では、グリーン水素を直接熱源として利用することで、エネルギー転換に貢献する可能性があります。

グリーン水素は、充電インフラが整備されていない長距離道路貨物輸送用の燃料電池電気自動車に直接使用することで、運輸部門の主要セグメントの脱炭素化を促進することができます。また、窒素や持続可能な炭素と組み合わせることで、アンモニア、メタノール、その他の合成燃料を船舶や航空に使用することも可能です。

最後に、グリーン水素は電力分野で重要な役割を果たす可能性があります。水素を燃料とするガスタービンや大規模な定置型燃料電池などの技術は、他の再生可能な電力源を補完し、現在化石燃料で賄われている需要を代替します。また、グリーン水素は、変動する再生可能エネルギーの割合が高く、デマンドレスポンスが少ないエネルギーシステムにおいて、季節間貯蔵媒体としても機能し、付加的に給電可能な電力としてシステムの信頼性と柔軟性を提供します。

グリーン水素は、直接電化が困難な分野で化石燃料の使用を代替し、ネットゼロを達成できる大きな可能性を秘めています(図1参照)。現在、世界の天然ガスの約6%、石炭の約2%が水素の製造に使われており(IEA, 2019)、グリーン水素の製造を再生可能エネルギーの利用に切り替えることで、さらなる排出削減効果も期待できます。

図1. IRENA Coalition for Action によるグリーン水素の潜在的な市場機会

2.2. 今後の展望 グリーン水素の市場予測

気候変動対策を達成する上で、グリーン水素への投資規模は膨大なものになります。2021年の時点で、合計約0.3 GW(ギガワット)の電気分解容量を持つグリーン水素プロジェクトが稼働しています。IRENA の1.5℃シナリオでは、2050年までに約5,000GWの電気分解容量が必要となり、年間約4億トンのグリーン水素を生産すると予測しています。この目標を達成するためには、電気分解容量と関連するグリーン水素輸送インフラへの年間平均投資額(2017〜19年の平均投資額は10億米ドル/年未満)は、現在から2050年の間に推定780億米ドルに増加する必要があります(IRENA, 2021c)。

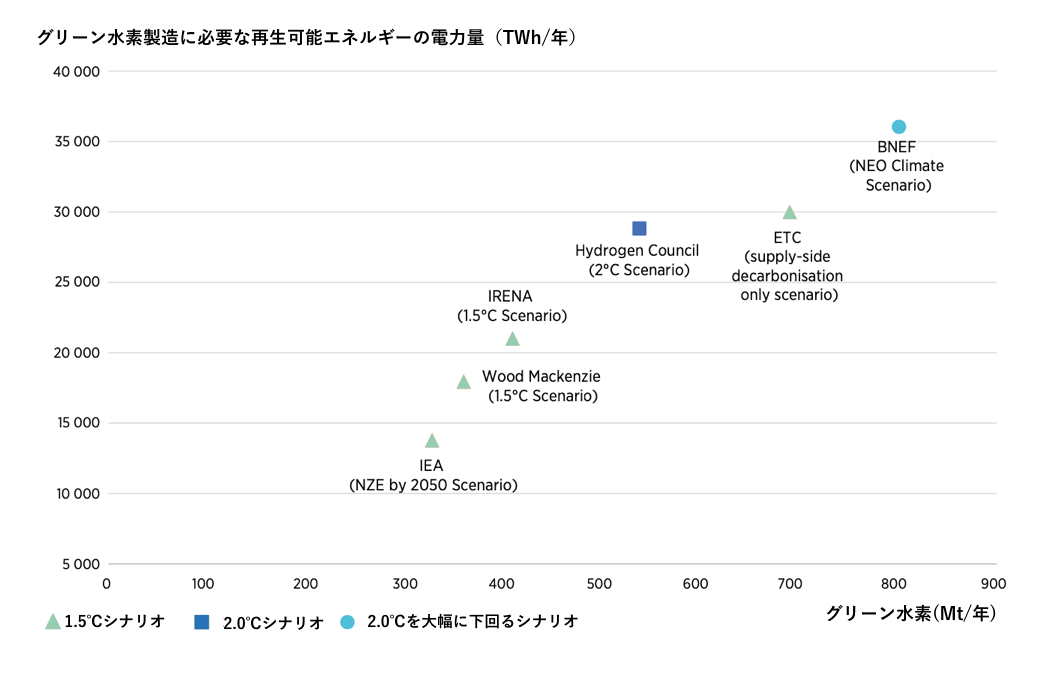

グリーン水素の市場の可能性を実現するためには、豊富で低コストの再生可能電力が広く利用できることが重要です(図2参照)。IRENA の1.5℃シナリオでは、2050年までに世界の電力使用量の30%がグリーン水素とその派生物の生産に充てられることになります。グリーン水素の世界的な需要を満たすには、最終用途の電化とグローバルなグリーン水素サプライチェーンの開発の両方のニーズを満たすために、年間約2,1000 TWh(テラワット時)の再生可能エネルギー電力が必要となります(IRENA, 2021c)[1]。

[1] 参考までに、2018年の世界の最終消費電力量は22,315TWhに達している(IEA, 2020)。

図2. 2050年のグリーン水素製造のための再生可能エネルギー電力の世界需要

出典:Energy Transitions Commission(ETC)の供給側脱炭素化のみのシナリオ(Energy Transitions Commission, 2021)、IEAのNet-Zero Emissions by 2050 Scenario(IEA, 2021)、IRENAの1.5℃シナリオ(IRENA, 2021c)、BloombergNEFのNew Energy Outlook Climate Scenario(BNEF, 2020)、水素協議会(Hydrogen Council)の2℃シナリオ(Hydrogen Council 2017, 2021b)、Wood Mackenzie Energy Transition Service.

備考

この図の情報は、IRENA が Coalition for Action のメンバーの協力を得て、2050年までにグリーン水素の生産に必要な再生可能エネルギー電力に焦点を当てて作成したものです。既存の地域および世界のエネルギー移行シナリオにおけるグリーン水素の役割は、GHG削減目標、実現可能な政策の想定、シナリオ間で利用可能な技術オプションの想定、考慮される最終用途、コストの想定など、多くの要因によって大きく異なる可能性があります(IRENA, 2020b)。これらの理由から、グリーン水素の役割はシナリオによって大きく異なります。しかし、ゼロまたはネットゼロを目指すシナリオが増えれば、グリーン水素の存在はシナリオや公共の場で目立つようになるでしょう。

ETC の供給側脱炭素化のみのシナリオは、生産性レベルを適用せずに2050年の最終エネルギー需要をエネルギー考慮した例示的なシナリオです。このシナリオでは、2050 年の水素生産量に占めるグリーン水素の割合を 85%と仮定しています。

BNEF の New Energy Outlook Climate Scenario の数字は、クリーンな電力とグリーン水素にもとづいて2℃を大幅に下回る道筋を示しています。

Hydrogen Council による2℃シナリオの数字は、グリーン水素が予測される水素需要をすべて満たす場合を示しています。

民間企業もグリーン水素に大きな市場の可能性を見出しています(コラム2参照)。200件以上のグリーン水素プロジェクトの調査にもとづき、水素協議会は、2030年までにグリーン水素への投資総額が3,000億米ドルを超えると推定しています(Hydrogen Council, 2021a)。

長期的には、PwCはグリーン水素の輸出市場が2050年までに年間3,000億米ドルの規模になると予測しており(Strategy&, 2020)、ゴールドマン・サックスはグリーン水素が同年に10兆米ドルの市場になると予測しています(Goldman Sachs Research, 2020)。

コラム2

IRENA Coalition for Action が明らかにしたグリーン水素市場の可能性

グリーン水素分野で活動している IRENA Coalition for Action のメンバーは、2030年までに少なくとも500万kWの電気分解容量と2億5,000万kWの再生可能エネルギー発電容量が共同で開発されると予想しています。比較すると、ここで予測されている再生可能エネルギー発電容量は、2020年に世界で純増した再生可能エネルギー発電容量2億6,100万kWにほぼ等しいものです(IRENA, 2021b)。

IRENA Coalition for Action メンバーにとって、主な価値推進力は、産業界へのグリーン水素の販売、電気分解装置と再生可能エネルギーのハイブリッドソリューションの最適化によるコスト削減、グリッドアンシラリーサービスの提供による収益などです。サプライチェーンにそったビジネスチャンスとしては、予測される市場需要を満たすための電気分解装置生産への投資や、競争力を高めるための技術コスト削減が挙げられます。

Enel Green Power が2017年に地熱発電の Cerro Pabellón 工場に設置した電気分解装置。この電気分解装置は、マイクログリッドの太陽光発電施設の一部で、グリーン水素をベースにした2つのエネルギー貯蔵システムと組み合わされています。

3. グリーン水素導入の促進

グリーン水素への投資を拡大し、市場への導入を加速し、グローバルなエネルギーシステムへの統合を推進するためには、政府のコミットメントと民間企業の参加がカギとなります。グリーン水素の製造コストに加えて、水素の輸送・貯蔵インフラ、電気分解装置に電力を送るための電力網インフラへの大規模な投資が必要となります。

再生可能エネルギーと同様に、グリーン水素の製造コストは、大規模プロジェクトの出現により低下し続けます。再生可能エネルギーの電力コストの低下とともに、電気分解装置のさらなるコスト削減は、規模の経済性の向上、OEM からの部品供給の増加、市場需要の拡大によって達成されると予想されています(IRENA, 2020c)。グリーン水素は、一部の地域ではすでに他の形態の水素よりも安価に製造することができますが、世界規模では2030年までに炭素回収・貯留(CCS)をともなう化石燃料から製造される水素とコスト競争力を持つようになると予測されています(IRENA, 2020c; BNEF, 2021)。

3.1 政府の賛同と支援

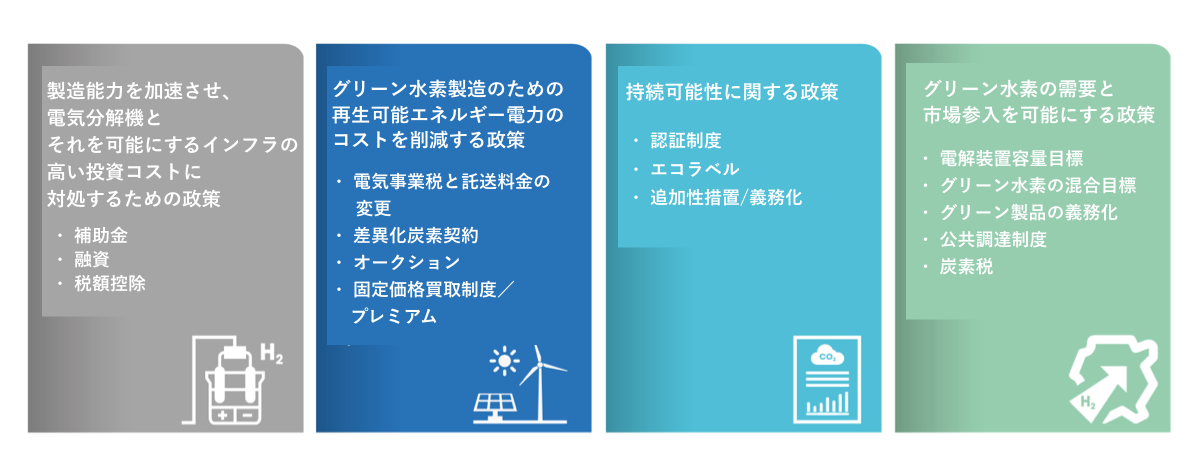

政府は、グリーン水素の生産を促進するためのさまざまな政策を実施し、国家水素戦略を実施することができます(図3参照)。グリーン水素を実現するための政策は、各地域の状況に合わせておこなう必要があります。

また、持続可能な経済発展など、エネルギーシステム以外の優先事項も考慮しなければなりません。複数の政策を組み合わせて採用することで、国はもっとも効果的にグリーン水素の成長を促進することができます(IRENA, 2021a)。

図3. グリーン水素製造を加速するための政策手段

グリーン水素に対する各国政府の関心は、ここ2年間で急速に高まっています。さまざまな国が、研究開発プログラムやビジョン文書の作成を超えて、エネルギー需要、環境目標、経済目標を反映した包括的な水素戦略と実現政策を策定しています(IRENA, 2020b)。

EUは、その水素戦略のなかで、グリーン水素をネットゼロエミッション達成のための重要な成功要因と位置づけています。この戦略では、2030 年までに 40GW の電気分解装置容量目標を設定し、2050 年までに 5,670 億米ドル(4,700 億ユーロ)のグリーン水素への投資を見込んでいます(European Commission, 2020)。EUは、次の枠組みプログラムである Horizon Europe(2021〜2027年)において、グリーン水素に関する研究とイノベーションへの資金提供を継続することを約束しています。フランス(6.5GW)、ドイツ(5GW)、イタリア(5GW)、スペイン(4GW)、オランダ(3~4GW)、ポルトガル(2~2.5GW)など、いくつかのEU加盟国は、国家戦略、ロードマップ、ビジョン文書の中で、電気分解装置の設置容量の2030年目標を特定しています(IRENA, 2021a)。

ネットゼロエミッション目標を掲げる国の中には、グリーン水素製造をあまり重視せず、水素を利用する特定分野の開発など、産業競争力を重視している国もあります。世界最大の水素生産国である中国は、国家水素戦略を発表していませんが、燃料電池車への専用補助金の実施など、運輸部門を対象とした政策を実施しています(Meng et al., 2020)。水素・燃料電池技術の研究開発に長い歴史を持つ日本は、2017年に「水素基本戦略」を発表し、統合的な水素経済のビジョンを示しました。短期的には、水素の製造コストの低減と国際的な水素サプライチェーンの開発に焦点を当てています(経済産業省、2017年)。その後、日本は2019年に「水素・燃料電池戦略ロードマップ」を更新しました(水素・燃料電池戦略協議会、2019年)。同年、韓国は、自動車用燃料電池と発電用大規模定置型燃料電池の開発を優先した「水素経済ロードマップ」を発表しました(Kao, 2020)。

高い再生可能エネルギー資源のポテンシャルを活用して、グリーン水素の世界的な輸出国になろうとする国が増えています。サウジアラビアはNEOMプロジェクトを通じて、2025年までに200万kWの電気分解装置を導入し、グリーン水素を生産して輸出することを計画しています(Air Products, 2020)。モロッコは、ドイツとポルトガルとの間で、モロッコにおけるグリーン水素の開発のための協力宣言に署名しました(Takouleu, 2021)。国家水素戦略を持つ国のうち、オーストラリアは再生可能エネルギー導入の専門性を活用して、実質的なクリーン水素の輸出産業を構築することを提案しており(Commonwealth of Australia, 2019)、チリは2025年までに5GW、2030年までに25GWの電解装置容量目標を含むグリーン水素とその派生物の輸出産業を開発する計画をもっています(Ministry of Energy, Government of Chile, 2020)。

電気分解装置の容量目標とは別に、グリーン水素の複数の最終用途セクターを対象とした国家水素戦略の出現は、グリーン水素の経済的可能性に対する認識が高まっていることを反映しており、心強い進展です。例えば、スペインの水素戦略では、2030年までに産業用水素の25%をグリーン水素とする目標を掲げています。多くの国の水素戦略には、具体的な電気分解装置の容量目標が含まれており、これは民間の信頼を高め、投資を誘致するために必要な長期的なシグナルを提供するカギとなります。また、いくつかの国では、グリーン水素と化石燃料由来の代替燃料との価格差を縮めるための対策を講じています。例えば、フランスではガスや石炭から製造された水素は炭素税(”Contribution Climat- Énergie”)の対象となっており、オランダではグリーン水素のフィードイン・プレミアム(”SDE++”)の入札制度を設けています(IRENA, 2021a)。

しかし、グリーン水素を対象とした戦略を発表していない国が大半であり、発表している国もヨーロッパに集中しているのが現状です。

さらに、これまでに発表された水素戦略には、いくつかの欠点があります。

- 技術的能力を開発し、グリーン水素の製造・流通・使用におけるリスクを回避するために、目標は十分な研究開発資金やその他の形態の財政支援で裏付けられなければなりません。多くの戦略は、国の水素目標を達成する上で必要な補助金を提供するために、国の予算を超えた資金源に依存しています(例:民間投資、欧州の場合はEUレベルの資金)(BNEF, 2021)。

- いくつかの戦略は、大規模プロジェクトによるグリーン水素供給の構築に主眼を置いています。これは、グリーン水素をエネルギーシステムに完全に統合するために支援が必要な小規模プロジェクトを排除してしまうリスクがあります。この点では、あらゆる規模の需要とグリーン水素の取り込みを可能にする規制政策が必要です(例:グリーン水素を他の水素プロジェクトと区別する許可プロセス)。

- グリーン水素の規模拡大によるエネルギーシステムへの影響は、十分に考慮されていません。カーボンロックインや座礁資産を回避しつつ、再生可能エネルギー発電の大規模な拡大、電気分解装置に供給する電力系統インフラの構築、グリーン水素専用の輸送インフラの構築などの戦略が必要です。

- 多くの戦略では、水素の強固な認証制度の必要性を認識しているものの、その開発を促進するための支援枠組みを提示していません。認証制度は、グリーン水素の国内・地域・グローバル市場を創出する上で中心的な役割を果たします。

3.2 グローバルなグリーン水素市場に向けて

各国の水素戦略は、国内のエネルギー需要と再生可能エネルギーのポテンシャルによって決まります。再生可能資源に恵まれているものの、電力需要が少ない国は、グリーン水素の輸出を通じて、グリーン水素製造のための再生可能エネルギーの追加導入を支援する立場にあります。その他の国は、グリーン水素の輸入を通じて、限られた国内資源へのプレッシャーを軽減し、気候変動対策をさらに進展させることができます。

グリーン水素のグローバル取引を発展させるための初期の取り組みがはじまっています。生産ポテンシャルの高い国と、グリーン水素の需要が高い国が二国間協定を結び、新たな貿易ルートを模索しています(IRENA, 2021a)。

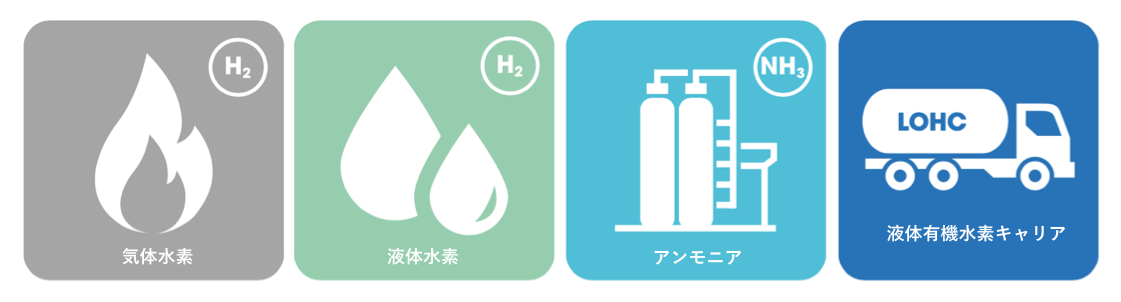

図4. 貿易における水素エネルギーのベクトル

今後、グローバルなグリーン水素市場を目指すには、技術的・経済的な障壁を克服するだけでなく、市場や規制面での障害を取り除くことも必要です。グリーン水素が取引可能な商品となるためには、生産者は製品を国際市場に供給することができなければなりません。また、グリーン水素のオフテイカーは、受け取る水素製品が100%再生可能エネルギーから製造されたという保証も受け取らなければなりません。

政府は、生産者がいつ、どこででも効率的にグリーン水素を生成し、輸送し、貯蔵できるように規制枠組みを作成するもしくは既存の規制枠組みを調整しなければなりません。これには以下の点が含まれます。1)炭化水素と同様の許認可プロセスを採用している国での水素プロジェクトの許認可ルール、2)天然ガスネットワークへの水素注入ルール、3)さまざまなエネルギー市場への公平なアクセスルール、4)水素の安全性に関する規制。また、グリーン水素を独占的に販売するためには、まったく新しい規制の枠組みが必要になるかもしれません。

また、各国政府は水素の国際的な分類法をつくるため、さらに協力しなければなりません。これには、グリーン水素とその派生物(例. グリーンアンモニア、合成燃料)に関して、透明性のある分類システムが含まれます。このシステムは、排出量の閾値と明確な持続可能性の基準にもとづき、グリーン水素が他の形態の水素(例. CCSを用いた化石燃料から製造された水素)と区別されるようにする必要があります。

銀行などの金融機関は、環境・社会・ガバナンス(ESG)基準に準拠した活動への投資を重視しているため、100%再生可能エネルギーから製造された水素が主流となるグリーン水素の国際的な分類法を推進することで、今後、プロジェクトへの資金調達が容易になると考えられます。このような分類法は、グリーン水素に関する国際的な規範や基準の策定にも役立ち、ベストプラクティスの適用や国境を越えたプロジェクトの開発を促進します。

最後に、グリーン水素のグローバル市場を促進するために、国際的に認められた基準にもとづく認証制度を確立する必要があります。証明書などの追跡手段は、必要な透明性を確保し、移転可能性を高め、最終消費者の需要を刺激します。

価値を維持し、二重計上を避けるためには、再生可能な電力に対する証明書と、再生可能な電力から製造されるグリーン水素に対する証明書を明確に区別しなければなりません。これは、効果的な規制の枠組みの前提条件であり、ガスの「グリーン性」と「持続可能性」に関する正しい市場シグナルを提供するためのものです。EUなどのいくつかの国や地域では、グリーン水素の認証制度をつくるための取り組みがおこなわれています。

4. 重要なポイントと提言

以下の調査結果は、地球温暖化防止のために、再生可能エネルギーからグリーン水素を製造し、その製造規模を拡大し、新たな最終用途への導入を促進する方法について、各国政府の指針となるものです。

グリーン水素の国家戦略と計画を策定するために、今すぐ行動しましょう。現在、水素の国家戦略を策定している国は全体の5分の1にも満たないという状況です。さらに、これらの戦略の中には、他の形態の水素よりもグリーン水素を優先していないものもあります。今こそ、各国政府は具体的な目標にもとづいたグリーン水素の包括的な行動計画と詳細なロードマップを策定し、COVID後の刺激策と復興策を活用して、グリーン水素の生産とエネルギー転換関連のインフラ開発を立ち上げるべきです。行動計画とロードマップは、再生可能エネルギー分野での教訓を活かして、将来の需要予測を考慮し、持続可能なグリーン水素セクターの長期的な発展を促進する必要があります。各国は、グリーン水素を「自国が決定する貢献(NDC)」の改定に含めることで、そのコミットメントを正式なものとすることができます。

再生可能エネルギーの普及に意欲的に取り組みましょう。低コストの再生可能エネルギーと系統インフラの導入を加速し、最終用途の電化とグリーン水素の生産を維持するためのアクションプランが重要です。これにより、再生可能エネルギーがグリーン水素製造に使用され、最終用途セクターの脱炭素化(電化)を進める費用対効果の高い方法から逸れないようにすることができます。

世界的に認知されたグリーン水素の基準とそれを支える認証制度を開発しましょう。グリーン水素の普及には、100%再生可能な電力で生産されたグリーン水素の原産地を証明する追跡手段が広く受け入れられることが必要です。そのためには、国際的に認められたグリーン水素とその派生物の分類法を開発する必要があります。これと並行して、各国政府はグリーン水素をとりまく既存の市場や規制の障壁を取り除くために、さまざまなエネルギー市場へのグリーン水素のアクセスに関するルールを明確にすることが必要です。

グリーン水素は、より安価な脱炭素オプションが存在しない、削減が困難な分野での利用を優先し、 カーボンロックインにつながる利用を避けましょう。現在、化石ガスや石炭から製造された水素で満たされているこの分野の需要は、すでに存在しており、代替が難しいため、政府はまず化石燃料ベースの水素を産業用のグリーン水素の原料に置き換えることに重点を置くべきです。さらに、国家戦略とアクションプランは、カーボンロックインと座礁資産を避けるべきです。この点では、グリーン水素を既存の天然ガスネットワークに混合することは、高炭素資産の使用を長引かせ、一部の用途ではより効率的な脱炭素化の選択肢を奪うことになるため、優先すべきではありません。

グリーン水素技術の初期段階でのイノベーションと展開を促進するための金融政策とインセンティブを導入しましょう。グリーン水素が他の水素とコスト競争力を持つようになるまで、グリーン水素への財政支援が必要です。例えば、プロジェクトの資金調達コストを下げるための助成金や融資、導入を促すための税額控除などの支援があります。資金へのアクセスは、DRIによる鉄鋼生産、合成燃料、船舶でのアンモニア利用などの初期段階のグリーン水素技術のイノベーションと研究開発を促進するためにも重要です。短期的には、既存の産業プロセスを再生可能な電力から製造されるグリーン水素に転換するために、 産業セクターにターゲットを絞った財政支援をおこなうべきです。

カーボンプライシングやその他の規制措置により、グリーン水素の需要を喚起しましょう。化石燃料への補助金は、エネルギー市場を歪め、グリーン水素の潜在的な成長を制限しています。炭素価格のシグナルは、環境外部性(GHG排出量)を考慮して強化されるべきであり、 異なるエネルギーベクトル間の公平な競争条件をつくり、効率的な消費を促進します。炭素価格メカニズムは、競争力の問題を回避するために、水素の輸入に関する国境調整や強固な認証制度をともなっていなければなりません。グリーン製品義務化(例. 鉄鋼、セメント、肥料)、公共調達制度、セクター別目標などの他のメカニズムも、グリーン水素の需要を刺激することができます。

既存の電力網料金や税制が、グリーン水素製造の機会にどのように影響するかを検討しましょう。再生可能エネルギー電力が過剰に供給され、低コストで利用できる時期に、生産者がグリーン水素の生産を最適化する能力は、電力消費税や託送料金によって阻害される可能性があります。グリーン水素の生産を促進し、系統バランシングサービスの可能性を実現するために、 政府はより効率的な電力税や託送料金、輻輳ベースの賦課金の導入方法を検討すべきです。

グリーン水素のハブとバレーの開発を促進しましょう。短期的には、政府はパートナーと協力して、グリーン水素の生産、貯蔵、流通、消費をひとつの地域に統合したグリーン水素の「ハブ」や「バレー」を開発すべきです。生産者と消費者の両方をパートナーシップに参加させることで、グリーン水素生産のオフテイカーを事前に特定し、プロジェクトのリスクを軽減することができます。コロケーションは、製造された水素が再生可能であることを保証すると同時に、長距離輸送インフラの必要性を低減します。国内生産だけでなく、グリーン水素の輸送や輸出のための既存のインフラ(パイプラインや海運)を活用するために、戦略的にハブを設置することも可能です。

グリーン水素の導入を加速するために、国際協力とパートナーシップを強化しましょう。急速な脱炭素化のためのグリーン水素ソリューションを開拓するためには、政府、産業界、学界の間でより大きな協力が必要です。これには、研究開発における共同協力、規格や認証原則に関する共通の合意、サプライチェーンや取引の機会の特定などが含まれます。

5. ケーススタディ

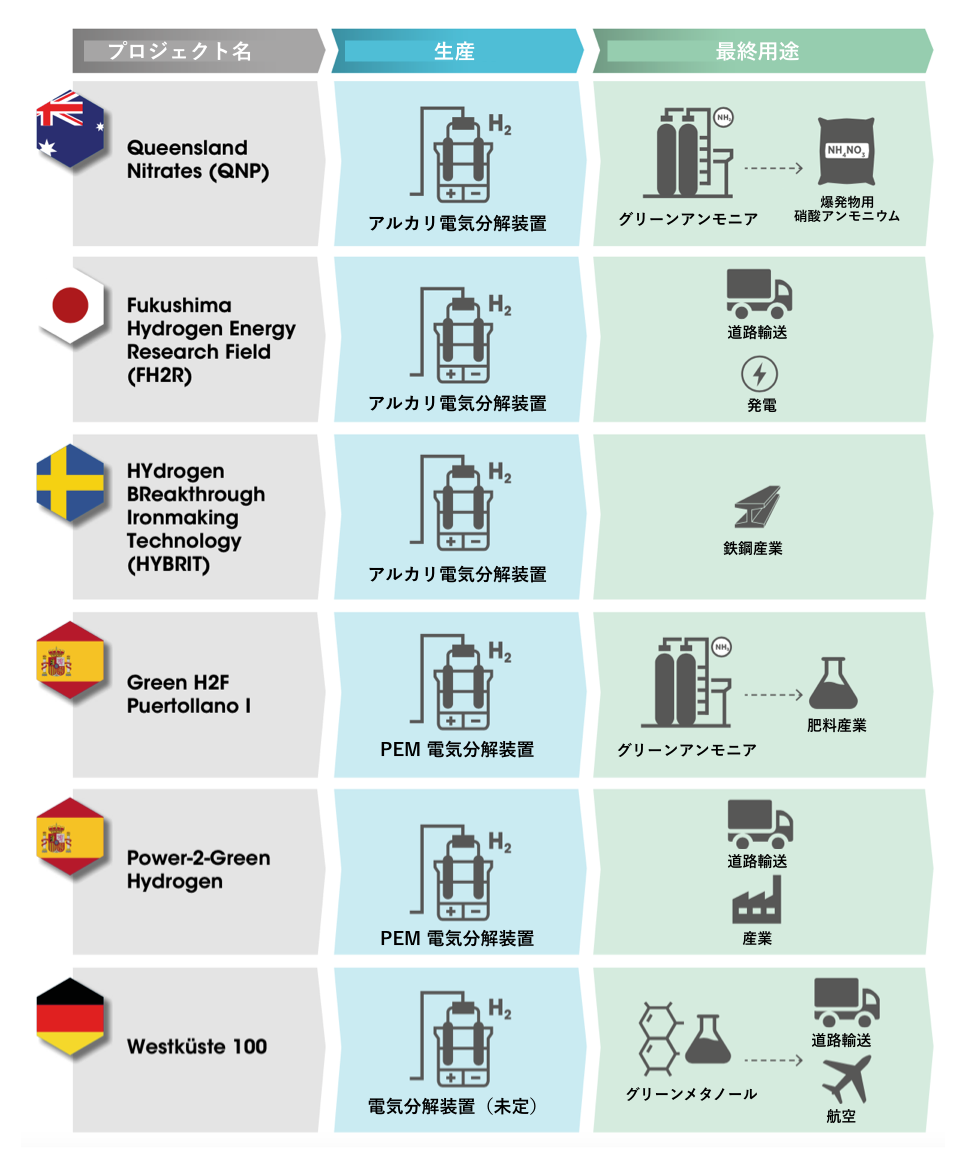

このホワイトペーパーでは、グリーン水素の技術的、経済的、政策的な可能性と課題、そしてエネルギー転換における役割を理解するために、さまざまな地域とエンドユーザーを対象としたグリーン水素プロジェクトを紹介しています。

ケーススタディは、Coalition for Action のメンバーがプロジェクトでの実体験にもとづいて選択したものであり、主要なステークホルダーとのインタビューを通じて得られた洞察にもとづいています。以下の図5は、選定されたケーススタディの概要を示しています。

図5. ケーススタディの概要

Queensland Nitrates:オーストラリアでのグリーンアンモニア製造の実現可能性

Queensland Nitrates(QNP)は、オーストラリアのクイーンズランド州中央部、モーラ近郊にある硝酸アンモニウム施設です。Dyno Nobel(2008年に Incitec Pivot Limited が買収)とCSBP(Wesfarmers)の合弁会社である QNP は、年間235,000トンの硝酸アンモニウムの生産容量をもち、クイーンズランド州の鉱業に供給しています(Incitec Pivot Limited, 2020)。

2019年9月、QNP は、グリーン水素を使って QNP の既存の製造工場でアンモニアを製造することを目的としたグリーン水素・アンモニアプロジェクトの実現可能性調査を実施しました。推定プロジェクトコストは1億1,500万米ドル~1億5,400万米ドル(1億5,000万豪ドル~2億豪ドル)で、この調査で検討された施設案には、30MWのアルカリ電解槽と、ハーバー・ボッシュ・プロセスを用いた小規模なアンモニア合成プラントが含まれています。この施設では、年間208ギガワット時(GWh)の電力を消費して3,500トンのグリーン水素を生産し、2万トンのグリーンアンモニアを製造し、QNP が現在使用しているアンモニア(第三者から購入した天然ガスベースのアンモニア)の約20%を代替し、それにともなうGHG排出量を削減することができます(QNP, 2020)。

Neoen Australia および Advisian(Worley Groupの一部)と共同で実施したこの実現可能性調査は、総費用300万米ドル(389万豪ドル)で2020年4月に完了しました。オーストラリア再生可能エネルギー機関(ARENA)は、ARENA の Advancing Renewables Program の一環として、この調査を支援するために147万米ドル(191万豪ドル)の助成金を提供しました(ARENA, 2019)。Neoen は、提案されている新しい施設のための再生可能ベースの電気供給オプションを検討し、Advisian は全体的なモデリングとエンジニアリングの実現可能性作業を実施しました。

この施設の電力供給には、Neoen が PPA を通じて供給する敷地外の風力・太陽光発電が最適であることがわかりました。これは、QNP の敷地が風力発電に適していないこと、また太陽光発電で電力を供給するには必要となる土地が広大となってしまい、メーターの後ろに設置できないことが理由です。実現可能性調査では、補助金やコンセッショナリー融資などの資金援助があれば、このプロジェクトは経済的に成り立つこともわかっています。しかし、補助金なしでは、年間1 Mtのグリーンアンモニアを生産する場合に、潜在的に実行可能なビジネスケースであることがわかりました(QNP, 2020)。

Queensland Nitrates Pty Ltd (QNP), General Manager, David Armstrong氏と、Worley, Energy Transition Group Director, Paul Ebert氏へのインタビュー

——なぜ御社は水素を追求しようと思ったのですか? 御社はどのようにしてプロジェクトに参加しましたか?

Armstrong氏:アンモニアをつくるには水素が必要ですが、現在、当社が必要とするアンモニアの20%を他社から購入しているので、これを代替したいと考えていました。Worley は、再生可能エネルギーによる水素の市場を持つプロジェクトの候補を探していました。QNP は、理想的なプロジェクト規模と、アンモニアを経由した水素の既存市場を持っていました。

私たちのプロジェクトは、電気分解による水素製造という次のステップに進むのに適した規模でした。さらに、再生可能エネルギーをベースとしたエネルギー輸出産業の発展と、顧客との既存のサプライチェーンの脱炭素化の一翼を担うことで、資金援助を得られる可能性もあります。

Ebert博士:低炭素水素は、世界的な脱炭素化とより広範な持続可能性の目標を満たすことができる未来のエネルギーシステムの基盤であると考えています。水素の汎用性、特に電力・ガス市場との連携(特に変動する再生可能エネルギーの統合と固有のエネルギー貯蔵による支援)、シフトが困難な分野で排出量の多い燃料を代替する能力、持続可能な循環性など、すべてが水素を通常のビジネスとして推進する理由となります。私たちは、低炭素水素がどのように製造されるかについては、ブルー[2]かグリーンかは問わず、どちらも必要であると考えています。

グリーン水素を新しい産業として立ち上げるためには、開発サイクルを促進し、投資のリスクを減らし、能力を高めるための模範となるものが必要です。初期のプロジェクトは、重量物輸送や化学薬品など、より価値の高い水素利用に適しています。QNP には、まさに理想的な環境がありました。私たちはプロジェクトをコンセプトとして提示しましたが、彼らはそれに共鳴しました。

——商業的な圧力(例えば、気候変動リスク)がグリーン水素の探求につながったのでしょうか?

Armstrong氏:商業的なプレッシャーとしては、顧客が脱炭素化を公言していること(そしてその傾向が強まっていること)や、ビジネスとしての戦略的なリスクの軽減が挙げられます。

Ebert博士:その中には、非常に困難な脱炭素化の課題を抱えている顧客もいます。そのような顧客にとって、低炭素水素は、時として少ない選択肢の中のひとつの解決策であり、一方で市場はよりクリーンな製品に注目しています。

——プロジェクトの開発と運営における主な課題は何でしたか? その課題はどのように克服されましたか?

Armstrong氏: 私たちがこのプロジェクトにもち込めなかったものがいくつかあります。1)電力市場に関する詳細な知識、2)潜在的なグローバルテクノロジープロバイダーへのアクセス、3)リソースと特定の技術的知識、4)プロジェクトの潜在的な資金調達経路です。プロジェクトパートナーのおかげで、これらのうち最初の3つは克服することができました。

Ebert博士:低炭素水素の開発者や利用者は、経済的に困難な状況に置かれており、環境に優しい水素資産の評価、開発、最終的な投資決定の経験が不足しています。PPA の仕組み、電気分解装置の運用の統合と最適化、そしてそこからエネルギー市場に還元される機会など、まったく新しい契約の考え方が必要です。プロジェクトの調達、仕様の問題、取り決め、プロセスフロー、技術的な最適化、プラントの安全性や操作性など、すべてを考慮して対処しなければなりません。複雑なプロセス産業であるため、プロジェクトの技術的な厳密さは非常に重要です。

——これらの課題を解決するために、地元や国の当局はどのような役割を果たしましたか?

Armstrong氏:ARENA は、実現可能性調査の費用を相殺するための助成金を提供しました。北オーストラリア・インフラストラクチャー・ファシリティ(Northern Australia Infrastructure Facility)も、資金調達の可能性について協力してくれました。

Ebert博士:一般的に、オーストラリアの州政府や連邦政府は、低炭素水素産業を非常に支持しています。水素産業は、オーストラリアの将来を担う新しい産業として認識されています。オーストラリアの天然ガス産業、エネルギー市場へのアクセス、広大な再生可能エネルギー資源は、ブルー水素とグリーン水素の両方の製造と利用における主要なプレーヤーになるのに適しています。

——このプロジェクトから得られた主な教訓は何ですか?

Armstrong氏:考慮すべき点のひとつは、電気分解装置の技術選択であり、周波数制御やその他のアンシラリーサービスを提供するために必要な応答特性を備えるかどうかです。これは、2025 年以降の市場デザイン[3]や、新たな収入源を得る機会を考慮すると、特に重要です。コストの最適化という点では、資本コスト(電気分解装置、水素貯蔵)と運用コスト(電力)の間にトレードオフが存在することになります。私たちの場合、実現可能性調査では、電気分解装置の稼働率が60%と80%の場合、同じような経済的結果が得られることがわかりました。

私たちのプロジェクトは小規模なもので、資金面では喜ばしい動きがありましたが、納得のいくビジネスケースを実現するためには、まだまだ大きなサポートが必要です。世界規模でのグリーン水素製造(年間1Mt)は、このプロジェクトを財政的に実現可能なものにすると思われます。

しかし、リスクに関しては重要な問題が残っています。大型の電気分解装置の運転効率や特性、メンテナンス体制を確認するには、時間と経験が必要です。

——グリーン水素の市場はどのように成長すると考えていますか? その主な要因は何だと思われますか?

Armstrong氏:グリーン水素の主な需要要因としては、輸出エネルギー産業への道筋と、既存の国内サプライチェーンの脱炭素化が挙げられます。市場はいくつかの方向に成長する可能性があります。グリーン水素は、直接使用することもできるし、アンモニアに合成して輸送用燃料として使用することもできます。燃料電池は、大型車や商用車のフリートには有望な代替手段です。また、水素やアンモニアは、従来の電力供給源に代わる、あるいは電力供給源を増強する重要な燃料源として登場する可能性があります。

Ebert博士:投資家がビジネスケースを満たし、価値提案が本物であると確信すれば、低炭素水素市場は比較的早く成長すると考えています。最終的には、技術、道筋、オフテイクなどのリスクに対処し、コストを段階的に下げていくことが必要になります。低炭素水素の価値提案は存在しますが、スケールアップが必要です。

しかし、低炭素水素の道筋が確立され、脱炭素化の焦点が天然ガスに移ると、唯一の選択肢は、低排出資源からのグリーン水素であり、その大部分は再生可能エネルギーをベースとしたものになるでしょう。水素は最終的に、大量の変動する再生可能エネルギーをエネルギー市場に統合することを含むエネルギー転換の重要な構成要素となるでしょう。

[2] 「ブルー水素」とは、化石燃料を原料とし、炭素回収・貯留(CCS, Carbon Capture and Storage)を用いて製造された水素のこと。

[3] 2019年、オーストラリアのエネルギー安全保障委員会は、クイーンズランド州、ニューサウスウェールズ州、オーストラリア首都特別地域、ビクトリア州、タスマニア州、南オーストラリア州を管轄する全国電力市場の設計変更を推奨する任務を受けている(Energy Ministers, 2021)。

FH2R:日本におけるグリーン水素の研究開発と製造

福島県浪江町に建設された福島水素エネルギー研究所(FH2R)は、約2年間の建設期間を経て、2020年3月に稼働を開始しました。FH2R は、10MWのアルカリ電解槽で構成されており、20MWの太陽光発電を主に利用して、1時間あたり約1,200N㎥の水素を製造することができます(新エネルギー・産業技術総合開発機構, 2020年)。FH2R で製造された水素は、チューブトレーラーとボンベクレードルで福島県内の複数の場所に配送され、定置用燃料電池の燃料として使用されます。また、グリーン水素は燃料電池自動車にも使用されます。

このプロジェクトは、独立行政法人新エネルギー・産業技術総合開発機構(NEDO)を中心としたコンソーシアムによって運営されています。東芝エネルギーシステムズ&ソリューションズ株式会社(以下、東芝ESS)がプロジェクトを統括し、東北電力ネットワーク株式会社が監視制御データ収集(SCADA)や系統関連を担当しています。

岩谷産業は水素の需給予測、輸送、貯蔵を担当し、旭化成は電解技術を担当しています。FH2R の研究開発プロジェクトには、NEDO から2023年3月までに約1億8,000万ドル(200億円)が充当されました。

FH2R は、将来の水素プロジェクトのための研究所として、電力の変動を管理・最適化するためにグリーン水素をどのように利用できるかを評価しています。そのために、電気分解装置、太陽光発電設備、水素貯蔵装置、水素圧縮装置などの各種機器を、それぞれの応答性に応じて総合的に制御する管理システムを開発しました。また、さまざまな運転条件での電気分解装置の効率や応答性能を調べることで、Power-to-Gas の実用化に向けたデータを取得することもプロジェクトの目的です。

独立行政法人新エネルギー・産業技術総合開発機構(NEDO)燃料電池・水素グループ 統括研究員 大平英二氏へのインタビュー

——NEDOがFH2Rプロジェクトを進めることになった経緯を教えて下さい。

現在、日本の電力分野における再生可能エネルギーの割合は約20%です。2050年のネットゼロ宣言を達成するためには、再生可能エネルギーの大幅な拡大が必要です。エネルギー貯蔵や蓄電池に加えて、水の電気分解による水素製造は、必要なグリッドバランシングサービスを提供する上で重要な役割を果たします。

NEDO は、水素・燃料電池の研究開発に長い歴史を持っています。2000年代初頭に FH2R のコンセプトを推進しはじめましたが、すぐに時期尚早であることに気づきました。日本政府が2014年に燃料電池ロードマップを策定し、2017年に「水素基本戦略」を採択したことを受けて、私たちはプロジェクトの構想を再び立ち上げました。

当初は、100kW以下の小型水素プロジェクトに注力していましたが、将来の需要を見据えて、10MWの水素製造装置を開発することにしました。また、福島県は再生可能エネルギー100%を目指しており、大規模な水素製造に適した土地があることから、福島県でのプロジェクトを決定しました。また、原発事故からの復興に貢献するとともに、将来的にはオリンピックに向けて水素の未来をアピールしたいと考えていました。福島県は、立地選定から今日に至るまで、非常に熱心にプロジェクトに参加してくれています。

パートナーの選定は、Power-to-Gas プログラムの一般競争入札でおこない、その中から適切な民間企業を見つけました。有識者会議を経て、東芝ESSをメインパートナーのひとつとして選定しました。

——プロジェクトの開発と運営における主な課題は何でしたか?その課題はどのように克服されましたか?

私たちが直面した主な課題は、技術的なものに続き、システムや運用面での課題でした。まず、10MWの大規模な電気分解装置を開発し、まだ黎明期にある市場で技術を確保する必要がありました。信頼性、効率性、耐久性に優れたこのサイズの電気分解装置を確保するためのリスクを考えると、初期投資コストは高いものでした。

私たちは、初期費用と運用コストを削減するための独創的な方法を見つけました。20MWの太陽光発電所の稼働率は天候に左右されるため、予測が非常に重要になります。また、グリーン水素プロジェクトの新たな収益源となる、日本のグリッドバランシング市場への Power-to-Gas の参加方法も検討しました。現在は、市場に参入するための最低規模が5MWであるため、市場に参加することはできません。しかし、日本政府が近い将来、Power-to-Gas の商業化を計画していることや、技術的な能力を身につけることで、さらに規模を拡大できることから、この状況は変わると期待しています。

また、人材の専門性を高めることも必要でした。このプロジェクトでは、技術者やオペレーターなど、専門的な能力を持った多くの専門家が必要でした。目的は、費用対効果の高い方法でシステムを最大限に運用する方法を見つけることでした。そのためには、人材の能力と経験が必要であり、それを現場で訓練しなければなりませんでした。

最後に、このプロジェクトのビジネスモデルを構築する上で課題がありました。というのも、日本ではまだデータがなく、世界的に見ても入手困難なため、正確な運用・保守コストを算出できなかったのです。また、水素の需要予測も課題でした。そこで、東北電力や岩谷産業などのパートナーにサポートしてもらうことにしたのです。

——このプロジェクトから得られた主な教訓は何ですか?

プロジェクトの全期間において、私たちはプロトタイプの開発を繰り返しおこない、多くのテストと、すべてのステークホルダーを巻き込んだ複数のフィードバックラウンドを実施しました。このアプローチにより、このプロジェクトが成功し、2050年までのネットゼロ誓約達成に向けて、Power-to-Gas 技術が重要な役割を果たす可能性を示してくれたと思います。

FH2R は、世界的に見ても最大級の水素研究施設です。ここで得られた経験とデータは、将来の商業的な導入のために非常に貴重なものとなるでしょう。NEDOは、この得られた知識を、他の国家的な燃料電池・水素プロジェクトに活用しています。

このプロジェクトでは、特に大型車や船舶などの特定の用途に向けて、燃料電池技術を改善し、新しい技術を開発する必要があることがわかりました。また、国際的な水素サプライチェーンを構築する必要もあります。福島のプロジェクトでは日本の技術を使用しましたが、必要な研究開発を増やし、技術をスケールアップするためには、他国との緊密な協力関係が必要です。例えば、定置用燃料電池では、日本の企業はすでにドイツの企業と協力しています。

——日本のエネルギー転換において、水素はどのような役割を果たすのでしょうか。

私たちはまずガスタービンに水素を使用するつもりですが、さらに研究開発に投資して、さまざまな産業、特にエネルギー集約型の産業に水素をどのように使用できるかを把握したいと考えています。問題は、既存のエネルギーシステムに水素をどのように組み込むか、あるいは地域のエネルギー源も最大限に活用できるようなシステムを設計するかということです。そのためには、インフラを含めたマスタープランの策定が必要です。

日本は、自国のニーズと国家のエネルギー安全保障のために水素製造に投資しますが、水素によってどれだけ脱炭素化できるかは、他国からの輸入容量に依存します。長距離輸送が可能なグローバルな水素市場を構築する必要があります。

——グリーン水素の市場はどのように成長すると考えていますか?その主な要因は何だと思われますか?

グリーン水素の市場成長は、需要、供給、政策によって国ごとに異なると思います。水素に対する産業界の需要が成長の鍵となります。水素のコストが下がれば、より多くの産業プレーヤーが事業の脱炭素化を求めるようになるでしょう。

EU では、水素に関する明確な目標が設定されており、産業界が明確なシグナルを発信することで、ローカル市場が急速に発展する可能性があります。日本では、水素の具体的な目標はまだ議論されていません。日本では、温室効果ガスと窒素酸化物(NOx)の削減を義務づけ、2035年までにガスとディーゼルエンジン車の販売を廃止する計画がありますが、これはグリーン水素の開発を支援し、市場のリスクを取り除くのに役立つでしょう。

水素を推進する上では、資金調達も重要な役割を果たします。日本政府が環境に配慮した未来を優先し、支援規制を打ち出していることから、日本の金融セクターは新たな石炭プラントへの投資をやめ、水素を含むエネルギー転換関連技術への投資を増やしています。

水素をさらにスケールアップするためには、政策と産業界が手を携えて、水素社会の短期・中期・長期のビジョンを描く必要があります。私たちの日本戦略は3年前に発表されましたが、近い将来に再検討されることになるでしょう。

最後に、もっとも重要なことですが、水素は一般の人々に受け入れられて初めて普及します。そのためには、情報共有や教育など、さまざまな方法が考えられます。政府は、メディアや一般の人々に水素の可能性を示す事実や数値を提供するという重要な役割を担っています。

HYBRIT:スウェーデンにおける鉄鋼生産の脱炭素化

2016年、鉄鋼会社の SSAB は、鉱山会社の LKAB と電力会社の Vattenfall を招き、化石燃料を使わない製鉄プロセスの開発を目的とした「HYdrogen BReakthrough Ironmaking Technology(HYBRIT)」イニシアティブを立ち上げました。事前調査を経て、3社は合弁会社を設立し、クリーンな電力を利用して鉄鉱石から鉄鋼までの化石燃料フリーのバリューチェーンを開発するパイロットプラントプロジェクトに投資しました(HYBRIT, 2021)。

2020年8月には、化石燃料を使用しない鉄ペレット製造の試験が開始され、同月には直接還元プラントが建設され、開所式がおこなわれました。2021年には、グリーン水素製造のための4MWの電気分解プラントが稼働します。また、Lined Rock Cavern(LRC)水素貯蔵パイロット施設の建設も開始され、早ければ2022年に完成する予定です(Vattenfall, 2021)。

2025年までに100万トンの非化石海綿鉄を生産できる工業規模の実証プラントを建設する予定で、SSAB が商業規模で非化石鉄鋼を生産する際に使用します。最終的な目標は、2026年に化石燃料を使用しない鉄鋼製品の商業納入を実現することです。

技術的なリスクがあるにもかかわらず、鉄鋼サプライチェーンのアクターは、低コストの再生可能電力が利用できることや、政府や産業界の気候政策に対する信頼感が高まったことで、投資に前向きになりました。注目すべきは、スウェーデン、欧州諸国、その他の国々の他のアクターとの競争に対応して、2016年の立ち上げ以来、HYBRIT イニシアティブのプロジェクトスケジュールが加速されたことです。HYBRIT プロジェクトは、スウェーデンエネルギー庁から強力な資金援助を受けており、次世代EU復興基金の立ち上げの際には、プロジェクトが賞賛されました。

SSAB 最高技術責任者 Martin Pei 氏へのインタビュー

——なぜ SSAB は水素を追求しようと思い立ったのでしょうか? SSAB が最初にこのプロジェクトに関わった経緯を教えて下さい。

産業界は過去数十年にわたり、鉄鋼生産プロセスにおけるCO2排出量を削減するためにさまざまな選択肢を試してきました。しかし、パリ協定で定められた目標を達成するためには、エネルギー効率の段階的な向上だけでは十分とは言えず、それどころか、画期的な技術が必要です。

ひとつは、現在主流の石炭を使った高炉製鉄法を継続し、炭素回収・貯留(CCS)に投資すること、もうひとつは、クリーンな水素を使った直接還元鉄−電気アーク炉(DRI-EAF)による鉄鉱石からの一次鋼製造法に移行することです。SSAB は後者のスケールアップを率先しておこなうことを決め、HYBRIT プロジェクトを開始しました。

——プロジェクトを開発・運営する上での主な課題は何ですか?これらの課題はどのように克服されていますか?

HYBRIT は、約1,000年の歴史を持つ製鉄用の原料炭を代替することを目的としています。実験室からパイロットプラント、実証プラントへと段階的に技術を拡大し、その過程で予測される技術的課題を解決する必要がありますが、この変革を支援するためには、政策手段と公的支援の両方が必要です。この変革は産業構造に大きな変化をもたらし、再生可能エネルギーによる電力生産や送電インフラへの投資を増やす必要があるため、社会の賛同が重要です。

——これらの課題を解決するために、地元や国の当局はどのような役割を果たしましたか?

スウェーデンでは、国レベルで気候変動の緩和に対する強い支持と緊急性があります。スウェーデンエネルギー庁は、研究開発とパイロットプロジェクトに資金援助をおこないました。このような支援は非常に重要です。鉄鋼業界だけでは、変革にともなうすべてのリスクを負うことはできません。地域レベルでは、この技術転換の必要性に対する理解が進んでいます。これは、私たちの取り組みが進み、移行を可能にするための許可や地域社会の変化が必要になるにつれ、ますます重要になってくるでしょう。

——このプロジェクトから得られた主な教訓は何ですか?

これまでに得られた教訓のひとつは、もっとも重要なステークホルダー間の連携を図る必要があるということです。HYBRIT イニシアティブでは、まずオーナー企業である3社、スウェーデンの当局および政党、そして学界(技術分野およびエネルギー・気候政策分野の大学や研究機関)が含まれます。

イニシアティブの目標と成功のために必要なサポートを説明するために、多大な努力が払われました。いまだに懐疑的な声があるにもかかわらず、HYBRIT の取り組みはスウェーデンとフィンランドで広く一般に支持されています。欧州委員会は HYBRIT を “Lighthouse European project “に指定し、COVID-19 のグリーンリカバリーの一環として資金援助を受けられるようになりました。

——グリーン水素の市場はどのように成長すると考えていますか? その主な要因は何だと思われますか?

HYBRIT イニシアティブは、鉄鉱石の還元のために、石炭から再生可能な水素[4]/電力へのシフトにもとづいて構築されています。そのエネルギーの大きさは膨大であるため、私たちは再生可能な電力の利用可能性と HYBRIT DRI 施設の将来的なサイトへの系統接続に焦点を当てました。つまり、電気分解装置を使用して産業規模でグリーン水素をオンサイトで生産することができるということです。また、大規模な水素貯蔵も計画しています。

全体的に見て、再生可能な水素の市場は、経済の急速な脱炭素化の必要性を背景に、今後、特に欧州で急速に発展すると考えています。だからこそ、メタン水蒸気改質法(SMR)で水素を製造し、CCSを適用すること(ブルー水素)は、長期的には好ましい解決策ではないと考えています。同じ論理で、石炭を使った高炉技術の使用も持続可能とは思えません。もうひとつの推進力は、将来のエネルギーミックスにおいて、断続的な再生可能電力の発電容量が増加した場合に、水素を大規模に貯蔵し、グリッドバランシングサービスを提供する機会があることです。

[4] 再生可能な水素(renewable hydrogen)とは、グリーン水素のことです。

Green H2F Puertollano I:スペインでのグリーンアンモニアと肥料の生産

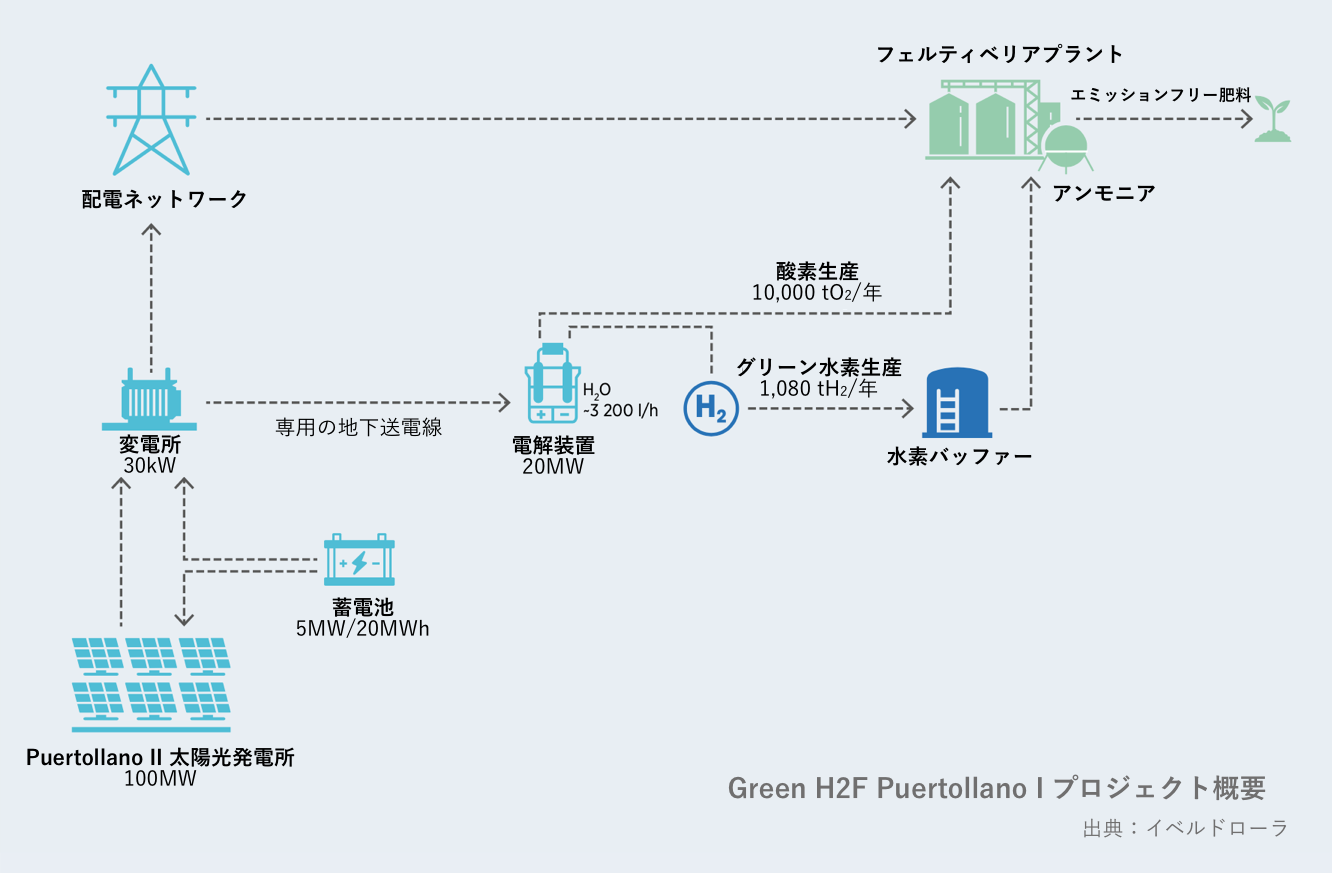

Green H2F Puertollano I(以下、Puertollano I)は、スペインのシウダー・レアル県のプエルトラーノに位置するグリーン水素およびグリーンアンモニアのパイロットプロジェクトです。このプロジェクトは、イベルドローラ社と肥料メーカーのフェルティベリア社が共同で、スペイン国立水素センターの技術支援を受けて開発しています。現在、2021年の操業開始を目指して建設中の Puertollano I は、フェルティベリアとイベルドローラのパートナーシップの下で開発が計画されている4つのグリーン水素プロジェクトのうちの最初のプロジェクトです。完成後のグリーンH2Fプロジェクトは、2027年までに合計800MWの電気分解設備容量を占めることになる見込みです。

Puertollano I は、2つのサイトからなる1つのプロジェクトとして設計されており、アンモニアと硝酸を製造するためのグリーン水素と酸素を統合的に供給します。

最初のサイトは、100MWの太陽光発電所と、5MW/20MWhのリチウムイオン電池システムで構成されています。蓄電システムと35MWの発電容量は、グリーン水素の製造に特化し、余剰電力は系統に販売します。2つ目のサイトは、フェルティベリア・プエルトラーノ工場の肥料施設内に設置される20MWの高分子電解質膜(PEM)電気分解装置です。この電気分解装置では、毎時360kgの水素(H2)と毎時2,800kgの酸素(O2)が生産される予定です。

電気分解装置への電力供給は、サイト間を結ぶ専用の地下回線を使用します。これにより、電気分解に使用されるすべてのエネルギーが再生可能なものとなり、環境への影響を最小限に抑えることができます。生成された水素は、加圧タンクで緩衝されます。電気分解の副産物である酸素は、硝酸ユニットで完全に使用することができます。また、GHG排出量とエネルギー効率を改善するために、いくつかの変更がおこなわれます。Puertollano I 棟が完成すると、フェルティベリア・プエルトラーノ社の天然ガス使用量が10%以上削減される見込みです。天然ガスを使用するプロセスの置き換えと、アンモニアと硝酸の生産における技術的改良により、年間約4万トンの二酸化炭素(tCO2)の排出が回避されることになります(Iberdrola, 2021)。

1億8,000万ドル(1億5,000万ユーロ)の投資を必要とする Puertollano I は、商業規模の電気分解装置の製造、変動する再生可能エネルギーによる発電の管理と安定した水素供給、既存の肥料生産施設内でのグリーン水素供給の統合など、将来の開発の参考となるものです。Puertollano I は、最大で700人の雇用を創出し[5]、水素ハブとしての地位を確立するための規模を地域に提供することができると推定されています。

フェルティベリア インダストリアル・ディレクター David Herrero氏とイベルドローラ 水素ユニット・ディレクター Millán García-Tola氏へのインタビュー

——なぜフェルティベリアは水素を追求したのでしょうか? フェルティベリアがプロジェクトに参加した経緯を教えて下さい。

Herrero氏:水素はアンモニア製造の主要な原料であり、これまでは天然ガスを原料とした水蒸気メタン改質技術を用いて肥料産業で主に製造されてきました。現在、欧州で消費される水素の3分の1以上が肥料産業で消費されています。2050年までに脱炭素化の目標を達成し、排出量をゼロにするためには、すべてのセクターが今後数年間の脱炭素化ロードマップを策定し、実行する必要があります。

肥料業界は、この移行において主導的な役割を果たすことが可能で、またそうすべきです。政策立案者は、カーボンニュートラルな水素を原料としていち早く採用する肥料産業の重要性をすでに認識しており、肥料産業を支援するための国家戦略や欧州戦略を策定しています。

Green H2F Puertollano I プロジェクトは、アンモニア製造に代わるゼロエミッションの技術を提供し、脱炭素肥料の製造を可能にすることを目的としています。このプロジェクトは、生成される水素の量と電気分解容量の点で、この種のプロジェクトとしては初めてのものであり、肥料のバリューチェーンの脱炭素化のためのエンド・ツー・エンドのソリューションを提供しています。

——なぜイベルドローラは水素を追求しようと思ったのでしょうか? イベルドローラが最初にプロジェクトに参加した経緯を教えて下さい。

García-Tola氏:イベルドローラは、過去20年間、再生可能エネルギー、スマートグリッド、大規模エネルギー貯蔵、デジタルトランスフォーメーションへの投資を通じて、脱炭素エネルギーモデルへの移行に取り組んできました。

ここ数年の技術開発から、再生可能エネルギー発電と直接電化の組み合わせにより、電気は脱炭素エネルギーモデルのバックボーンとなっています。しかし、一部の産業用途や再生が困難な分野では、別の技術開発が必要であり、ここでグリーン水素が重要な役割を果たすと考えられます。

グリーン水素は、CO2を排出するプロセスで製造された水素を消費している分野での排出削減と、電動化が難しい分野(大型輸送機関や航空・海上輸送機関など)での水素の導入という2つの面で進展をもたらします。

Green H2F Puertollano I は、イベルドローラとフェルティベリアの専門知識を結集し、学習曲線を前進させ、グリーン水素製造技術の成熟を加速させ、効率的な脱炭素化のためのソリューションとして紹介していきたいと考えています。

——プロジェクトを開発する上での主な課題は何でしたか? その課題はどのように克服されましたか?

Herrero氏:このパイロットプロジェクトの目的のひとつは、アンモニア製造レベルで大規模なエンドツーエンドのソリューションを実証することでした。例えば、太陽光発電所をフェルティベリア工場の近くに設置し、蓄電容量と専用の送電線を確保するなど、コンセプト設計の段階でいくつかの課題を克服しました。

再生可能な電力からグリーン水素を製造することは、日々の変動や季節の変動を考慮しなければならないため、それ自体が困難です。また、グリーン水素と酸素を従来のアンモニア製造ラインに組み込むことで、さらにオペレーションが複雑になります。変動する発電量と継続的な需要を結びつけるには、プロセスの安定性を維持するための調整が必要です。

これらの課題を克服するために、私たちはアンモニアプラントの制御システムをアップグレードし、グリーン水素デイリーバッファを設置することにしました。これにより、アンモニアプラントへの水素の流れを一定レベルで安定させることができ、再生可能エネルギーの発電曲線にかかわらず、最適な運転が可能になりました。

——これらの課題を解決するために、地元や国の当局はどのような役割を果たしましたか?

Herrero氏:このプロジェクトには、地元や地域、国の当局が非常に協力的です。プラントの近隣に本部を置く国立水素センターは、設立当初から重要なステークホルダーとして、技術的なアドバイスやサポートを提供してきました。競争力のある開発レベルに到達するためには、学習曲線にそって進み、スケールメリットを達成するために、このような公的支援が必要です。このような世界初のプロジェクトには、支援と資金調達の仕組みが必要です。

今後、プロジェクトの発展にともない、政府や当局は、安価で豊富な再生可能電力へのアクセスを促進する必要があります。電力システムの脱炭素化が進むにつれ、ネットワークを流れる電力はますます再生可能なものになっていきます。平等な競争条件を整えるためには、再生可能な電力であることを保証する強固な認証メカニズムが必要です。

——このプロジェクトから得られた主な教訓は何ですか?

Herrero氏:このプロジェクトの建設が進み、運用が開始されると、まだまだ多くの教訓が得られるはずです。しかし、明らかな教訓のひとつは、グリーン水素を既存の従来型アンモニアプラントに接続するのは簡単ではないということです。このプロジェクトはパイロットスタディであり、アンモニア製造プロセスに多くの改良を加える必要がありました。将来的には、グリーン水素とグレー水素[6]の比率を増やしていく中で、より多くの改造、自動化、新しい機器が必要になるでしょう。

私たちには、グリーン水素を導入し、スケールアップするためのさらなるステップを踏む技術力があります。実際、この最初の経験を踏まえて、私たちは2027年までに4つのプロジェクトで合計80万kWのグリーン水素の容量を稼働させるグローバルな計画を発表しました。

このグローバルな計画は Green H2F Puertollano I の40倍の規模であり、スペインをグリーン水素への変革の道に導く可能性を秘めています。

——技術的な観点から、グリーン水素はどのように進化していくのでしょうか? どの程度の競争力があるのでしょうか?

García-Tola氏:電気分解による水素製造は、成熟した既知の技術ですが、コストがはるかに低いことから、グレー水素に追い越されています。

競争力にもっとも大きな影響を与えるのは、3つの要素です。電気分解装置のコスト、電力のコスト、そしてプラントの稼働率です。再生可能エネルギーの発電コストが下がり続ける中で、電気代は大きく改善する可能性があると考えています。

電気分解装置の投資コストは、典型的な学習曲線を描き、生産量の増加にともなってコストが大幅に削減されます。発表されているプロジェクトの規模や数を考えると、学習曲線にそって進む速度は非常に速いと言えます。キャパシティファクターも、技術の進化によって増加していきます。

将来の開発にともなう不確実性を考慮すると、35〜60%のコスト削減の可能性があり、2030年にはグリーン水素の競争力を高めることができると考えられます。

——脱炭素社会に向けてグリーン水素の貢献を加速するためには何が必要でしょうか?

Mr García-Tola氏:多くの国で策定されているグリーン水素計画に対応するためには、コスト削減に加えて、生産能力を大幅に向上させる必要があります。すでに電気分解装置の統合メーカーは存在していますが、バリューチェーンの中で、生産量の拡大、製造された電気分解装置の大型化、関連する産業ネットワークの発展が求められています。

イベルドローラは、サプライチェーンの開発にも取り組んでいます。イベルドローラは、バスク地方の企業 Ingeteam 社と共同で、スペイン初の大規模な電気分解装置メーカーとなる Iberlyzer 社を設立しました。

——グリーン水素の市場はどのように成長すると考えていますか? その主な要因は何だと思われますか?

Herrero氏:前述のように、水素は現在、多くの産業分野で原料として使用されており、現在、その製造はほとんどが化石燃料を使用したプロセスにもとづいています。肥料分野を含め、水素の需要は今後も伸びていくと予想されています。この分野での既存の水素需要を考えると、グリーン水素はすでに価値のある製品です。良いニュースは、再生可能な電力を使って水素を製造する技術が知られていることです。現在は技術の規模や競争力が不足していますが、脱炭素経済においてグリーン水素が重要な役割を果たすことは確実です。アンモニアでさえも、目的地で直接利用したり、水素に戻したりして、他の多くの用途に向けたエネルギーのベクトルとして利用できます。また、アンモニアは、深海輸送のような廃れにくい輸送分野の脱炭素化においても重要な役割を果たすことができます。これらの用途には Green H2F Puertollano I プロジェクトで得られた教訓が生かされています。

[5] 水素生成に関連する投資(PVプラント、エネルギー貯蔵、送電線、電気分解装置)の直接的、間接的、誘発的な雇用を含む。

[6]「グレー水素」とは、化石燃料からつくられた水素のことです。

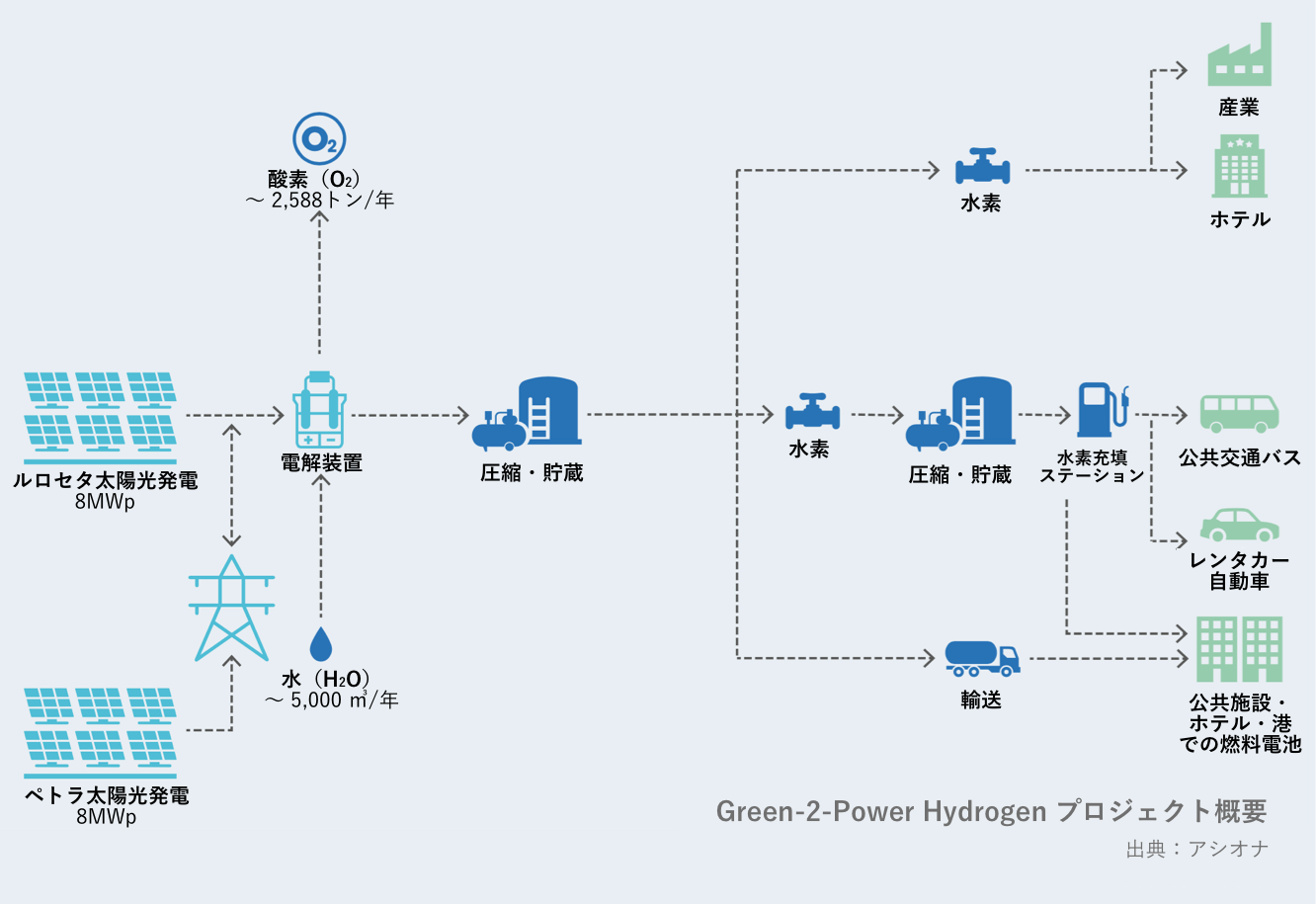

POWER-2-GREEN HYDROGEN:マヨルカ島の産業活性化と島の脱炭素化

Power-2-Green Hydrogen プロジェクトは、スペインのマヨルカ島で、島の脱炭素化と産業再構築のためのソリューションを開拓するものです。完成後は、バレアレス諸島の主要雇用主であったセメント生産が終了したことで大きな影響を受けた町、ルロセタの活性化プロジェクトとなります。

このプロジェクトは、2つの太陽光発電所(合計16MWp)と、2.5MWのPEM電気分解装置で構成されています。電気分解装置からの出力は、複数の最終用途をサポートします。製造されたグリーン水素は、主に島の公共交通機関の電源として使用されますが、一部の水素はガスグリッドに注入され、建物(公共施設、港、ホテルなど)のバックアップエネルギーとしても使用されます。

Power-2-Green Hydrogen は、2021年の建設開始を予定しており、建設段階および運用・保守段階において、地元の国内総生産(GDP)や雇用の創出に大きく貢献することが期待されています。操業開始後は、年間300トンの水素を生産し、マヨルカ島の年間CO2排出量を16,000トン以上削減する予定です。

その結果として、島では燃料の切り替えと地域経済の脱炭素化の恩恵を受けることになります(ACCIONA, 2020a)。

このプロジェクトは、官民連携モデルを採用しており、公的機関としては、スペイン政府機関である Instituto para la Diversificación y Ahorro de la Energía(IDAE)、バレアレス諸島政府、バレアレス諸島大学などが参加しています。民間企業では、アシオナ社が共同出資者として、エナガス社、IDAE、CEMEX社とともに、グリーン水素の販売をおこない、2つの太陽光発電所の開発をおこないます。レデキス社は、このプロジェクトで設定された消費目標を達成するために必要な水素パイプラインの構築を担当します。

欧州委員会の燃料電池・水素共同事業(FCH JU)は、Power-2-Green Hydrogen に1,200万米ドル(1,000万ユーロ)の助成金を決定しました。これは、FCH JU がグリーン水素プロジェクトに授与する助成金としては2番目に大きく、また地中海沿岸の国に授与される助成金としても最大となります。この助成金に加えて、このプロジェクトは IDAE からも公的資金を受けています。補助金を含めたこのプロジェクトの資本支出総額は、約6,000万米ドル(5,000万ユーロ)に上ります(ACCIONA, 2020b)。

バレアリック州政府の副大統領兼エネルギー転換・生産部門担当参事官 Juan Pedro Yllanes氏、アシオナ エネルギー部門 CEO Rafael Mateo Alcalá氏へのインタビュー

——なぜバレアリック政府は水素を追求することにしたのでしょうか? バレアレス諸島政府はどのようにしてこのプロジェクトに関わることになったのでしょうか?

Yllanes氏:バレアリック諸島では観光業がもっとも重要な経済セクターですが、COVID-19 の大流行により大きな打撃を受けました。そのため、再生可能エネルギーなど、他の分野を推進する必要性が高まっています。今後2年間で約5億ユーロ(民間・公的資金)を投資し、再生可能エネルギーを導入することで、17,000人の雇用を創出する予定です。

私たちは、クリーンなエネルギー源として、またルロセタの再工業化の機会として、グリーン水素を追求しています。セメントのような炭素集約型の産業から他の産業へと移行することで、排出量を削減し、知識を得て、ヨーロッパにおける持続可能なパスファインダーとしての地位を確立することができます。また、セメント工場の閉鎖によって失われる可能性のある雇用を相殺することにもなります。

このプロジェクトには、アシオナやエナガスなどの民間企業やスペイン政府が参加しており、バレアレス諸島政府の積極的な支援を受け、EUから1,000万ユーロの投資を受けています。

——なぜアシオナは水素を追求しようと思ったのでしょうか? アシオナはどのようにしてプロジェクトに参加したのですか?

Mateo氏:アシオナは、世界最大の再生可能エネルギー事業者であり、16カ国以上で約11GWの再生可能エネルギー設備を運営しています。私たちは再生可能エネルギーのパイオニアであり、25年以上稼働している資産を保有しています。そして今、私たちはグリーン水素革命の一翼を担うことを楽しみにしています。

水素にはさまざまな色がありますが、注目すべきはグリーン電力による電気分解で製造された水素であり、産業や輸送、その他多くの活動において化石燃料の代替となります。グリーン水素は、電化が困難であったり、場合によっては電化ができない多くの分野での解決策となるでしょう。

だからこそ、パートナーであるスペイン政府、バレアレス諸島政府、EU が中心となって支援してくれるスペイン初の水素プロジェクトに参加できたことを嬉しく思います。

——プロジェクトの課題を解決するために、地元や地域の当局はどのような役割を果たしていますか?

Yllanes氏:バレアレス諸島政府は、このプロジェクトが EU からの投資に値するものになるよう、関係企業と協力してプロジェクトの実現を支援してきました。例えば、このプロジェクトをバレアレス諸島政府の戦略的産業プロジェクトと宣言したことで、官僚的な処理が迅速におこなわれるようになりました。また、グリーン水素製造に必要な太陽光発電所の建設のために公有地を貸し出しました。現在は、パルマ市の公共バス会社と協力して、水素を動力源とするバスを購入し、必要な投資額を見積もっています。

また、産業界、特にマヨルカ島のホテルへの水素販売や、付加価値としてのグリーン水素利用の促進にも協力していきます。バレアリック諸島にとって、非常に大きなチャンスだと思います。

——民間企業の立場から、プロジェクトを開発・運営する上での主な課題は何でしょうか?

Mateo氏:水素は、さまざまな用途に使われる産業用の原料であり、また電気を蓄えるための新しいベクトルでもあります。主な課題は、グリーン水素が炭化水素として扱われないように、規制を適切に適応させることです。グリーン水素は市場では新しい製品であり、政府や規制当局の協力を得て、容易に展開できるように共同で展開する必要があります。

グリーン水素技術の学習曲線は、太陽光パネルや蓄電池の学習曲線と似ています。技術の普及率が高まれば、価格が下がり、さらに導入が促進されるでしょう。したがって、私たちの義務は、技術とそのアプリケーションのコストカーブを小さくするために、迅速に開始することです。

また、このプロジェクトでは、水素を製造するために使用される電気のグリーンな起源をブロックチェーンで検証するという先駆的な試みをおこなっています。現在、この分野には規制がありませんので、グリーン水素が他の製品ではなく、実際にグリーン水素であることを確認できる仕組みを構築することが重要です。

——プロジェクトが地域にどのような経済的・社会的インパクトをもたらすと期待していますか?

Yllanes氏:このプロジェクトの目的のひとつは、経済の多様化の先駆者になることです。もはや観光業だけに頼るわけにはいかないので、このプロジェクトは不可欠です。再生可能エネルギー、産業、技術革新、研究、これがバレアレス諸島で実現したいモデルなのです。私たちは、さらなる経済効果を生み出すために、バレアリック諸島大学などの研究機関や大学を巻き込んでいます。このプロジェクトが、バレアリック諸島で実施される多くの持続可能なエネルギーイノベーションプロジェクトの第1弾となることを願っています。

——今回の水素プロジェクトに特徴的な点はありますか?

Mateo氏:このプロジェクトは南欧初のグリーン水素プロジェクトですから、将来の参考になりますし、水素の普及を促進することができます。現在、プロジェクトの実施段階にあり、数週間後には電気分解装置を購入する予定です[7]。このプロジェクトは、数カ月後には雇用を創出し、地域経済に貢献することになります。この工場では、年間300トン以上のグリーン水素を生産する予定です。

もうひとつの特徴は、このプロジェクトが複製可能であるということです。多くの産業界から、小規模でローカルなグリーン水素をオンサイトで自家消費することの実現性について問い合わせがあります。最後に、このプロジェクトはパブリック・プライベート・パートナーシップ(PPP)にもとづいて建設されており、必要とされるパートナーシップの明確な例となっています。

——バレアリック諸島のエネルギー転換において、グリーン水素はどのような役割を果たすのでしょうか?

Yllanes氏:グリーン水素は、再生可能エネルギーの完璧な伴侶となり得ます。

ここバレアリック諸島では、エネルギー転換のほとんどが、間欠的なエネルギー源である太陽光によるものです。水素は、エネルギー供給が過剰な時に再生可能エネルギーを貯蔵するために使用することができます。一方で、グリーン水素の主な欠点は、製造プロセスの効率が低いことで、現在は約50%にとどまっています。

水素が将来のエネルギーシステムで高いパフォーマンスを維持するためには、1)高効率な方法で利用する、2)現在、代替の再生可能エネルギー源がない分野で利用する、ことが必要です。高効率な利用に関しては、燃料電池を用いた熱電併給システムがいくつかの分野で興味深い選択肢となるでしょう(例. 観光分野のホテル)。2つ目の点について、再生可能な代替手段を持たないセクターには、重量物輸送、高温産業、海洋モビリティなどがあります。また、島の大きさから電気自動車が効率的な代替手段となるため、乗用車への水素の利用は想定していません。

——グリーン水素の市場はどのように成長すると考えていますか? その主な推進要因は何だと思われますか?

Mateo氏:グリーン水素の価値を実際の製品として市場に示すことで、需要は後からついてきます。今後10年間は、再生可能エネルギーが大量に普及し、グリーン水素の学習曲線が形成されるでしょう。2030年にはグリーン水素のコスト競争力が高まると予想されています。

現在から2030年までのスペインにおけるグリーン水素の潜在的な成長を満たすためには、約35,000件の Power-2-Green Hydrogen プロジェクトが必要です。バレアリック諸島だけでなく、スペインの他の地域にも大きな可能性があります。だからこそ、私たちは他の市場をリードし、模範を示したいと考えています。

さらに、電気分解装置の部品を現地で開発しようとしています。この技術があれば、かつての風力発電のように、一部の部品の現地生産が可能になるでしょう。国内でのサプライチェーンを可能にすることで、スペインの再生可能エネルギー産業の復興にも貢献できると考えています。

[7] 取材は2020年10月28日におこなわれ、2020年12月にPower-2-Green Hydrogenプロジェクトの電気分解装置が購入されました。

Westküste 100:ドイツにおけるグリーン水素とセクターカップリング

Westküste 100 プロジェクトは、地域産業のエネルギーと原料の流れを統合することで、グリーン水素を産業規模で生産・利用し、セクターカップリングの触媒としてのグリーン水素の可能性を示すことを目的としています。このプロジェクトは、EDF ドイツ、ホルシム・ドイツ、オープン・グリッド・ヨーロッパ、オーステッド、ハイデ精製所、シュタットベルケ・ハイデ、テューガ、タイセンクルップ・インダストリアル・ソリューションズからなるコンソーシアムと、ハイデ地域開発局、西海岸応用科学大学(Fachhochschule Westküste)が共同で立ち上げました。

Westküste 100 プロジェクトの第1段階として、シュレスヴィヒ・ホルシュタイン州の西海岸に位置するハイデ精製所に、洋上風力エネルギーを利用した30MWの電気分解装置が設置されます。この地域では、150年以上前から、オイルチョークや後に液体の原油を採取・精製して、灯油や燃料、その他の石油化学製品を製造してきました。ハイデ精製所は、ドイツ北海の広大な洋上風力資源に近接していること、ドイツの送電網に接続していること、地中の洞窟に貯蔵できる可能性があることなどから、グリーン水素の製造に適した環境にあります。

第1段階が完了すると、この電気分解装置はドイツで最初の大規模なグリーン水素プロジェクトのひとつとなり、年間3,500~5,000トンの水素(tH2)を生産することになります[8]。

第1段階では、グリーン水素を製造し、化石由来の水素を代替するためのソリューションの開発とテストに焦点を当て、グリーン水素製造のスケールアップに必要な技術、運用、経済、規制面での課題を検討するための実践的なプラットフォームとします。具体的には、電気分解プラントの運用・保守、電力網とのインターフェース、水素の製造・輸送・貯蔵、物質の流れやビジネスモデルなどのシステム全体の統合などが含まれます。

コンソーシアムは、初期の30MWの電気分解装置の開発、統合、運用の経験をもとに、水素製造量を700MWにスケールアップし、製造した水素と近隣のレガードルフ・セメント工場から回収したCO2を組み合わせて合成メタノールを製造することを計画しています。この合成メタノールは、さらに他の合成炭化水素に加工することができます。例えば、工業用原料やハンブルグ空港の航空燃料として使用することができます。

Westküste 100 プロジェクトでは、この取り組みの一環として、電気分解装置の余剰酸素を工場の燃焼プロセスに供給する可能性も検討しています。これが実現すれば、セメント工場から排出される NOx を最大で60%削減できる可能性があり、廃棄物として排出される炭素を、他の場所で化石燃料由来の原料の代わりとなる資源に変えることができます。また、電気分解装置の余剰熱は、ハイデ地区の住宅や企業の暖房に利用されます。

Westküste 100 プロジェクトの第1段階の総予算は1億800万米ドル(8,900万ユーロ)です。このプロジェクトは、ドイツ連邦経済・エネルギー省の「リアルラボ(real-world laboratory)」プログラムから承認された3,600万米ドル(3,000万ユーロ)の資金とともに、コンソーシアムのパートナーが出資しています。プロジェクトパートナーは、2020年8月にドイツ政府から資金提供の確認を受け、現在、プロジェクトの第1段階の最終投資決定に向けて取り組んでいます。ただし、これにはまだ、EU 再生可能エネルギー指令(RED-II)の国内法およびその委任法の最終的な実施が必要です [9]。

オーステッド 水素担当副社長 Anders Nordstrøm氏へのインタビュー

——なぜオーステッドは水素を追求しようと思ったのでしょうか?オーステッドはどのようにしてこのプロジェクトに参加したのでしょうか?

私たちの場合は特に洋上風力発電ですが、オーステッドでは、再生可能エネルギーの産業化と規模拡大によってコストが低下し、世界のほとんどの地域でグリーン電力が石炭、ガス、原子力発電よりも安くなったことを目の当たりにしてきました。

しかし、風力や太陽エネルギーは、気候変動を抑制するための世界的な取り組みのバックボーンとなりますが、社会のグリーン化を完了させるには困難がともないます。一部の重工業、大型道路輸送、深海海運、航空などの部門は、エネルギーや原料を化石燃料に依存しており、直接電化することはできません。

再生可能な水素[10]は、純粋な水素として、あるいは持続的に調達される炭素や窒素と組み合わせて、持続可能な合成燃料として、これらの分野のグリーン変革への架け橋となることができます。当社は、再生可能な発電資産を開発・運用してきた経験を活かし、再生可能な水素製造技術や Power-to-X 技術の開発・展開を加速させ、持続可能な合成燃料の市場拡大に貢献していきたいと考えています。

そのためには、水素の需要とインフラが確立されている精製所が最初のプロジェクトに適しています。オーステッドはすでにドイツ市場に進出しており、4つの洋上風力発電所で約1.3GWの発電設備を運営しています。

ハイデ地域は、水素の需要があること、既存のインフラがあること、水素経済を発展させるための産業的、政治的環境が整っていることから、再生可能な水素製造を確立し、規模を拡大するための理想的な場所です。

——プロジェクトの開発と運営における主な課題は何でしたか? その課題はどのように克服されましたか?

このプロジェクトはまだ初期段階にありますが、他の再生可能な水素プロジェクトと同様に、コストの壁を乗り越えることが大きな課題となっています。水の電気分解プラントで製造される水素は、化石燃料を使った水素に比べてかなり高価です。その理由のひとつは、電気分解装置の技術がまだ比較的高価だからです。

現在稼働している最大の電気分解装置は、10MW規模のものです。しかし、Westküste 100 やその他のプロジェクトが発表されたことで、規模の経済とサプライチェーンの工業化により、今後10年間でコストが下がることが期待されます。

さらに、現在生産されている化石燃料由来の水素のほとんどは、電気よりも安価な天然ガスを原料としています。再生可能な水素と化石燃料のコスト差を縮め、プロジェクトのビジネスケースを成立させるためには、再生可能な水素を受け入れるための規制上のインセンティブと、コスト収束を促進するためのインセンティブが必要です。Westküste 100 プロジェクトでは、2030年に運輸部門で少なくとも14%の再生可能エネルギーを使用することを義務付ける RED-II がもっとも重要な役割を果たすと考えられます。

——これらの課題を解決するために、地元や国の当局はどのような役割を果たしましたか?

Westküste 100 は、大規模な水素プロジェクトとしては初めて、ドイツ連邦政府の「リアルラボ」プログラムによる資金提供を受け、第1段階のエンジニアリングを進めることができました。

今回の資金調達は、規制の障壁や不確実性を克服するための政治的アクターの支援を確認するとともに、ドイツの水素経済に対する将来の規制の可能性を探るものです。特に注目されるのは、RED-II の国内法への移行と、水素が「再生可能」とみなされるために必要なことを定義する委任法です。これはプロジェクトにおいて重要な意味をもちます。

ドイツ、そしてヨーロッパの他の地域で再生可能な水素の生産と利用を拡大するには、技術的、経済的、規制的に多くの不確実性がありますが、地域や連邦政府の政策立案者がこのプロジェクトの実現に積極的に関与したことで、成功の可能性と次の段階への発展の可能性が大きく高まりました。

一方で、このプロジェクトは地元の自治体によって積極的に推進されており、ハイデ地域開発庁を通じて、ネットワーク活動や他の機関、学界、地域のプロジェクトとのリンクを管理するなどの共同作業がおこなわれています。

——このプロジェクトから得られた主な教訓は何ですか?

コンソーシアムは、このプロトタイププロジェクトの初期開発段階から、すでに貴重な教訓を得ています。

もっとも重要なことは、Westküste 100 プロジェクトが、再生可能水素の工業生産を確立するための全体的なアプローチの利点を強調していることです。コストギャップを克服するためには、再生可能な水素の付加価値が高いアプリケーションを特定し、そのためのプレミアムを支払うことを望むエンドユーザーを特定しなければなりません。これは、二酸化炭素排出量を削減したい、あるいは削減しなければならない水素のオフテイカーかもしれません。長期的には、透明性が確保されていれば、例えば「グリーン」な航空券に高い金額を支払うことを望む個人消費者かもしれません。

また、生産者と消費者の両方が参加するフラッグシッププロジェクトは高い価値をもちます。パートナーシップは、投資家のリスクを大幅に軽減することができます。消費者は、再生可能な水素を引き取って使用するためのインフラに投資する前に、供給が可能であることを知ることができ、電気分解装置の開発者は、需要があることを知ることができます。今後、再生可能水素の普及を目指す政策立案者にとっても、注目すべき教訓であると思います。

最後に、ハイデ地域における再生可能な水素と Power-to-X のビジネスケースを分析したところ、Westküste 100 のようなプロジェクトの立ち上げや、再生可能な水素の市場を創出するためには、インセンティブが重要な役割を果たすことが明らかになりました。

——再生可能な水素の市場はどのように成長すると考えていますか? 主要な促進要因は何だと思いますか?

再生可能な水素は、社会の脱炭素化に重要な役割を果たします。化石燃料由来の水素の代わりに、産業用原料として、あるいは産業や大型輸送機関のエネルギーキャリアとして、純粋なかたちで、あるいは炭素や窒素と組み合わせて、e-メタノールやe-ケロセンのような持続可能な合成燃料として使用することができます。

再生可能な水素の開発は、3つの重要な要素に依存しています。再生可能エネルギーの発電量の割合が高いこと、電力コストが競争的であること、脱炭素化を徹底的に進めようとする政治的決意があることで、これらのもとで炭素価格設定などによる脱炭素化への一般的なインセンティブが生まれるとともに、再生可能水素や Power-to-X 技術への明確な支援がおこなわれます。

この3つの要素が揃う市場や地域では、北西ヨーロッパを例にとると、地域の P2P プロジェクトからはじまる将来の市場が見えてきます。ここでは、生産者と消費者の両方が参加して、特定のユースケースに合わせて再生可能な水素プロジェクトが開発されることが期待されます。

2030 年に向けて、これらのプロジェクトが拡大し、成功した場合には、地域の水素クラスターに発展することを期待しています。これらのプロジェクトには、専用の水素インフラに接続されたひとつまたは複数の大規模な電気分解装置が含まれており、水素は大規模な合成燃料生産に使用されます。

2030年以降の長期的には、このようなクラスターは、国や国を超えた「バックボーン」と呼ばれる水素送電網や市場に接続することができます。ここでは、再生可能エネルギー資源が豊富な地域の近くに設置された電気分解装置で製造された水素を産業ユーザーに供給することで、送電インフラのコストを削減することができます。

[8] 推定年間生産量は、改正されたRenewable Energy Directive II (RED-II)の実施を前提としています。RED-IIの第27条では、委任法(欧州委員会によって可決され、加盟国で直接発効する法律)を規定しており、系統連係型電気分解装置からの出力(水素)の再生可能性を定義し、2030年のEU目標である運輸部門における再生可能エネルギー14%への貢献方法を定めています。欧州委員会は、遅くとも2021年12月31日までにこの委任法を採択しなければなりません。

[9] 脚注8参照。

[10] 再生可能な水素とは、グリーン水素のことです。

略語

| ARENA | Australian Renewable Energy Agency | オーストラリア再生可能エネルギー機関 |

| AUD | Australian dollar | 豪ドル |

| CCS | Carbon capture and storage | 炭素回収・貯留 |

| CO2 | Carbon dioxide | 二酸化炭素 |

| DRI | Direct reduced iron | 直接還元鉄 |

| EAF | Electric arc furnace | 電気アーク炉 |

| EJ | Exajoule | エクサージュール |

| ESG | Environmental, social and governance | 環境・社会・ガバナンス |

| EU | European Union | 欧州連合 |

| EUR | Euro | ユーロ |

| FCH JU | Fuel Cells and Hydrogen Joint Undertaking | 燃料電池・水素共同事業体 |

| FH2R | Fukushima Hydrogen Energy Research Field | 福島水素エネルギー研究フィールド |

| GDP | Gross domestic product | 国内総生産 |

| GHG | Greenhouse gas | 温室効果ガス |

| GW | Gigawatt | ギガワット |

| GWh | Gigawatt-hour | ギガワット時 |

| H2 | Hydrogen | 水素 |

| IDEA | Instituto para la Diversificación y Ahorro de la Energía | エネルギー多様化・効率化研究所 |

| JPY | Japanese yen | 日本円 |

| kW | Kilowatt | キロワット |

| LRC | Lined Rock Cavern | Lined Rock Cavern |

| Mt | Million metric tonne | 百万メートル・トン |

| MW | Megawatt | メガワット |

| MWp | Megawatt-peak | メガワット・ピーク |

| NDC | Nationally determined contribution | 国内が決定する貢献 |

| NEDO | New Energy and Industrial Technology Development Organization | 新エネルギー・産業技術総合開発機構 開発体制 |

| N㎥ | Normal cubic metre | 標準立方メートル |

| NOx | Nitrogen oxide | 窒素酸化物 |

| O2 | Oxygen | 酸素 |

| PEM | Polymer electrolyte membrane | 高分子電解質膜 |

| PPA | Power purchase agreement | 電力購入契約 |

| PPP | Public-private partnership | 官民パートナーシップ |

| PV | Photovoltaic | 太陽光発電 |

| QNP | Queensland Nitrates | Queensland Nitrates |

| R&D | Research and development | 研究開発 |

| RED-II | Renewable Energy Directive II (European Union) | 再生可能エネルギー指令II(欧州連合) |

| SCADA | Supervisory control and data acquisition | 監視制御とデータ取得 |

| SMR | Steam methane reforming | メタン水蒸気改質 |

| tCO2 | Tonne of carbon dioxide | 二酸化炭素トン |

| tH2 | Tonne of hydrogen | 水素トン |

| TWh | Terawatt-hour | テラワット時 |

| USD | United States dollar | 米国ドル |

参考文献

ACCIONA (2020a), Green Hysland in Mallorca, the first green hydrogen project in a Mediterranean country due to get European funding, www.acciona.com/updates/news/green-hysland-in-mallorca-the-first-green-hydrogen-project-in-a-mediterranean-country-due-to-get-european-funding/ (accessed 29 April 2021).

ACCIONA (2020b), ACCIONA and Enagás launch green hydrogen project in Mallorca, www.acciona.com/updates/news/acciona-and-enagas-launch-green-hydrogen-project-in-mallorca/ (accessed 29 April 2021).

Air Products (2020), Air Products, ACWA Power and NEOM sign agreement for $5 billion production facility in NEOM powered by renewable energy for production and export of green hydrogen to global markets, www.airproducts.com/news-center/2020/07/0707-air-products-agreement-for-green-ammonia-production- facility-for-export-to-hydrogen-market (accessed 15 February 2021).

ARENA (2019), Renewable future beckons for Queensland ammonia plants, https://arena.gov.au/blog/renewable-future-beckons-for-queensland- ammonia-plants/ (accessed 8 May 2021).

BNEF (2021), 1H 2021 hydrogen levelized cost update, BloombergNEF.

BNEF (2020), New energy outlook, BloombergNEF.

Commonwealth of Australia (2019), Australia’s National Hydrogen Strategy, www.industry.gov.au/data-and-publications/australias-national-hydrogen-strategy (accessed 11 March 2021).

Energy and Climate Intelligence Unit (2021),

Taking Stock: A global assessment of net zero targets, Energy & Climate Intelligence Unit and Oxford Net Zero, https://ca1-eci.edcdn.com/reports/ECIU-Oxford_Taking_Stock. pdf?mtime=20210323005817&focal=none (accessed 13 April 2021).

Energy Ministers (2021), Post 2025 market design for the National Electricity Market (NEM), https://energyministers.gov.au/publications/post-2025-market-design-national-electricity-market-nem (accessed 12 April 2021).

Energy Transitions Commission (2021), Making the hydrogen economy possible: Accelerating clean hydrogen in an electrified economy, www.energy-transitions.org/publications/making-clean-hydrogen-possible (accessed 13 May 2021).

European Commission (2020), Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions: A hydrogen strategy for a climate-neutral Europe, European Commission, Brussels, https://ec.europa.eu/energy/sites/ener/files/hydrogen_ strategy.pdf .

Goldman Sachs Research (2020), Green hydrogen: The next transformational driver of the utilities industry, www.goldmansachs.com/insights/pages/gs-research/green-hydrogen/report.pdf (accessed 12 May 2021).

HYBRIT (2021), A fossil-free future, www.hybritdevelopment.se/en/a-fossil-free-future/ (accessed 11 April 2021).

Hydrogen and Fuel Cell Strategy Council (2019), The strategic roadmap for hydrogen and fuel cells, www.meti.go.jp/english/press/2019/pdf/0312_002b.pdf (accessed 21 April 2021).

Hydrogen Council (2021a), Hydrogen insights: A perspective on hydrogen investment, market development and cost competitiveness, https://hydrogencouncil.com/wp-content/uploads/2021/02/Hydrogen-Insights-2021.pdf (accessed 14 March 2021).

Hydrogen Council (2021b), Hydrogen decarbonization pathways: Potential supply scenarios, https://hydrogencouncil.com/wp-content/uploads/2021/01/Hydrogen-Council-Report_Decarbonization-Pathways_Part-2_ Supply-Scenarios.pdf (accessed 16 May 2021).

Hydrogen Council (2020), Path to hydrogen competitiveness: A cost perspective, https://hydrogencouncil.com/wp-content/uploads/2020/01/Path-to-Hydrogen- Competitiveness_Full-Study-1.pdf (accessed 18 April 2021).

Hydrogen Council (2017), Hydrogen scaling up: A sustainable pathway for the global energy transition, https://hydrogencouncil.com/wp- content/uploads/2017/11/Hydrogen-scaling-up-Hydrogen-Council.pdf (accessed 13 May 2021).

Iberdrola (2021), Iberdrola will construct the largest green hydrogen plant for industrial use in Europe, www.iberdrola.com/about-us/lines-business/flagship-projects/puertollano-green-hydrogen-plant (accessed 14 May 2021).

IEA (2021), Net zero by 2050: A roadmap for the global energy sector, International Energy Agency, https://iea.blob.core.windows.net/assets/4719e321-6d3d-41a2- bd6b-461ad2f850a8/NetZeroby2050-ARoadmapfortheGlobalEnergySector.pdf (accessed 18 May 2021).

IEA (2020), Electricity information: Overview, International Energy Agency, www.iea.org/reports/electricity-information-overview (accessed 13 May 2021).

IEA (2019), The future of hydrogen: Seizing today’s opportunities, OECD, Paris.

Incitec Pivot Limited (2020), IPL Moura QNP Site Leaflet, Incitec Pivot, www.incitecpivot.com.au/~/media/Files/IPL/Work%20with%20us/ipl_moura_qnp_site_leaflet.pdf.

IRENA (2021a), Green hydrogen supply: A guide to policy making, International Renewable Energy Agency, Abu Dhabi.

IRENA (2021b), Renewable capacity statistics 2021, International Renewable Energy Agency, Abu Dhabi.

IRENA (2021c), World energy transitions outlook: 1.5°C pathway, International Renewable Energy Agency, Abu Dhabi.

IRENA (2020a), Global renewables outlook: Energy transformation 2050, International Renewable Energy Agency, Abu Dhabi.

IRENA (2020b), Green hydrogen: A guide to policy making, International Renewable Energy Agency, Abu Dhabi.

IRENA (2020c), Green hydrogen cost reduction: Scaling up electrolysers to meet the 1.50C climate goal, International Renewable Energy Agency, Abu Dhabi.

IRENA (2019), Innovation landscape brief: Renewable power-to-hydrogen, International Renewable Energy Agency, Abu Dhabi.

IRENA (2018), Hydrogen from renewable power technology outlook for the energy transition, International Renewable Energy Agency, Abu Dhabi.

IRENA Coalition for Action (2021), Companies in transition towards 100% renewables: Focus on heating and cooling, International Renewable Energy Agency, Abu Dhabi.

IRENA, IEA and REN21 (2020), Renewable energy policies in a time of transition: Heating and cooling, IRENA, OECD/IEA and REN21.

Kao, S. (2020), “South Korea’s hydrogen strategy and industrial perspectives”, Édito Énergie, IFRI, www.ifri.org/sites/default/files/atoms/files/sichao_kan_hydrogen_korea_2020_1.pdf (accessed 14 March 2021).

Meng, X. et al. (2020), “Status quo of China hydrogen strategy in the field of transportation and international comparisons”, International Journal of Hydrogen Energy.

Ministry of Economy, Trade and Industry (2017), Basic hydrogen strategy, www.meti.go.jp/english/press/2017/pdf/1226_003b.pdf (accessed 14 March 2021).

Ministry of Energy, Government of Chile (2020), National green hydrogen strategy, https://energia.gob.cl/sites/default/files/national_green_hydrogen_strategy_-_chile.pdf (accessed 15 February 2021).

New Energy and Industrial Technology Development Organization (2020), The world’s largest-class hydrogen production, Fukushima Hydrogen Energy Research Field (FH2R) now is completed at Namie town in Fukushima, www.nedo.go.jp/english/news/AA5en_100422.html (accessed 20 April 2021).

QNP (2020), QNP Green Ammonia Project feasibility study knowledge sharing report, https://arena.gov.au/assets/2020/07/qnp-green-ammonia-feasibility-study.pdf (accessed 27 April 2021).

Strategy& (2020), The dawn of green hydrogen: Maintaining the GCC’s edge in a decarbonized world, www.strategyand.pwc.com/m1/en/reports/2020/the-dawn-of-green-hydrogen/the-dawn-of-green-hydrogen.pdf (accessed 20 April 2021).

Takouleu, J.M. (2021), Morocco: A partnership with Lisbon for the development of green hydrogen, Afrik21, www.afrik21.africa/en/morocco-a-partnership-with-lisbon-for-the-development-of-green-hydrogen/ (accessed 15 February 2021).

Vattenfall (2021), HYBRIT: SSAB, LKAB and Vattenfall building unique pilot project in Luleå for large-scale hydrogen storage investing a quarter of a billion Swedish kronor, https://group.vattenfall.com/press-and-media/pressreleases/2021/hybrit-ssab-lkab-and-vattenfall-building-unique-pilot-project-in-lulea- for-large-scale-hydrogen-storage-investing-a-quarter-of-a-billion-swedish-kronor (accessed 11 April 2021).